Ń~ārČ╠Ų┌’@¼F│÷ČÓŅ^½@└¹ē║┴” Ą½ÅŖä▌╬ė╣ų├ę╔ |

|---|

| http://whmsebhyy.com 2005─Ļ12į┬12╚š 01:34 ╬„─ŽŲ┌žø |

|

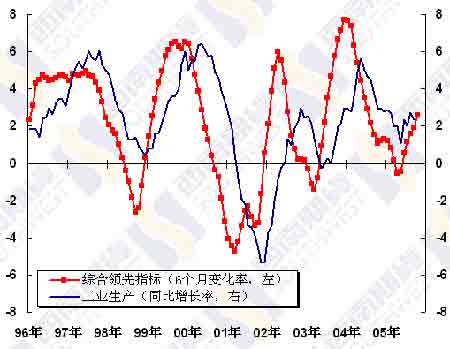

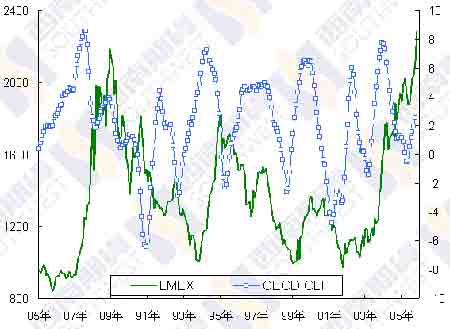

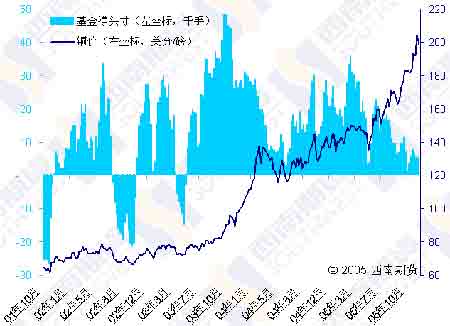

ĪĪĪĪę╗ĪóąąŪķŠC╩÷ ĪĪĪĪ╔Žų▄ LME Ń~ārš±╩Ä╔ŽōPĄ─ū▀ä▌Ż¼ūŅĄ═į°Ž┬╠Įų┴ 4328 ├└į¬Ż¼ų«║¾į┘Č╚╔Žø_Ż¼ūŅĖ▀▀_ĄĮ 4478├└į¬Ż¼ų▄─®ł÷═ŌārĖ±╩š▒Pė┌ 4445/50 ├└į¬Ż¼▌^Ū░ų▄╔ŽØq┴╦ 75 ├└į¬ĪŻ ╔Žų▄╚²ųąć°ć°╝ęā”éõŠų░┤ėŗäØį┌▒▒Š®┼─┘u 2 ╚fćŹā”éõŃ~Ż¼╩ū┼·│╔Į╗ār×ķ39050 į¬Ż¼Ą½ļS║¾┤¾▓┐ĘųŃ~┴„┼─Ż¼┐é│╔Į╗┴┐āH 3761.704 揯¼ų„ę¬įŁę“į┌ė┌Ų┼─ār╠½Ė▀Ż¼į┌╔Ž║ŻĪóīÄ▓©Ą─Ń~Ų┼─Ąūār×ķ39000 į¬Ż¼▀@┼c«ö╚šć°ā╚¼Fžø╩ął÷ārĖ±ŽÓ▓Ņ¤oÄūŻ¼┴Ē═ŌŻ¼┤╦┤╬┼─┘uĮ¹ų╣┘Qęū╔╠ģó╝ėŻ¼āHŽ▐ė┌Ž¹┘M ╔╠Ż¼ģó┼cĄ─┘I╝ę▌^╔┘ĪŻĄĮ─┐Ū░×ķų╣Ż¼ć°ā” 4 ┤╬┼─┘u╣▓│╔Į╗51160 揯¼ģó╝ėĄ─Ų¾śIįĮüĒįĮ╔┘Ż¼│╔Į╗ ┴┐įĮüĒįĮĄ═Ż¼░┤ėŗäØć°ā”▀Ćæ¬įōėąę╗┤╬┼─┘uŻ¼Ą½ĄĮ─┐Ū░▀Ćø]ėą░l▓╝ą┬Ą─╣½ĖµŻ¼╚ń┤╦ąĪĄ─│╔Į╗┴┐┴Ņ╦¹éā▓╗Ą├▓╗┐╝æ]╩Ūʱ▀Ćėą└^└m┼─┘uĄ─▒žę¬ąįŻ¼┼─┘u▓óø]ėąī”╩ął÷ārĖ±śŗ│╔ČÓ┤¾ė░ĒæŻ¼Č°┼─┘uĄūār▀^Ė▀┴Ņ╚╦┘MĮŌŻ¼▀@╦Ų║§▀`▒│┴╦╦¹éā╦∙ą¹ĘQĄ─▒ŠęŌŻ¼Ė³Ž¾╩ŪŽļ┘uéĆ║├ārÕXÅøčaŲ┌žø╔ŽĄ─ōp╩¦ĪŻć°ā”Ą─┼─┘uĘ┤Č°Įo¼Fžø╩ął÷ĦüĒ┴╦ą┼ą─Ż¼ć°ā╚¼FžøārĖ±ļS║¾│ų└m╔ŽØqŻ¼ęčĮø▀_ĄĮ 4 ╚fį¬ų«╔ŽĪŻć°ā╚¼F žøārĖ±į┌┐ńįĮš¹öĄĻPĢrŽ“üĒĢ■įŌĄĮ║▄┤¾ē║┴”Ż¼į┌ 3 ╚fĪó3 ╚f5 Ū¦į¬╠ÄČ╝╩Ū╚ń┤╦Ż¼Ž¹┘M╔╠ąĶę¬ę╗éĆ Å─Ąųė|ĄĮĮė╩▄Ą─▀^│╠Ż¼▓╗▀^ļSų°ŲõÄņ┤µĄ─įĮüĒįĮ╔┘Ż¼Įė╩▄Ą─▀^│╠ę▓įĮüĒįĮČ╠Ż¼ę“Č°¼Fžøārį┌ 4 ╚fį¬ū¾ėę┐╔─▄▀ĆĢ■ėą╦∙ų▄š█Ż¼Ą½▓ó▓╗╩ŪšŽĄKĪŻ ĪĪĪĪ╔Žų▄ĮøØ·║Žū„┼c░lš╣ĮM┐Ś(OECD)╣½▓╝Ą─ūŅą┬öĄō■’@╩ŠŻ¼OECD ŠC║ŽŅIŽ╚ųĖś╦└^└m┼╩╔²Ż¼ ┴∙éĆį┬ūā╗»┬╩(š█║Ž─Ļ┬╩)10 į┬Ę▌╔Ž╔²ų┴2.57%Ż¼ęčĮø▀B└mĄ┌ 6 éĆį┬│╩│ų└m╔Ž╔²ä▌Ņ^Ż¼Ū░┤╬Ą═³c │÷¼Fį┌ 4 į┬Ę▌Ż¼ŅA╩Šų°╬„ĘĮ╩└ĮńĮøØ·Ą┌╦─╝ŠČ╚į÷ķL╝ė╦┘ĪŻ9 į┬Ę▌╣żśI╔·«a═¼▒╚į÷ķL2.33%Ż¼ļm╚╗ į÷ķL┬╩▌^ 8 į┬Ę▌ėą╦∙Ž┬ĮĄŻ¼Ą½╚į▒Ż│ųų°ŲĮĘĆ╔Ž╔²Ą─ä▌Ņ^(ęŖłDę╗)ĪŻ ĪĪĪĪĻPė┌ OECD ĮøØ·ųĖś╦┼cŃ~ār▒│ļxĄ─å¢Ņ}Ż¼╬ęéāęįŪ░ę▓ČÓ┤╬šä▀^Ż¼ų„ę¬įŁę“╩Ūųąć°Ą─ß╚Ų║═▀^Ą═Ą─Äņ┤µĄ─ų¦ō╬Ż¼▀^Ą═Ą─Äņ┤µūĶų╣┴╦Ń~ārĄ─Ž┬Ą°Ż¼Č°░čųąć°ę“╦ž┐╝æ]▀M╚źŻ¼ļm╚╗▓╗Ģ■Ė─ūā╚½Ū“ĮøØ·▓©äėĄ─┌ģä▌Ż¼Ą½ųąć°ĮøØ·ĘĆČ©Ė▀╦┘Ą─į÷ķLĢ■£pŠÅŲõĘ┼ŠÅĄ─Ę∙Č╚ĪŻ╬ęéā┐╔ęįÅ─ OECD ŅIŽ╚ųĖś╦║═ LMEX Įī┘ųĖöĄĄ─▒╚▌^ų«ųą░l¼Fę╗ą®Č╦─▀Ż¼ļm╚╗ūŅĮ³ā╔┤╬OECD ŅIŽ╚ųĖś╦Ą─┌ģä▌ąįŽ┬ĮĄø]ėąįņ│╔ Įī┘ārĖ±Ą─Ž┬Ą°Ż¼Ą½╔ŽØqĄ─╦┘Č╚╩ŪŽÓī”ŠÅ┬²Ą─Ż¼Č°«öŅIŽ╚ųĖś╦╔Ž╔²ĢrŻ¼Įī┘ārĖ±Ą─╔ŽØqīóĢ■╝ė╦┘(ęŖłDČ■)ĪŻ▀@šf├„╬„ĘĮ╩└ĮńĮøØ·░lš╣ī”Ń~ārĄ─ė░Ēæ╚į╩ŪĘŪ│Żųžę¬Ą─Ż¼Č°╔Ž╩÷Ą─ā╔éĆę“╦žätįņ│╔┴╦Ń~ārĄ─ęūØqļyĄ°Ą─Šų├µĪŻÅ─ūŅĮ³Äū─ĻĄ─öĄō■üĒ┐┤Ż¼ā╔š▀ų«ķgĄ─ĻPŽĄ▀Ć┤µį┌ą┬Ą─┌ģä▌Ż¼Š═╩ŪŅIŽ╚ųĖś╦ŅIŽ╚Įī┘ārĖ±Ą─Ģrķg┐sČ╠Ż¼ūŅĮ³ā╔┤╬ŽÓī”Ēö▓┐║═Ąū▓┐Č╝āHāHŅIŽ╚ā╔éĆį┬ĪŻ ĪĪĪĪÅ─łDųą┐╔ęį┐┤│÷Ż¼▀@▓©Ń~ārĄ─│¼╝ē┼Ż╩ą┐ńįĮ┴╦ā╔éĆ▌^Č╠Ą─ĮøØ·ų▄Ų┌Ż¼Č°į┌ŲõųąĄ─ĮøØ·£p╦┘ļAČ╬Ż¼ė╔ė┌╩▄ĄĮŲõ╦¹ę“╦žĄ─ų¦ō╬Ż¼Ń~ār╩ŪęįĒśä▌š{š¹Ą─ą╬æB═Ļ│╔Ą─ĪŻ─Ū├┤Ż¼Ń~ārĄ─┼Ż╩ą║▄┐╔─▄čė└m ĄĮ▀@▌åĮøØ·Ī░Ę┤ÅŚĪ▒Ą─ĮY╩°Ż¼¼Fį┌▓╗─▄Å─ŅIŽ╚ųĖś╦ųą┐┤ĄĮŲõų▄Ų┌Ż¼Ą½Å─11 į┬Ąū OECD Ą─ĮøØ·š╣ ═¹║═ĮøØ·ų▄Ų┌üĒ┐┤Ż¼╦³īó│÷¼Fį┌├„─ĻĄ┌ę╗╝ŠČ╚╔§ų┴Ė³═Ēę╗ą®ĪŻ ĪĪĪĪÅ─ CFTC ╣½▓╝Ą─ COMEX │ųé}üĒ┐┤Ż¼ęčĮøėąīóĮ³ę╗éĆČÓį┬╗∙Į│ųé}ø]ėą░l╔·├„’@Ą─ūā╗»Ż¼ā¶ ČÓŅ^Ņ^┤ńŠS│ųį┌▌^Ą═Ą─╦«ŲĮŻ¼╔Žų▄Č■×ķ 5359 ╩ųŻ¼╬ęéā▓óø]ėą░l¼FČÓ╔┘╗∙ĮöDé}Ą─║██EĪŻį┌ LME ╩ął÷╔ŽŻ¼12 į┬Ę▌│ųé}ę▓š²į┌ėąą“Ą─£p╔┘Ż¼ų┴╔Žų▄╦─▀Ćėą 17002 ╩ųŻ¼ę▓ø]ėą│÷¼F«É│ŻĄ─█EŽ¾Ż¼Ą┌╚²éĆąŪŲ┌╚²╗“─▄ŲĮĘĆČ╔▀^ĪŻ ĪĪĪĪ─┐Ū░Ń~ārĄ─ÅŖä▌╬ė╣ų├ę╔Ż¼Ą½Č╠Ų┌ā╚’@¼F│÷ČÓŅ^½@└¹ŲĮé}Ą─ē║┴”Ż¼╝╝ągųĖś╦ę▓ėąš{š¹ę¬Ū¾Ż¼ Ń~ārį┌ø_ō¶ 4500 ├└į¬ų«Ū░ą▌š¹ę╗Ž┬Ą─┐╔─▄ąį▌^┤¾ĪŻ ĪĪĪĪČ■ĪółD▒Ēę╗ė[ ĪĪĪĪłDę╗ĪóOECD ŠC║ŽŅIŽ╚ųĖś╦┼c╣żśI╔·«a ĪĪĪĪ ĪĪĪĪłDČ■ĪóOECD ŠC║ŽŅIŽ╚ųĖś╦┼c LMEX ĪĪĪĪ ĪĪĪĪłD╚²ĪóCOMEX ╗∙Į│ųé}┼cŃ~ār ĪĪĪĪ ĪĪĪĪłD╦─Īó╔Ž║Ż¼FžøārĖ±┼c╔²┘N╦« ĪĪĪĪ |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > Ų┌žø蹊┐ł¾Ėµ > š²╬─ |

|

| ¤ß ³c īŻ Ņ} | ||||

| ||||

| Ų¾ śI Ę■ äš |

| ╣╔Ų▒Ż║Į±╚š║┌±R |

| 12į┬┤¾║┌±R├Ō┘M╦═ŻĪŻĪ |

| ═Č┘Y3╚fį¬─Ļ└¹100╚fŻĪ |

| ├└ć°▒Ż╝čĮ╠─·┘Ź░┘╚fŻĪ |

| ā║═»EQĮ╠ė²ūŅą┬┘YėŹŻĪ |

| ķ_─ą╩┐ŲĘ┼Ų├¹ĄĻ┘Ź»é┴╦ |

| ├¹ŲĘĘ■’Ś ę╗š█╣®žø |

| ─I▓ĪĪó─“ČŠ░Yį§├┤▐kŻ┐ |

| ╠ž╔½ų╬╩¦├▀ęųė¶Š½╔±▓Ī |

| Ķżńņ├└╚▌ŠŃśĘ▓┐╠½┘ŹÕX |

| Ė▀č¬ē║ų╬»¤╔ŽĄ─’w▄SŻĪ |

| ķ_éĆ┐¦Ę╚ĄĻ┘Ź┴╦Äū░┘╚f |

| š³Š╚─ą╚╦Ż¼▀Ć─ŃĮĪ┐ĄŻĪ |

| Ę©ć°├└╚▌ └╦┬■┘ŹÕXŻĪ |

| ┼«╚╦▒®Ė╗║├ĒŚ─┐ŻĪ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|