近期銅價大幅上漲雖然高處不勝寒但趨勢未變 |

|---|

| http://whmsebhyy.com 2005年12月05日 02:12 西南期貨 |

|

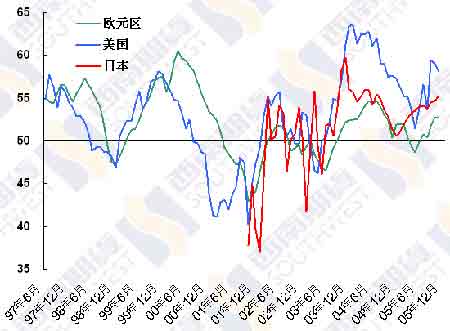

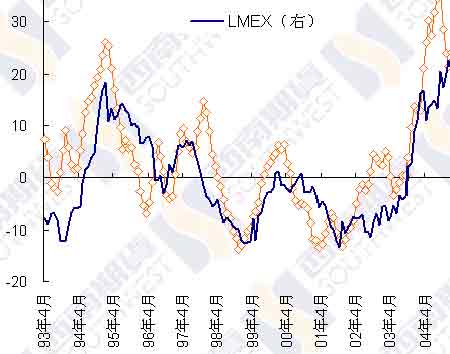

一、行情綜述 上周 LME 銅價在投機買盤的推動下大幅上漲,不斷刷新歷史記錄,最高曾達到 4445 美元,周末受到獲利回吐的壓力而回落,場外價格收盤于4370/80 美元,較前周上漲了158 美元。 中國國家儲備局沒有什么新的動向,上周只是按照計劃于周三再次拍賣 2 萬噸銅,隨后表示 將于本周三繼續拍賣 2 萬噸銅。在上周三的拍賣中,仍然有 6 千多銅沒有被賣出,據稱是主要由 于這些銅儲備在北部或西部地區,消費集中的南方地區買家不愿承擔運輸費用,也有一些銅由于品質較差,而品質較高的智利進口銅比較受歡迎,因為最近中國進口大幅減少,高品質的進口銅供應相對短缺。上周的拍賣并沒有對銅價起到壓制作用,應該說國家儲備局準備拍賣銅都已經包含在市場的預期之中,相反,由于競買的價格高于預期,現貨價格走強,反而帶動了期貨銅價的 大幅上漲。上周LME 在韓國的庫存仍連續增加,顯示國儲局出口的一些銅在陸續進入倉庫,但增 加數量不大,而新加坡庫存小幅下降,很可能運往供應緊張的其他地區。目前LME庫存大部分集 中在亞洲,歐美庫存寥寥無幾且仍在下降,新加坡由于其地理位置的便捷將率先受到其他地區接 貨商的光顧。 到目前為止,國儲局通過各種方式對銅價的打壓沒有取得成功,國儲局的動作也不可謂不大了,國內期貨拋售、現貨拍賣和出口交割,已經釋放和準備釋放的庫存總共接近20 萬噸了,而價格依然節節攀升。國儲官方及其御用文人的口氣仍然強硬,我們仍要關注國儲的行動,不過看來 不采取更猛烈的招式難以阻止銅價的步伐。 回顧上周西方世界公布的眾多重要經濟數據,多數表現非常強勁,證實主要發達國家的經濟前景良好,在此僅列舉一二。美國第三季度經濟增長率第二次估計高達4.3%,遠高于第一次估計3.8%和 4.0%的預期,歐元區第三季度GDP 同比增長率亦調高至 1.6%,歐洲央行五年來首次升息,不過主要出于控制物價的考慮。制造業增長也保持強勁,美國11 月份ISM 制造業指數有所下 降,但仍居于58.1 的高水平,歐元區和日本的制造業采購經理人指數分別上升至52.8 和55.3。 在金屬需求方面,美國11月份耐用品訂單同比增長率達到9.65%,其中金屬訂單數據顯示夏 季之后美國金屬消費需求轉旺,雖然 10 月份環比增長不大,但主要由于 9 月份數據大幅調高, 原生金屬訂單同比增長17.4%,金屬制品訂單增長5.38%。 國際銅研究組織(ICSG)公布的最新數據顯示,今年1-8 月份全球精銅消費量超過產量11.4 萬噸,去年同期供給缺口為 76.5 萬噸。消費淡季令歐洲和日本消費萎縮,8 月份全球消費量降至 年內最低水準,導致精銅供應出現較大過剩,但美國因庫存的不斷被消耗而表觀消費出現回升跡象。前8 個月全球消費量較去年同期下降2%,只有亞洲的中國和印度消費增長強勁,而1-8 月 份全球總產量同比增長4%。8 月份庫存有所上升,不過庫存消費比仍處于2.68 周的低水平。 供應方面,銅價仍然受到供應增長緩慢和意外中斷的支撐,智利10 月銅產量較去年同期減少6.3%至455,850 噸,該今年前10 個月該國銅產量為4,300,204 噸,較去年同期減少2.9%。中國 江西發生的地震令江西銅業公司的生產受到影響,該公司于周一暫停了兩家銅礦的生產,不過這兩家的產量非常小,而且很快就能恢復,所以幾乎沒有什么影響,不過該公司貴溪銅廠將于本月 進行維修,據稱將令市場供應量減少3 萬多噸,這將對國內供應產生一定的影響。 上周國內價格相對走強,與外盤比價有一定回升,但我們仍不認為國內外比價將就此走上回歸之路,因為國內充足的供應不會這么快被消化,國內月差縮小、遠期比價高于近期說明了近期供應的充足和對遠期的擔憂。目前銅價雖然“高處不勝寒”,但趨勢未變。 二、圖表一覽 圖一、美歐日采購經理人指數 圖二、庫存消費比(ICSG)與銅價 圖三、美國原生金屬訂單與 LMEX 圖四、上海現貨價格與升貼水 |

|

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 西南期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 美國保佳教您賺百萬! |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 關注:腎病、尿毒癥! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 艾妃兒專業美容! |

| 好男人更強,更自信! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|