˱├Îã┌Ïø╩▄┤¾Â╣¤┬Á°═¤└█ ║¾ã┌îó¥S│ÍÁ═╬╗ı╩Ä | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Û12È┬01╚ı 01:36 ¢È┤ã┌Ïø | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ê╗íóÊ╗Í▄¢╗ÊÎöÁô■(2005.11.21-11.25) ííííÍÑ╝Ë©þã┌Ïø¢╗ÊÎ╦¨(CBOTú¼├└ÀÍ/ãÐ╩¢Â·)

íííí┤¾▀B╔╠ãÀ¢╗ÊÎ╦¨(DCEú¼È¬/çì)

íííí┤¾▀B╔╠ãÀ¢╗ÊÎ╦¨Äý┤µÍ▄ê¾

íííí▒¥Í▄ãõ╦¹ÍÏʬöÁô■

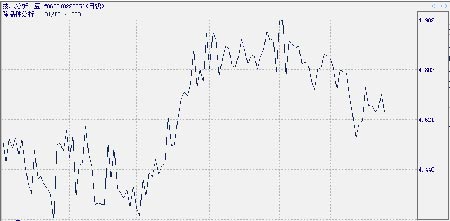

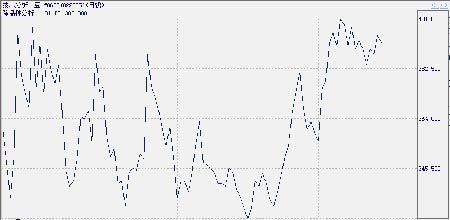

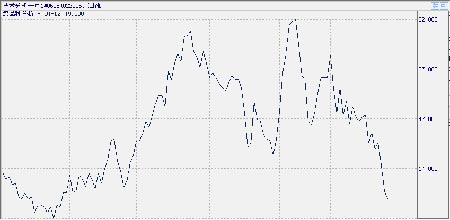

ííííÍ┴▒¥Í▄╚²ú¼╗¨¢È┌Â╣¯É║═˱├Î╔¤Á─â¶│Íé}¥¨×Úâ¶┐ıú¼Á½â¶┐ı┐é┴┐▓╗┤¾ú¼▒Ý├¸╗¨¢È┌âr©±Á═╬╗ Á─Íö╔¸æBÂ╚íú íííí5 È┬┤¾Â╣┼c³SÂ╣▀B└m▒╚ârêD íííí ííííç°â╚═Ô▒╚ârÛP¤ÁÎâ╗»▓╗┤¾ú¼┼c╔¤Í▄╬Êéâí░▀BÂ╣Ëð═¹│÷¼F┼c CBOT ³SÂ╣═¼Øq═¼Á°¥Í├µí▒Á─Ë^ ³cÊ╗Í┬íú íííí5 È┬┤¾Â╣┼c 5 È┬Â╣ã╔▓¯ârêD íííí íííí▒¥Í▄ 5 È┬┤¾Â╣║═ 5 È┬Â╣ã╔Á─▓¯ârÎâ╗»▓╗┤¾ú¼╚ÈÈ┌ 390 Ȭ©¢¢³Á─©▀╬╗┼Ã╗▓ú¼Ã¦┴¸©ð└^└më║ÍãÂ╣ ã╔Î▀ä¦ú¼─┐Ã░│Íé}À¢├µ▀Ç╬┤┐┤Á¢Ëð└¹Ë┌ÂÓ¯^Á─Îâ╗»íú íííí5 È┬┤¾Â╣┼c 1 È┬┤¾Â╣▓¯ârêD íííí ííííÊ‗æ┴¸©ðÊ▀ÃÚ˷Ц˷┴Êú¼Â╣¯É║¤╝s│Í└m¤┬ððú¼5 È┬┤¾Â╣θ×Ú͸┴ª║¤╝s╩Ϋöãõø_ú¼5íó1 È┬┤¾Â╣ âr▓¯Ê‗┤╦Á°╚٢ˢ³ 0 Á─á¯æBú¼╩ðê÷´@╩¥│÷ÀÃ└ÝðȤ┬Á°Á─├þ¯^íú ííííÂ■íó▒¥Í▄Â╣¯ÉÍÏʬð┬┬äÊò³c íííí1íó┤¾Â╣└¹┐ıÂÓÂÓ ╩ı┘Åâr©±╗Ï╔²Àª┴ª íííí▀B╚ıüÝú¼ÙSÍ°ç°â╚æ┴¸©ðÊ▀ÃÚ╝ËÍÏú¼©¸ÁÏç°«a┤¾Â╣╩ı┘Åâr©±▓╗âH╬┤ö[├ô╝¥╣ØðÈë║┴ªú¼À┤°▓╗öÓöU┤¾Á°ä¦íú¢ÏÍ┴─┐Ã░ú¼È┌ί┤¾Á─┤¾Â╣╔·«a╩í║┌²ê¢¡╩íÁ─╣■áû×I╩ðú¼ê¾âr×Ú├┐çì(¤┬═¼)2430í½2440 Ȭú¼▒╚╔¤Í▄¤┬Á° 10í½20 Ȭú╗╝Ð─¥╦╣╩ðâr©±×Ú 2400í½2430 Ȭú¼¤┬Á° 20í½30 Ȭú¼ ─ÁÁñ¢¡╩ðÂ╣ârÈ┌ 2380 ȬξËÊú¼¤┬Á° 20 Ȭíúãõ╦¹ÁÏà^Ê▓Â╝Ëð 10í½20 ȬÁ─Á°À¨ú¼Â°ÃÊ┤¾ð═Ë═ÅSÂÓ╬┤╚Ù╩ð╩ı┘Åú¼©¸ÁÏ╩ðê÷¢╗ÊÎ¥Å┬²ú¼Å─°╩╣ç°«a┤¾Â╣╝»Íð╔¤╩ðòrÚgÊ╗È┘═ã▀tíú¥CË^ç°â╚┤¾ Â╣╩ðê÷ú¼Íº│ÍÊ‗╦Ï┴╚┴╚ƒoÄÎú¼ç°«a┤¾Â╣╩ı┘Åâr©±╗Ï╔²Ê└╚╗Àª┴ªíú ííííç°â╚Ê▀ÃÚ▓╗öÓú¼┤¾Â╣╩ðê÷├¸´@└¹┐ı ííííÎÈ 10 È┬ 19 ╚ıâ╚├╔╣┼║¶║═║ã╠Ï╩ð░l╔·Ã¦┴¸©ðÊÈüÝú¼×Ú┴╦▒▄├Ô¢øØ·╔¤Á─ôp╩ºú¼ç°â╚BÍ│æ¶îó▓╗┐╔▒▄├ÔÁÏò■È┌¢³ã┌│÷╩█ı²╠ÄÈ┌BÍ│òrã┌Á─╝Êæú¼║¾ã┌ÐaÖ┌Ê▓ò■┌àË┌═ú£■íúË╔Ë┌ 52%Á─Â╣ã╔Ë├Ë┌╝Êæ´ò┴¤ú¼«öÃ░ú¼ç°â╚╝ÊæBÍ│ÊÄ─úÁ─╝▒╦┘┐s£pú¼îó┤¾┤¾¤¸╚§ç°â╚╩ðê÷Â╣ã╔Á─¤¹╗»─▄┴ªú¼ç°â╚╩ðê÷îªË═Ë├┤¾Â╣Á─ðÞþ┐╔─▄ÚLã┌╬«├Ê▓╗ı±íú íííí╬Êç°Î¸×Ú╚½Ã‗¯^╠û┤¾Â╣▀M┐┌ç°ú¼ãõ┤¾Â╣▀M┐┌┴┐Ëð┌àË┌╬«┐sÁ─ð╬ä¦íú ííííÅ──┐Ã░╚½Ã‗Á─ÃÚørüÝ┐┤ú¼║¾ã┌┤¾Â╣Äý┤µ╚È┼fËð│Í└mÈ÷╝ËÁ─┐╔─▄ú¼Äý┤µÈ÷╝Ëä¦▒Ïîó┤‗ë║ã┌âríú Ë╔┤╦ú¼▓╗Ùy¯AËï║¾ã┌═Ô▒Pîªç°â╚┤¾Â╣╩ðê÷Á─═ãäË┴ªÊ▓├¸´@Ëð¤Ìíú íííí▀M┐┌┤¾Â╣Á¢Ïø│õÎÒú¼Ë═ÅS╚Ù╩ðãı▒ÚÍö╔¸ ííííô■¤ñú¼─┐Ã░ç°â╚©█┐┌▀M┐┌┤¾Â╣╚ÈËð 240 ╚fçìÊÈ╔¤Á─┤µ┴┐ú¼┬È╔┘Ë┌╚Ñ─Û═¼ã┌Á─╦«ã¢ú¼Á½îªË┌─┐Ã░Á─¤¹┘M╦«ã¢üÝıfú¼▀@ð®Á¢ÏøÊ▓ÎÒÊÈ▒ú│Í╣®ðÞã¢║Ôíú╝ËÍ«¢³ã┌▀M┐┌┤¾Â╣âr©±ãı▒ÚÈ┌ 2650 ȬÊȤ┬ú¼ë║ıÑâ×ä¦├¸´@ú¼ç°â╚©¸┤¾ð═Ë═ÅSÍ┴¢±╚È͸ʬÊÈ╩╣Ë├▀M┐┌┤¾Â╣×Ú͸íúË╚ãõ╩ÃÈ┌«öÃ░ç°â╚æ┴¸©ðÊ▀ÃÚ¦^×Úç└ÍÏÁ─ÃÚør¤┬ú¼┤¾Â╣ë║ıÑÁ─͸«aãÀÂ╣ã╔õN╩█«É│úãú▄øú¼Ë═ÅS┤¾ÂÓ▒ú│ÍÁ═Ú_ÖC┬╩ú¼îªç°«a┤¾Â╣Á─╩ı┘ÅÀeÿOðÈãı▒Ú▓╗©▀íú╩ðê÷é¸ÐÈú¼¥┼╚²Ë═ͼ©¸ÁÏ╩ı┘ųcÊТø╗¨▒¥¢¿┴ó═Û «àú¼╩ı┘Å┐╔─▄È┌ 1í½2 Í▄â╚▀Mððú¼Á½ÀÍ╬÷«öÃ░╗¨▒¥├µÁ─ð╬ä¦ú¼╣└Ëïí░¥┼╚²í▒╩ı┘Åâr©±▓╗ò■▀^ ©▀ú¼æ¬È┌ãõ╦¹╩ı┘Å╔╠╩ı┘Åâr©±╗¨ÁA╔¤╝Ë 0.01í½0.02 Ȭú»500 ┐╦íú ííííû|▒▒┤¾Â╣═Ô▀\└ºÙyú¼Ë░Ýæç°«a┤¾Â╣╩ı┘Å ííííû|▒▒ÞFÁ└▀\¦ö¥oÅêÊ╗Í▒╩ÃÙyÊÈ┐╦À■Á─ã┐¯iåû¯}ú¼ÈþÈ┌û|▒▒┤¾Â╣╔¤╩ðÃ░ú¼ÈôÂ╬ÞF┬À¥═Ê‗▀\¦öÁV╩»íóõôÞFÁ╚ÍÏʬ╬´┘Y°╚╬äıÀ▒ÍÏú¼─▄ë‗ÀÍ┼õ¢o┤¾Â╣Á─▄çãñöÁ┴┐═¨═¨ÀÃ│úËð¤Ìíú├┐─Û┤╦òrú¼û|▒▒©¸╝Zı¥íóÏøê÷Â╝Ê‗▀\¦ö▓╗ò│°╩╣┤¾Â╣ÂÐÀe╚þ╔¢ú¼©¸Ë═ÅSÊ‗┤╦┘Y¢Í▄ÌD└ºÙyú¼╩ı┘Å▀Mı╣╩▄ Á¢Ë░Ýæíú°ÃÊ▀M╚Ù├¸─Û 1È┬À¦║¾ú¼û|▒▒ÞF┬À▀Çʬ├ªË┌┤║▀\ú¼û|▒▒┤¾Â╣Á─═Ô▀\îó▒╗È┘Â╚öR£\íú ¢±║¾ú¼û|▒▒┤¾Â╣═Ô▀\╩▄ÎÞÊ▓îóç└ÍÏË░ÝæË═ÅSÁ─╩ı┘ÅÀeÿOðÈú¼Ë╔Ë┌Ë═ÅS╩ı┘Å▀Mı╣¥Å┬²ú¼║¾ã┌ç°«a┤¾Â╣╩ı┘Åâr©±À┤Åù╚È╚╗▒╚¦^├ý├úíú íííí┘ÅõNÙpÀ¢ÚLã┌¢®│Íú¼Â╣ÌrÍØu╩º╚Ñ─═ð─ ííííô■┴╦¢Ôú¼Ë╔Ë┌┘ÅõNÙpÀ¢¢®│Íú¼─┐Ã░û|▒▒͸«aà^Â╣Ìr 70%ÊÈ╔¤Á─┤¾Â╣▀Ç╬┤õN╩█ú¼╔ð▓╗─▄ÐÈãõ┘uÂ╣Ùyú¼Á½┘uÂ╣ÊÐ╩ÃÌr├±Á─«öäıÍ«╝▒íúË╔Ë┌¢±─ÛÌr╦Äíó╗»À╩Á╚ÌrË├╬´┘|âr©±╔¤ØqÀ¨Â╚×Ú18%í½20%ú¼ç°╝Êí░â╔├ÔÊ╗Ðaí▒Á─╗¦Ìr└¹Êµ╗¨▒¥▒╗Áͤ¹ú¼ÊÈ─┐Ã░âr©±┘u│÷┤¾Â╣Í╗¤Ó«öË┌╩ı╗Ï╔·«a│╔▒¥íú▒M╣▄╚þ┤╦ú¼ÙSÍ°─Û─®▀Ç┘Jã┌┼R¢³ú¼Ìr├±ÍØu╩º╚Ñ─═ð─îó▓╗Á├▓╗▀m«öõN╩█┤¾Â╣ú¼Ë═ÅS║═┘QÊÎ╔╠¢Þ┤╦┴╝ÖC╝è╝è¤┬ı{┤¾Â╣╩ı┘Åâr©±ú¼Â╠ã┌â╚┤¾Â╣âr©±ø]Ëð╔¤ØqÁ─═ãäË┴ªíú╚þ╣¹║¾ã┌ç°â╚Ë═ÅS╩ı┘Å╚È▓╗ÀeÿOú¼┤║╣ØÃ░Ìr├±×Ú╣Ø╚ıéõÏø▀ÇîóÈ÷╝Ë┤¾Â╣õN╩█öÁ┴┐ú¼Å─°╩╣ç°«a┤¾Â╣Á═ âr╩ı┘ÅÝÿ└Ý│╔ı┬ú¼╣ØÃ░âr©±╔¤ØqäË┴ª├¸´@▓╗ÎÒíú íííí╣ØÃ░Â╣Ë═╩ðê÷éõÏøú¼ÙyÊÈ┤¾À¨└¡╔²Â╣âr íííí─┐Ã░ú¼ç°â╚æ┴¸©ð˷Ц˷┴ÊÍ«ä¦ÊТøÍØuîóç°â╚Ë═ÅS═¤╚Ù└º¥│ú¼©¸ÁÏË═ÅSãı▒Ú│÷¼F┴╦═ú ╣ñ¤Ì«aÁ─¼F¤¾íú¢±─Û┤║╣ØÈþË┌═¨─Û(1 È┬ 29 ╚ı)ú¼ç°â╚╩ðê÷Â╣Ë═éõÏøã┌Ëð═¹╠ßÃ░ú¼ÙSÍ° 12 È┬À¦┼R¢³ú¼Â╣Ë═╩ðê÷éõÏøÈ┘┤╬Ú_╩╝ú¼╩ðê÷ðÞþîóËð═¹╚½├µåóäËú¼îóËð═¹═ãäËç°â╚Â╣Ë═âr©±│Í└m╔¤Øqú¼Ë═ÅSÊ‗Ða╠ØËð═¹¤Óæ¬È÷╝ËÚ_ÖC┬╩íú▓╗▀^ú¼Â╣Ë═âH╩Ã┤¾Â╣ë║ıÑÁ─©▒«aãÀú¼╦¨ı╝▒╚└²Í╗Ëð18%ξËÊú¼ãõâr©±Á─╔¤ØqîªË═ÅS┌A└¹Î¸Ë├«à¥╣Ëð¤ÌíúÈ┌ç°â╚æ┴¸©ðÛÄ÷▓▓╗╔óÁ─ÃÚør¤┬ú¼Â╣ã╔õN╩█ãú▄øú¼Ë═ÅSÈ÷╝ËÚ_ÖC┬╩ú¼îó╩╣Äý┤µð╬│╔Àeë║ú¼ÊÈÍ┬Ë┌ã╚╩╣Ë═ÅS▓╗Á├▓╗îªÂ╣ã╔¢Áârú¼ ▀Ç┐╔─▄ðQ╩│Á¶Â╣Ë═ØqârÁ─▓┐ÀÍ└¹ØÖíúË═ÅSÊ└╚╗ÙyÊÈö[├ô└º¥│ú¼╠ßârð┼ð─▓╗ÎÒíú íííí¥C╔¤╦¨╩÷ú¼Ã¦┴¸©ð╦┴┼░Á─ç└¥■ð╬ä¦ú¼îó░Ðç°â╚═Ô┤¾Â╣╩ðê÷ë║┴ª░lô]Á¢ÿO¤Ìú¼ç°â╚┤¾Â╣╩ðê÷âr©±îó┐╔─▄ÚLã┌Á═├ÈíúÁ¢Ïø│õÎÒÁ─▀M┐┌┤¾Â╣Ê▓▓╗öÓ¢oç°â╚╩ðê÷╩®ë║ú¼╝ËÍ«û|▒▒┤¾Â╣═Ô▀\└ºÙyÁ─åû¯}ÚLã┌Á├▓╗Á¢¢ÔøQú¼Ë═ÅS╚Ù╩ðãı▒ÚÍö╔¸ú¼âHÊÈÁ═âr╩ı┘ÅíúÈ┌┘ÅõNÙpÀ¢ÚLã┌¢®│ÍÍðú¼Ê‗Îâ¼Fë║┴ªÈ÷┤¾ú¼Ìr├±ÍØu╩º╚Ñ─═ð─ú¼┤¾Â╣Á═ârõN╩█Ýÿ└Ý│╔ı┬íú┴Ý═Ôú¼╝┤▒ÒÁ¢┤║╣ØÃ░éõÏøã┌ú¼Ë╔Ë┌Â╣Ë═âHı╝┤¾Â╣«aãÀÁ─Ê╗ðí▓┐ÀÍú¼╠ßârθË├Ëð¤Ìú¼Ê▓▓╗┐╔─▄┤┘╩╣Ë═ÅS┤¾À¨╠ß©▀╩ı┘Åâr©±íú Ë╔┤╦ú¼▓╗Ùy¯AËïú¼Í┴╔┘È┌┤║╣ØÃ░ú¼ç°«a┤¾Â╣╩ı┘Åâr©±┤¾À¨╔¤Øq╚È´@Á├├ý├úíú íííí2íóë║ıÑ└¹ØÖÍ▄ê¾ú║ã╔Á°Ë═Øqú¼Ë═ÅS├Ò×Úͺô╬ íííí▒¥Í▄ç°â╚Â╣ã╔╩ðê÷È┌═Ô▒P¤┬Á°║═æ┴¸©ð└^└m┬¹ÐËÁ─└¹┐ı╣▓═¼┤‗ë║¤┬ãã╬╗¤┬ððú¼╩ðê÷│╔¢╗ ÃÕÁ¡íú▒¥Í▄┤¾▓┐ÀÍÁÏà^âr©±¥¨¤┬Á° 50-80 Ȭ▓╗Á╚°╗¼┬õÍ┴ 2300Ȭ╔¤À¢ú¼┤¾▀BÁÏà^âr©±ÊÐÁ° ãã 2300 ȬíúÅVû|ÁÏà^Á─Â╣ã╔ê¾âr─┐Ã░ê¾âr╩à 2330 Ȭ/çìú¼▒╚╔¤Í▄Á° 50 Ȭú╗¢¡╠Kû|║úÁ─ê¾âr2320 Ȭú»çìú¼¤┬Á° 80 Ȭú╗╔¢û|ÁÏà^─┐Ã░Á─ê¾âr╩à 2320 Ȭ/çìú¼Á° 60 Ȭú╗┤¾▀B╚AÌr═ú«aø] Ëðê¾ârú¼┤¾▀BÁÏà^ãõ╦¹Ë═ÅS─┐Ã░│╔¢╗ârÈ┌ 2230Ȭ©¢¢³íú▒¥Í▄Ë═ÅSÂ╣Ë═âr©±╚ÈËðı{©▀Á½╔¤ðð ┐ıÚgÊТø▓╗╩Ã║▄┤¾íúÅVû|╦─╝ëË═Á─ê¾âr─┐Ã░È┌ 5150 Ȭú»çìíú ííííË═ÅS└^└mÊÈ╠ß©▀Ë═ârüÝÁÍõNÂ╣ã╔âr©±¤┬Á°ÄºüÝÁ─¥Ì┤¾╠Øôpú¼┐é¾w╔¤┐┤┤¾▓┐ÀÍË═ÅS╠ÄË┌├Ò Åè¥S│Íá¯æBíú░┤¼FÈ┌Á─▀M┐┌㢥¨Á¢░Â│╔▒¥ 2650 Ȭú»çìüÝËï╦Òú¼ÅVû|Ëðíí23 Ȭ└¹ØÖú¼╔¢û|Ëð53 ȬξËÊ└¹ØÖú¼¢¡╠KÁÏà^▀ÇËð 50 ȬξËÊ└¹ØÖú╗┤¾▀BÁÏà^Ëð 9 ȬξËÊ└¹ØÖíú íííí┐é¾w┐┤üÝú¼Ë╔Ë┌æ┴¸©ðÊ▀ÃÚ│Í└mòrÚgÚLú¼Ë░ÝæÀÂç·ÅVú¼ç°â╚´òB║═´ò┴¤ððÿIãú╚§Á─æBä¦Â╠ã┌â╚îó▓╗ò■Ëð©─ÎâíúË═ÅSò║òr┐╔ÊÈÊÈ╠ß©▀Ë═ârüÝ¥S│Í╔·«aú¼Á½îó├µ┼R╔¤Øq┐ıÚg┐sðíÊÈ╝░üÝ ÎÈ▀M┐┌Â╣Ë═Á─ë║┴ªú¼─ÛÁÎÃ░ç°â╚Ë═ÅSÃ░¥░┐░æníú íííí╚²íó¢È┤Â╣¯ÉÍ▄Èu íííí▒¥Í▄ CBOT ┤¾Â╣È┌Ã░â╔éÇ¢╗ÊÎ╚ı│╩╝╝ðgðÈı¹└ÝÎ▀ä¦ú¼Í¸Ê¬╗¨Ë┌ 9 È┬À¦Á═³cͺô╬Á─¯Aã┌ú¼Í▄╚²Ê‗æ┴¸©ðô·æníó├└Â╣│÷┐┌õN╩█▀t¥Å╝░─¤├└╠ýÜÔ╚▒╔┘═■├{Á╚ÍTÂÓ└¹┐ıú¼┤¾Â╣âr©±ãã╬╗¤┬ððú¼ ©ð¸╣Ø║¾Á─Å═┼ãÎ▀ä¦È┘┤╬¤┬Á°ú¼©¸║¤╝s¥¨äô¤┬ 6È┬¤┬Á°ÊÈüÝÁ─ð┬Á═ú¼│Í└m└¹┐ı╗¨▒¥├µ╝░═ÂÖC ┘u▒PÈ÷╝Ë╩Ãã┌âr¤┬ðð͸ʬÁ─äË┴ªú¼╝Ë╔¤╝┘ã┌¢╗ÊÎ─ú╩¢¤┬¢╗═Â┐é¾wÃÕÁ¡ú¼╩ðê÷¤┬Á°äË─▄ƒoð╬Íð ▒╗À┼┤¾íú͸┴ª 1 È┬║¤╝s║═ 3 È┬║¤╝sÀÍäe▒╚Ã░Í▄╩ı▒P¤┬Á° 15.75 ├└ÀÍ║═ 14.75 ├└ÀÍú¼³SÂ╣▀B└m äô¤┬¢³ã┌ð┬Á═ 552.25 ├└Ȭíú ííííCBOT │Íé}À¢├µú¼▒¥Í▄╗¨¢È┌È÷│Í┐ıå╬ú¼¯AËï¢ÏÍ╣▒¥Í▄╬Õú¼╗¨¢│ÍËð┤¾Â╣ã┌Ïøâ¶┐ıå╬ 1.2 ╚fÅêú¼═ÂÖC╗¨¢Æü╩█䦯^╚È┼f▓╗£pú¼ô■╩ðê÷╣└ËïâHÍ▄╚²╩ıÁ═ 10 ├└ÀÍ▀^│╠Íð¥═┘u│÷┴╦╝s 6000 ÅêíúË╔Ë┌╗¨▒¥├µ└¹┐ı║═╝╝ðg├µãú▄øú¼CBOT ³SÂ╣ã┌ârËð└^└m¤┬ððÁ─┐╔─▄ú¼Á½Ë╔Ë┌¢³â╔Í▄└█Ëï ¤┬Á°ÊТˢ³ 50├└ÀÍú¼¤┬Í▄ÍÑ╝Ë©þ╩ðê÷┤¾À¨¤┬Á°Á─┐╔─▄ðÈ▓╗┤¾ú¼¤┬À¢┐ıÚg╩«ÀÍËð¤Ìú¼¯AËï╗¨ ¢Á─▓┘θÊ▓ò■ÊÈÁ═╬╗ı{ı¹é}╬╗×Ú͸ú¼Ã░ã┌ 572ííÊ╗ĺÁ─âr©±Íºô╬╬╗│╔×Ú║¾╩ð╩ðê÷À┤ÅùÁ─ÍÏʬÎÞ┴ªíú ííííÈ┌╔¤Í▄ç°â╚┤¾Â╣¤┬ððãã╬╗║¾ú¼▒¥Í▄ç°â╚┤¾Â╣└^└m╚§ä¦¤┬ððú¼└█ÀeÁ°À¨┼c╔¤Í▄¤Ó«öú¼▀Bäôð┬Á═ç└ÍÏ┤‗ô¶┴╦╩ðê÷╚╦ÜÔú╗│Íé}À¢├µú¼ÙSÍ°╩ðê÷Á─¤┬Á°ú¼┐ı¯^Á─Ë»└¹Ùxê÷´@Á├¤ÓîªÀeÿOú¼Á½ ͸┴ª┐ı¯^Íð╝Zã┌Ïø║═┐ãð┼ã┌ÏøÁ─│Íé}Îâ╗»▓╗┤¾ú¼┐éËïâ¶┐ıå╬╚Ȣˢ³ 5╚f╩Íú¼ÂÓ¯^ÊÈ▒╗äË│Íé} ×Ú͸ú¼ıÒ¢¡Ë└░▓Á╚╔┘öÁ¤»╬╗È┌¤┬Á°Íð▓╔╚í┴╦┘u│÷µié}Á─¢╗ÊÎ▓▀┬Èíú íííí▒¥Í▄ç°â╚═Ô┤¾Â╣âr©±▒╚Îâ╗»▓╗┤¾ú¼¥S│ÍÈ┌ 4.65 ©¢¢³▓¿äËú¼╚È▒╚ 4.40 Í┴ 4.50 Ê╗ĺÁ─ı² │ú╦«ã¢┬È©▀ú¼Á½▒╚ 10 È┬│§ 5.0 Á─▒╚ÍÁÊÐ┤¾À¨¢ÁÁ═ú¼─┐Ã░┼c CBOT ╩ðê÷═¼Øq═¼Á°Á─¥Í├µ┐╔═¹└^ └m¥S│Íú¼═¼òr▒╚ârÁ─¢ÁÁ═Ê▓îó¢ÁÁ═▀BÂ╣╩ðê÷Á─Î÷ÂÓ´LÙUíúÊ‗æ┴¸©ðÊ▀ÃÚ˷Ц˷┴Êú¼Â╣¯É║¤╝sÍðÁ─5 È┬┤¾Â╣θ×Ú͸┴ª║¤╝s╩Ϋöãõø_ú¼▒¥Í▄╩ı▒P 0605 ║¤╝s║═ 0601 ║¤╝sÁ─âr▓¯Ê‗┤╦Á°╚٢ˢ³0 Á─á¯æB¯^ú¼äí£p 41 ȬâH×Ú 2 Ȭú¼╩ðê÷´@╩¥│÷ÀÃ└ÝðȤ┬Á°Á─├þíú êDð╬╔¤┐┤ú¼└^╔¤Í▄¤┬Á°ÊÈ║¾ú¼▒¥Í▄▀BÂ╣ 0605║¤╝s└^└m¤┬Á°╩ıÍðÛÄ¥Çú¼╚È╠ÄË┌╚§ä¦Íðú¼ ííííÂ╠ã┌╩ðê÷îó└^└m¤‗¤┬╠¢îñÁÎ▓┐íú╬Êéâîª 5 È┬┤¾Â╣¤┬Á°ÊÈüÝÁ─ÙAÂ╬ðÈÁ°À¨Î¸┴╦¢yËïú¼Á°À¨ÀÍäe ×Ú 249 Ȭíó182 Ȭíó185 Ȭ║═ 187 Ȭú¼Ë╔Ë┌▒¥┤╬¤┬Á°À¨Â╚ÊÐËð 200 Ȭú¼╦¨ÊÈ╬Êéâ╚í¤┬Á° 249 Ȭ×Ú¤┬Á°À¨Â╚ú¼▒¥¦å¤┬Á°Á──┐ÿ╦╬╗┐╔─▄×Ú 2570 Ȭíú íííí▒¥Í▄Â╣ã╔Î▀ä¦┼c┤¾Â╣¯É╦ãú¼âHÍ▄Â■ðíÀ¨À┤Åùú¼ãõ╦¹¥¨Á═Ú_Á═Î▀ú¼©¸║¤╝s¥¨äô¤┬┴╦ 6 È┬¤┬ Á°ððÃÚÊÈüÝÁ─ð┬Á═ú¼═¼òr┐é│Íé}È÷╝Ë╝s 12000 ╩ÍíúıÒ¢¡Ë└░▓È┌▒PÍðÊ╗Â╚│ÍËðâ¶ÂÓú¼Á½┤¾Â╣Á─ ╚§ä¦╩╣Á├ãõÈ┘┤╬Í╣ôpú¼Â╣ã╔âr©±ÙS┤¾Â╣Î▀╚§íú¢ÏÍ┴Í▄╬Õú¼ıÒ¢¡Ë└░▓║═ç°ÙHã┌Ïø╗¨▒¥×ÚÙp▀à¯^ ┤þú¼│ÍËð╔┘┴┐â¶ÂÓú¼┐éËï╝s800 ╩Ííú╠Î▒ú¤»╬╗Íð╝Z╝»êFÍ▄╬ÕÈ÷╝Ë┴╦ 1600 ╩Í┐ıå╬ú¼×ÚÁ═╬╗È÷ │Í┐ıå╬ú¼´@╩¥ãõ┐┤Á¡Â╣ã╔Á─õN╩█Ã░¥░ú¼─┐Ã░Â╣ã╔âr©±ÊÐ╠ÄË┌│╔▒¥à^ÚgÁÎ▓┐ú¼║¾ã┌║▄ÙyËð┘Y¢▀Mê÷θ┐ıú¼Å──┐Ã░æ┴¸©ðë║┴ª║═╣®┤¾Ë┌þÁ─ÛP¤Á┐┤ú¼Â╣ã╔©³┐╔─▄Á─╩ÃðíÀ¨▒PÁ°íú íííí5 È┬┤¾Â╣╝╝ðgÀÍ╬÷ íííí |

| ð┬└╦╩ÎÝô > Ïö¢ø┐vÖM > ã┌ÏøÐð¥┐꾩µ > ı²╬─ |

|

| ƒß ³c îú ¯} | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ð┬└╦¥WÏö¢ø┐vÖM¥WËÐÊÔÊè┴¶ÐÈ░Õ ÙèÈÆú║010-82628888-5174ííííííÜgË¡┼·ÈuÍ©ı² ð┬└╦║å¢Ú | About Sina | ÅV©µÀ■äı | ┬ô¤Á╬Êéâ | ıðã©ð┼¤ó | ¥Wı¥┬╔ă | SINA English | ò■åTÎóâÈ | «aãÀ┤Ê╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|