西南鋁周報:氧化鋁持續上升推動期鋁價格上漲 |

|---|

| http://whmsebhyy.com 2005年11月14日 08:32 西南期貨 |

|

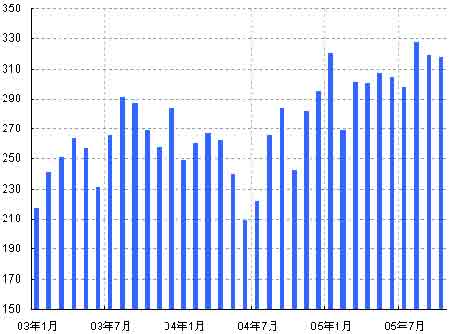

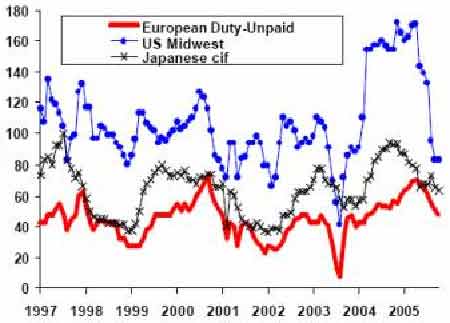

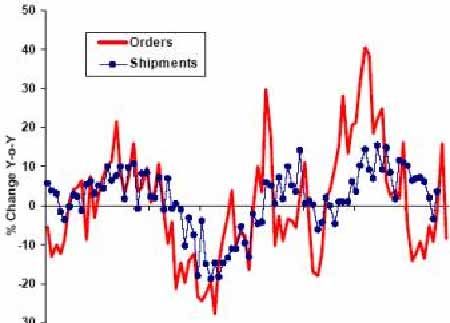

一、行情綜述 盡管上周 LME 的期銅交易中環繞著國儲試圖平抑銅價的訊息,但是投資者對此置之不理,倫三月綜合銅在上周五再次創歷史最高價 4105 美元/噸,穩當當的站在 4000 美元/噸關口之上。受 到倫銅的刺激和帶動,倫鋁周五也擺脫了前幾個交易日 1990-2030 的振蕩區間,再度突破上周 高點 2039 美元,再創 1995 年 2 月以來的新高 2058 美元/噸。LME 三月綜合鋁周收盤 2050 美元/噸,上漲 28 美元/噸。 LME 年會后,市場上對于明年鋁市的基本面似乎存在著一種共識:歐美產能面臨關閉風險、中國出口呈現下降趨勢,而需求繼續保持較快的增長,因此明年市場出現供需“缺口”將不可避免,這種預期大大增強了近期鋁價波動的動能。然而,不可否認的是,鋁價近期就走出獨立于其他基本金屬特別是期銅的強勁走勢的可能性還不大。根本的原因還在于,現階段全球鋁市依然處于較為平衡的狀態,“缺口”預期“獨木難支”期鋁的價格走勢;且目前的顯性庫存依然處于較高的水平,各地貿易升水持續處于較低的水平,也意味著鋁錠的可獲得性并不困難。因此,未來一旦缺口顯 現且持續,報告庫存再度下滑 50 萬噸以上,庫存水平達到 200 萬噸左右的水平,相信那時鋁價走 勢的獨立性才能真正體現。 當然,現在鋁價的判斷,不能忽略的一個因素就是——成本的持續上升,特別是成本剛性且處于成本曲線上沿的中國電解鋁企業承受著難以維繼的成本壓力。其中,最重要的因素就是氧化 鋁現貨價格的再度上漲。近期,中國港口現貨氧化鋁價格 CIF報價上漲至 600 美元/噸,較月初上 漲 5.3%。今年 8 月份以來,中國港口氧化鋁的報價如雨后春筍般的“茁壯成長”,CIF 報價已由 7 月底的430 美元/噸上漲至 600 美元/噸,漲幅接近 40%,如此快速的上漲,對存在成本剛性、經營欠佳的國內電解鋁企業來講,簡直就是“雪上加霜”。那么,氧化鋁價格“呼呼直竄”的原因還在? 首先,全球第三季度氧化鋁供需缺口擴大,且年內供需矛盾依然難以緩解,是推動氧化鋁價 格的根本因素。8 月份以來,北大西洋颶風對于北美和牙買加的氧化鋁生產造成了一定的沖擊,而 同期氧化鋁的消費穩定增長,造成了供需缺口的擴大。根據 CRU 的預測,第三季度全球氧化鋁的供需缺口達到 53 萬噸,較第二季度的缺口 20 萬噸,增加一倍多。 第三,氧化鋁成本的上升,也對價格形成了支撐。由于氧化鋁生產中,需要消耗大量的重燃油和天然氣。能源價格的上升,對于氧化鋁價格的支撐顯著。總體上,氧化鋁價格的持續上升,促進鋁價上升的動力;特別是,處于成本曲線上沿的中國電解鋁企業在中國鋁價持續滯漲的情形下,出現停產、減產的現象,這將對于中國以及全球的鋁市基本面形成較大的沖擊,將對鋁價形 成更有力的支撐。 至于后期走勢,受倫銅強勢的支撐,倫鋁將繼續向上測試 2100 美元的整數關口。然而,隨著倫銅的價格上升,國內外的比價的下降,有利于刺激國內仍然具有加工貿易資格企業的電解鋁的出口,未來的幾個月,中國出口的數量可能出現一定的增長,這會對國際鋁價形成一定的壓力。 因而,短期內鋁價挑戰 2200美元的目標還需繼續積蓄能量,除非倫銅繼續出現瘋狂的漲勢。國內 市場,滬鋁被動跟漲的局面依然不會改變,而市場缺乏流動性,且保值盤壓力沉重,價格在17600 附近的阻力不容忽視。 二、圖表一覽 圖一、日本港口庫存持續高位 圖二、各地區貿易升水 圖三、北美鋁產品訂單圖 |

|

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 9991實用生活網 |

| 投資3萬元年利100萬! |

| 治補兼顧讓男人更自信 |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 警惕——失眠抑郁危害 |

| 給糖尿病患者的一封信 |

| 蟲蟲新女裝漂亮才被搶 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 50個好賺錢精品項目 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|