國(guó)內(nèi)玉米期價(jià)總體呈階段性回落但下跌空間有限 |

|---|

| http://whmsebhyy.com 2005年11月07日 08:34 中大期貨 |

|

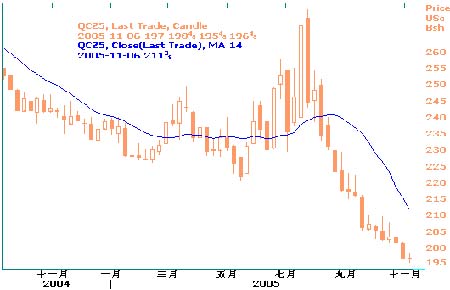

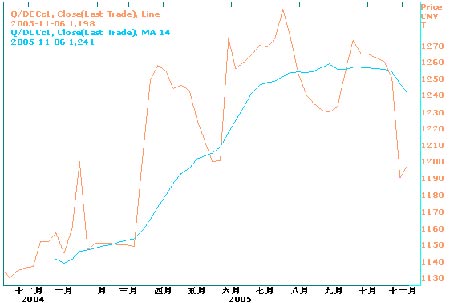

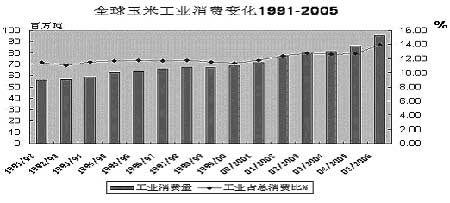

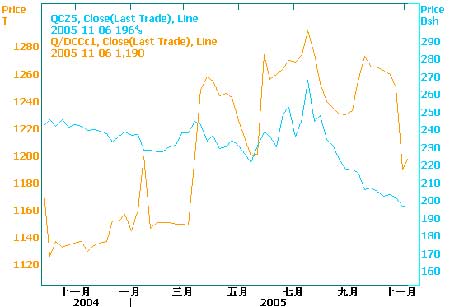

一.月度行情回顧 圖1. CBOT玉米12月合約周線走勢(shì)圖 (單位:美分/蒲式耳) 國(guó)際 CBOT玉米受季節(jié)性收割壓力作用慣性下跌.12月合約盤(pán)中屢創(chuàng)紀(jì)錄新低.24日跌破重要心理支撐位200美分/蒲式爾后,觸發(fā)大量基金賣(mài)盤(pán),目前期價(jià)繼續(xù)破位下行. 圖2. DCE玉米近月合約周線走勢(shì)圖 (單位:元/噸) 國(guó)內(nèi) 隨著收割工作臨近尾聲,國(guó)內(nèi)新貨上市壓力驟現(xiàn).主力合約C605月初達(dá)到1261元/噸高位后,期價(jià)一路承壓下探.至31日回落至1226元/噸,盤(pán)中最低達(dá)1224元/噸.場(chǎng)內(nèi)空頭挾勢(shì)狙擊,優(yōu)勢(shì)明顯. 二.影響因素分析 (1).供給面 1.產(chǎn)量――總體水平高于去年 國(guó)內(nèi)各產(chǎn)區(qū)收割工作目前已基本結(jié)束,從反饋的數(shù)據(jù)來(lái)看,本年度玉米再度豐收,但總量可能略低于去年1.31億噸的歷史最高紀(jì)錄.其中: 東北地區(qū)產(chǎn)量持續(xù)增長(zhǎng)――根據(jù)各地農(nóng)業(yè)部門(mén)的統(tǒng)計(jì),今年吉林省玉米總產(chǎn)量將達(dá)到1900萬(wàn)噸以上,同比增加5%;黑龍江省玉米產(chǎn)量在1400萬(wàn)噸左右,與上年同期基本持平;遼寧省玉米產(chǎn)量將維持在去年1352.1萬(wàn)噸的水平;內(nèi)蒙古該區(qū)玉米產(chǎn)量為1050萬(wàn)噸,增長(zhǎng)10.8%。東北三省加內(nèi)蒙古地區(qū)玉米產(chǎn)量將會(huì)達(dá)到5700萬(wàn)噸左右。東北地區(qū)年玉米調(diào)出量占全國(guó)玉米總調(diào)出量的60%左右,是玉米黃金帶三大產(chǎn)區(qū)中商品化率最高的地區(qū)。 華北地區(qū)產(chǎn)量萎縮――受天氣狀況影響,今年華北地區(qū)玉米生產(chǎn)情況并不理想,根據(jù)統(tǒng)計(jì),山東省玉米夏播面積比去年增加50萬(wàn)畝達(dá)到3550萬(wàn)畝,但是前期受澇災(zāi)的影響,預(yù)計(jì)產(chǎn)量將和去年持平,為1500萬(wàn)噸左右;預(yù)計(jì)河北省玉米總產(chǎn)量234億斤,同比增加0.86%;河南和山西由于受到災(zāi)害天氣的影響,產(chǎn)量不如預(yù)期,兩省總計(jì)1560萬(wàn)噸左右。華北地區(qū)的玉米商品化率不高,除山東省之外,其他省份玉米主要用途是食用和種用。 西南地區(qū)玉米產(chǎn)量保持穩(wěn)定―― 除東北、華北兩大玉米主產(chǎn)區(qū)外,西南地區(qū)也有少量的玉米產(chǎn)出,該地區(qū)包括四川、貴州、廣西和云南全省,湖北和湖南西部。該地區(qū)90%的土地分布于丘陵山區(qū)和高原地帶,自然的原因?qū)е掠衩桩a(chǎn)量較低,鑒于自然條件的限制,該地區(qū)玉米播種面積穩(wěn)定在450萬(wàn)公頃左右,單位面積產(chǎn)量3.79噸。推算西南地區(qū)的產(chǎn)量為1705萬(wàn)噸左右。 2.庫(kù)存 陳糧出庫(kù)數(shù)量增加,有待市場(chǎng)進(jìn)一步消化。目前東北地區(qū)國(guó)有糧食購(gòu)銷(xiāo)企業(yè)布局調(diào)整已基本完成,受新玉米上市量日益增多影響,產(chǎn)區(qū)收儲(chǔ)企業(yè)正在積極進(jìn)行騰倉(cāng)并庫(kù)工作,陳玉米出庫(kù)數(shù)量較前期有所增加,較大數(shù)量的陳玉米進(jìn)入市場(chǎng)流通有待市場(chǎng)進(jìn)一步消化。 最近5年來(lái),我國(guó)玉米庫(kù)存數(shù)量一直在下降,聯(lián)合國(guó)糧農(nóng)組織在1974年提出了糧食安全庫(kù)存系數(shù)的概念,即安全的庫(kù)存量為次年消費(fèi)量的17%-18%。預(yù)計(jì)我國(guó)2005/2006年度的消費(fèi)量為1.34億噸,照此標(biāo)準(zhǔn),安全庫(kù)存量為2412萬(wàn)噸左右。USDA的報(bào)告聲稱2005/2006年度中國(guó)玉米期末庫(kù)存為2660萬(wàn)噸,已經(jīng)非常接近安全庫(kù)存的底限,這種情況下預(yù)計(jì)國(guó)儲(chǔ)將會(huì)加大采購(gòu)力度,市場(chǎng)可流通數(shù)量勢(shì)必減少,對(duì)于市場(chǎng)行情將會(huì)起到促進(jìn)作用。 (2).消費(fèi)面 1.現(xiàn)貨市場(chǎng) 關(guān)內(nèi)玉米主產(chǎn)區(qū)糧農(nóng)集中時(shí)間整曬新玉米,上市量明顯放大;東北產(chǎn)區(qū)新玉米收獲工作已經(jīng)完成,新玉米也已少量上市,并部分烘干進(jìn)入市場(chǎng)。國(guó)內(nèi)玉米市場(chǎng)供給量較前期增加,玉米價(jià)格受到一定沖擊,部分地區(qū)已經(jīng)出現(xiàn)回落,特別是山東德州地區(qū)玉米深加工企業(yè)二等新玉米入廠價(jià)下跌80-100元,至1180元/噸,同時(shí)南方廣東港口玉米積港數(shù)量增加,價(jià)格回落30-40元/噸。大連港玉米受銷(xiāo)區(qū)價(jià)格下跌影響,下跌10-20元左右。隨著后期新玉米上市壓力的繼續(xù)增大,部分地區(qū)玉米市場(chǎng)價(jià)格跌勢(shì)將會(huì)加劇。 2.飼料行業(yè) 近期禽流感疫情蔓延使得我國(guó)大部地區(qū)已經(jīng)止滑的飼料、養(yǎng)殖業(yè),再度步入低迷狀態(tài)。如目前廣東和江蘇等地的規(guī)模化家禽養(yǎng)殖場(chǎng)已縮減了10%以上的飼養(yǎng)規(guī)模;我國(guó)大部地區(qū)已經(jīng)止跌企穩(wěn)的肉雞價(jià)格再度出現(xiàn)回落,虧損額度上升。目前我國(guó)大城市開(kāi)始進(jìn)行強(qiáng)制性的全面給雞打疫苗,這使得養(yǎng)殖成本有所提高。由于今冬明春是國(guó)內(nèi)禽流感疫情易發(fā)時(shí)期,為此,將進(jìn)一步影響國(guó)內(nèi)家禽養(yǎng)殖業(yè)的補(bǔ)欄積極性,飼料、養(yǎng)殖業(yè)玉米采購(gòu)觀望心理也相應(yīng)加重,恢復(fù)滯緩,對(duì)已經(jīng)處于弱勢(shì)的國(guó)內(nèi)玉米市場(chǎng)來(lái)說(shuō)無(wú)疑將是一大利空因素。 圖3. 全球玉米工業(yè)消費(fèi)變化1991-2005 3. 深加工行業(yè) 各省市玉米深加工行業(yè)進(jìn)入快速擴(kuò)張期.以一燃料乙醇為例,由于產(chǎn)能的不同,玉米酒精企業(yè)建成投產(chǎn)需要時(shí)間為1-3年,從2002年開(kāi)始,我國(guó)就開(kāi)始加大對(duì)燃料酒精的審批和建設(shè)力度,今明兩年將是大量企業(yè)投入生產(chǎn)的時(shí)間,這些企業(yè)的采購(gòu)能力以及需求量都不容忽視。 其中山東地區(qū)已逐漸取代廣東的價(jià)格風(fēng)向標(biāo)地位,成為過(guò)去四年中供給缺口擴(kuò)大最快的省區(qū)。這主要得益于當(dāng)?shù)馗吒郊又档挠衩咨罴庸て髽I(yè)加工能力擴(kuò)大。根據(jù)測(cè)算,在1999/2000年度時(shí),山東省當(dāng)年玉米產(chǎn)量除了滿足本省消費(fèi)外,還有超過(guò)90萬(wàn)噸的剩余量。但是到2000/2001年度時(shí),已經(jīng)出現(xiàn)了約63萬(wàn)噸的供給缺口。預(yù)計(jì)到2003/2004年度時(shí),這一缺口將進(jìn)一步擴(kuò)張到286萬(wàn)噸,到2004/2005年度時(shí)超過(guò)448萬(wàn)噸。當(dāng)?shù)赜衩咨罴庸て髽I(yè)加工能力的快速擴(kuò)張可以從以下的數(shù)據(jù)體現(xiàn)出來(lái)。在2003/2004年度時(shí),當(dāng)?shù)赜糜诘矸奂庸さ挠衩子昧考s為335萬(wàn)噸,占當(dāng)年全國(guó)用量的37%,酒精深加工玉米用量約為175萬(wàn)噸,占當(dāng)年全國(guó)用量的26%。 此外,玉米深加工除了傳統(tǒng)的淀粉,玉米乙醇酒精等等,還包括玉米油,玉米糖,味精等等。在發(fā)達(dá)國(guó)家,玉米產(chǎn)品達(dá)3000多種,而我國(guó)只開(kāi)發(fā)出幾十種,玉米跟其他農(nóng)產(chǎn)品相較,具有明顯的工業(yè)化屬性,也就意味著工業(yè)用玉米需求量大而且穩(wěn)定,這會(huì)使我國(guó)玉米供需缺口進(jìn)一步拉大。 4.出口 據(jù)海關(guān)總署發(fā)布的數(shù)據(jù)顯示,2005年9月份我國(guó)出口玉米55萬(wàn)噸,1-9月份,我國(guó)累計(jì)出口玉米715萬(wàn)噸,同比增長(zhǎng)2.81倍,我國(guó)在2004/05年度里,累計(jì)出口玉米總量達(dá)752萬(wàn)噸。從今年下半年開(kāi)始,我國(guó)玉米出口速度已經(jīng)放緩,對(duì)國(guó)內(nèi)玉米價(jià)格幾乎沒(méi)有影響。后期如果玉米價(jià)格過(guò)低,國(guó)家可能會(huì)發(fā)布一定有利于出口的政策,加上國(guó)際運(yùn)費(fèi)繼續(xù)上漲,國(guó)內(nèi)玉米出口數(shù)量增加,可能市場(chǎng)會(huì)出現(xiàn)多元主體搶奪糧源情況,市場(chǎng)價(jià)格有可能會(huì)被抬升,但當(dāng)前市場(chǎng)仍以供應(yīng)壓力為主,價(jià)格階段性回落仍難避免。 (3)其他因素 1.國(guó)家政策 據(jù)傳明年國(guó)家將取消部分地區(qū)的糧食儲(chǔ)備補(bǔ)貼,如果補(bǔ)貼取消,產(chǎn)區(qū)部分儲(chǔ)備玉米將流向市場(chǎng)。為了減少費(fèi)用,各地區(qū)都將在取消補(bǔ)貼前抓緊陳糧的輪出,這將對(duì)市場(chǎng)形成不小的沖擊,有可能對(duì)新糧價(jià)格形成一定打壓。 2.運(yùn)輸成本 國(guó)內(nèi)一些地區(qū)鐵路運(yùn)輸相對(duì)前期變得寬松,如東北地區(qū)發(fā)往南方車(chē)皮費(fèi)一般約為1000-2000元/車(chē);山東發(fā)往南方玉米車(chē)皮費(fèi)用約300-400元/車(chē),而河南、安徽等地發(fā)運(yùn)車(chē)皮現(xiàn)在不要車(chē)皮費(fèi),銷(xiāo)區(qū)市場(chǎng)玉米到貨量增加,市場(chǎng)價(jià)格下跌.成都玉米到站價(jià)1370元/噸,較上周價(jià)格下跌10元/噸;南昌東北玉米到站價(jià)1360元/噸,較上周下跌了20元/噸。 3.禽流感 據(jù)外電報(bào)道,禽流感疫情進(jìn)一步波及越南、加拿大、日本等國(guó).中國(guó)商務(wù)部、農(nóng)業(yè)部、海關(guān)總署、國(guó)家質(zhì)檢總局日前發(fā)布公告,暫停從泰國(guó)、越南、印尼、柬埔寨、日本、朝鮮、羅馬尼亞、克羅地亞、哈薩克斯坦、南非、蒙古、土耳其、俄羅斯、瑞典等發(fā)生禽流感國(guó)家進(jìn)口禽類(lèi)及其產(chǎn)品. 雖然玉米在我國(guó)養(yǎng)殖業(yè)飼料需求中所占比重小于豆粕,禽流感的影響可能不如對(duì)豆類(lèi)期價(jià)的打擊那樣直接,但是我們認(rèn)為其帶來(lái)的負(fù)面心理效應(yīng)對(duì)于缺乏明確指示的振蕩盤(pán)面具有利空放大作用.因此投資者仍需在后市予以相當(dāng)關(guān)注. 三.后市展望 圖4. DCE玉米近月合約日線連續(xù)與CBOT 玉米12月合約日線比較圖 注: 桔線為DCE玉米近月合約日線連續(xù)曲線;蘭線為CBOT 玉米新作12月合約日線。 國(guó)際 美國(guó)玉米本年度將創(chuàng)下史上第二高產(chǎn)量幾成事實(shí),且同期玉米庫(kù)存量高出去年約2-4億蒲式爾,市場(chǎng)供給壓力沉重;雖然港口運(yùn)力自風(fēng)災(zāi)后逐步回恢復(fù),但主銷(xiāo)區(qū)歐亞大陸禽流感疫情出現(xiàn)擴(kuò)散令美國(guó)玉米出口再受打擊.巨量供給以及消費(fèi)再度萎縮無(wú)疑拖累后市.基金方面依然保持凈空持倉(cāng),圖表顯示14日均線200美分/蒲式爾下方賣(mài)壓集中,因此預(yù)計(jì)12月期價(jià)仍存在下跌空間.值得一提的是,市場(chǎng)前期已接近超賣(mài)水準(zhǔn),因此不能排除再度出現(xiàn)技術(shù)反彈的可能性.不過(guò),在基本面未得到根本改善之前,我們看淡美盤(pán)后市觀點(diǎn)不變. 國(guó)內(nèi) 國(guó)內(nèi)玉米供應(yīng)放量對(duì)價(jià)格上漲的抑制效應(yīng)增加,目前期價(jià)總體呈階段性回落.但長(zhǎng)期來(lái)看,在玉米工業(yè)消費(fèi)平穩(wěn)增長(zhǎng),國(guó)際原油價(jià)格不斷上漲,乙醇工業(yè)化帶動(dòng)下,玉米消費(fèi)前景廣闊,這將為價(jià)格形成底部支撐,尤其臨近年末,表現(xiàn)將更為明顯.因此預(yù)計(jì)后市期價(jià)繼續(xù)回落的空間有限.不過(guò),考慮到禽流感疫情等未知因素,近期不能排除出現(xiàn)間歇性下跌的可能.建議短空可適量介入,長(zhǎng)線看多.C605支撐位1210元/噸,阻力位1260元/噸. 中大期貨 駱曉玲 |

|

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 期貨研究報(bào)告 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見(jiàn)留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|