鋁企業(yè)資金緊缺等因素令鋁市場寒意漸入人心(2) |

|---|

| http://whmsebhyy.com 2005年11月04日 08:32 中國國際期貨 |

|

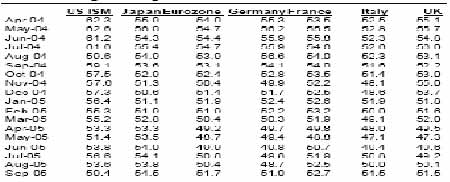

三、國內(nèi)鋁市場短期處于動態(tài)的供需平衡 1.供應(yīng)有減少的跡象 9月份國家統(tǒng)計局公布的數(shù)據(jù)中,其產(chǎn)量為63.46萬噸,而8月份為76.04萬噸,協(xié)會公布的數(shù)據(jù)為兩個月維持在68.5萬噸左右。不管是那種數(shù)據(jù),其全年的產(chǎn)量基本維持穩(wěn)定,而其短期的兩個月的總供應(yīng)量也基本一致。這也說明有減產(chǎn)的預(yù)期,但產(chǎn)量短期的減少還是相對緩和并且有限的。預(yù)計10月份的產(chǎn)量還會維持在60萬噸以上。其還是處于相對穩(wěn)定的。 需求方面,我們看到下圖中由于8月份的統(tǒng)計局?jǐn)?shù)據(jù)過高所帶來的表觀需求的大量增長后目前基本趨于緩和,總體的增長趨勢還是相對的穩(wěn)定的。而國內(nèi)在9月份的凈出口也僅僅為2.6萬噸,相對于全年的平均7、8萬噸的凈出口量來說是非常緩和的,但我們?nèi)匀粫衅湓?1月份會加大出口的預(yù)期:倫鋁價格的2000美圓/噸會吸引手冊的集中甚至大量點(diǎn)價出口。這些都是短期的國內(nèi)鋁支撐的動力所在。 體現(xiàn)到國內(nèi)的庫存方面就是9月份庫存減少到3.8萬噸后其進(jìn)一步減少的幅度有限,本月在4.1萬噸。這也體現(xiàn)了鋁供需基本處于動態(tài)的平衡的過程,對于價格的指導(dǎo)基本就是維持在目前的位置振蕩整理。 圖5:中國鋁表觀消費(fèi) 資料來源: 中國國際期貨 四、相關(guān)影響因素 1.國際經(jīng)濟(jì)形勢 九月份公布的采購經(jīng)理人指數(shù)支持我們預(yù)期2005年下半年和2006年工業(yè)生產(chǎn)增長將走強(qiáng)。特別值得注意的是在大多的消費(fèi)鋁較大的國家里9月份的采購經(jīng)理人指數(shù)都有所改善:美國的采購經(jīng)理人指數(shù)表現(xiàn)最為強(qiáng)勁,從8月份的53.6上升至9月份的59.4 。這意味著盡管在過去的幾周里發(fā)出的一些信號是疲軟的,美國采購經(jīng)理人指數(shù)表明行業(yè)在進(jìn)一步改善。其它各國的采購經(jīng)理人指數(shù)在9月份都有不同程度的回升。這些都從經(jīng)濟(jì)的角度對鋁消費(fèi)有一定的支持,但目前的歐洲各國的指數(shù)僅僅是勉強(qiáng)在50以上的成長階段,并隨時可能會進(jìn)入萎縮區(qū)。這是未來經(jīng)濟(jì)的潛在憂慮。總體的從目前的經(jīng)濟(jì)數(shù)據(jù)來看對鋁消費(fèi)有一定的向好預(yù)期。 表二: 全球各國采購經(jīng)理人指數(shù) 資料來源: 路透,Ecowin 2.原油價格、美圓走勢對鋁價的影響 原油價格在近兩月的振蕩回落使我們對金屬價格產(chǎn)生了同樣回落的擔(dān)憂,短期的原油價格走勢并沒有與鋁價波動同步,其關(guān)系并不那么密切,但能源價格的高企多少會從成本上沖擊鋁的生產(chǎn),畢竟電力成本占鋁生產(chǎn)成本比例還是比較高的。這會緩解一部分成本的壓力。而美圓的走勢對于鋁價短期走勢似乎影響不大,但實際上美圓 波動還是會沖擊到參與期鋁投資的資金進(jìn)而影響鋁價的波動,但短期的美圓走勢進(jìn)入橫盤區(qū)域而對鋁價影響不大。未來的美圓的方向性出來后還將會對鋁價有較大的影響。個人理解隨著美國對于通脹的擔(dān)憂將會加速其加息周期而有利于美圓的走高,這在未來將會是鋁價的一個壓力。總體的油價以及美圓走勢還是會限制鋁價的高度的。 3.國內(nèi)鋁行業(yè)現(xiàn)狀 國內(nèi)的鋁行業(yè)政策目前階段基本出臺完成,但其影響還有待關(guān)注,短期由于氧化鋁價格過高以及電力成本的不斷上漲,已經(jīng)使國內(nèi)的鋁廠超過一半的企業(yè)處于虧損的邊緣。行業(yè)的洗牌正在加劇,而其禍根是氧化鋁價格的高企,在下月國家將會成立氧化鋁談判小組,這將會對處于緊缺狀態(tài)的氧化鋁采購有一定的壓價的作用。也更有利于行業(yè)的穩(wěn)定發(fā)展。但目前這種狀態(tài)必然會加速小企業(yè)的淘汰或者被兼并。而這些都會是對價格不利的。 另外,國內(nèi)消費(fèi)心理隨著鋁板帶加工的擴(kuò)張而膨脹,國內(nèi)的消費(fèi)地也正在擴(kuò)散,從原先的產(chǎn)銷分地向產(chǎn)銷同地轉(zhuǎn)化:生產(chǎn)鋁錠集中的地區(qū)鋁加工企業(yè)產(chǎn)量在增加。而鋁廠自身也在向下游擴(kuò)張,生產(chǎn)出合金棒等半成品。這些也將會使型材加工的競爭更加劇烈而降低其加工利潤。今年以來的鋁板帶項目的大量擴(kuò)張使鋁銷量維持良好,但這種加工的增加是以國際市場的加工減少為代價的。總體的全球消費(fèi)量增加量還是相對有限的。我們應(yīng)該謹(jǐn)慎注意對國內(nèi)消費(fèi)增長的盲目樂觀態(tài)度,這將不利于我們認(rèn)識全球鋁所處的狀態(tài)。 而國內(nèi)鋁企業(yè)目前仍然處于資金緊缺的狀態(tài),這會加速企業(yè)的出貨周期,進(jìn)而對于月產(chǎn)量達(dá)到68萬噸的中國來說會顯得現(xiàn)貨供應(yīng)相對充足,形成價格的壓力所在。 綜上所述,行業(yè)目前的現(xiàn)狀是不利于國內(nèi)的鋁價發(fā)展的。 第三部分 技術(shù)分析 LME期鋁在目前階段的持倉總量顯示仍然較為反復(fù),總持倉量從月初的43萬手增加到44.9萬手,同時價格也得以不斷走高。但在月中開始持倉量受到第三個星期三到期日的影響大幅減少到41.9萬手后價格也同步回落。并在近期持倉量增加的同時價格得以穩(wěn)定,總體的本月價格走勢基本與總持倉量的變化保持一致。因此,判斷持倉量短期的發(fā)展有利于我們判斷短期價格的波動。從近半年的持倉變化我們可以看到其基本是在40—46萬手波動。持倉接近這樣的數(shù)字的時候其價格的方向?qū)谐岔懖▌拥念A(yù)期。目前的持倉43萬手顯示價格仍然會是反復(fù)的。從持倉角度看短期并沒有太多的方向預(yù)期。 從技術(shù)圖形來看,價格在短期的2次探頂明顯失敗,目前的雙頂形態(tài)就等這價格的回落來給予確認(rèn),其在未來的一段時間內(nèi)很可能就是雙頂形態(tài)的形成。從黃金分割的角度看第一回落目標(biāo)價位為1882美圓,第二目標(biāo)價位在1844美圓附近。技術(shù)圖形對于鋁價的走勢分析來說是不利的。 圖6: LME鋁日K線分析圖 資料來源: 中國國際期貨 11月份鋁走勢展望:LME:倫鋁價格在基本面旺季的延續(xù)下有一定的支撐,但技術(shù)圖形的不利形態(tài)以及庫存的反復(fù)和持倉的反復(fù)而對價格有一定的不利的影響。預(yù)計11月份倫鋁價格將會高位振蕩后面臨著調(diào)整的可能。 SHFE鋁:國內(nèi)的鋁價在成本可能回落的預(yù)期下有一定的壓力,但減產(chǎn)的可能也會對價格有支撐。進(jìn)而在矛盾的基本面中價格顯示出橫盤整理的餓格局。但技術(shù)上持倉量買盤的進(jìn)一步缺乏使價格有回落的壓力。并且行業(yè)目前的現(xiàn)狀也不利于價格的走高。總體的預(yù)計11月滬鋁價格技術(shù)圖形中的壓力使價格回落,旺季延續(xù)限制短期價格的回落空間。總體的價格顯示為回落后的相對低位振蕩整理。行業(yè)的資金緊張,盤面的空頭主導(dǎo)等現(xiàn)狀使鋁市場“寒意”漸入人心。 中國國際期貨 林煜暉 |

|

| 新浪首頁 > 財經(jīng)縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 漲停板股票免費(fèi)送! |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 一網(wǎng)打盡 天下精彩 |

| 半賣半送賺百萬!!! |

| 蟲蟲新女裝漂亮才被搶 |

| 理性投資者輕松賺錢! |

| 學(xué)美國技術(shù)辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|