鋁價目前下跌的最大風險來自期銅價格的走勢 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年11月01日 16:53 中信期貨 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

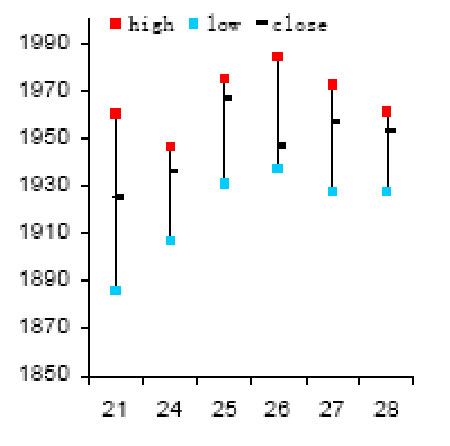

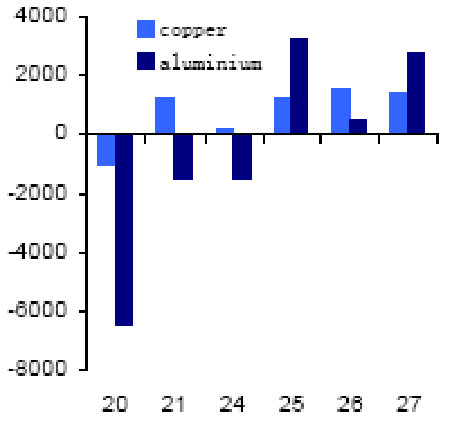

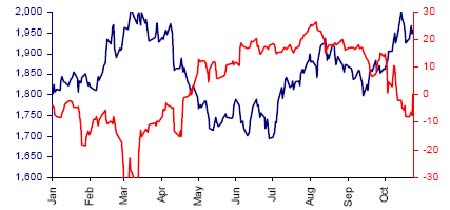

本周最為關鍵的數據是 IAI9 月的庫存數據,全球(不包括中國)原鋁庫存為 322.8 萬噸,較 8 月下降 16.2 萬噸,低于今年324.3 萬噸的平均水平。與此同時,我們可以看到倫敦金屬交易所周五公布的周四庫 存也是今年的新底,為 497,875 噸,較1月4日695,625 噸下降 197,750 噸,較 6月1日的 535,175 噸下降了 37,300 噸。倫敦金屬交易所下半年庫存維持下降趨勢。 結合本周中國海關公布9 月份鋁進出口數據和10月20日公布的IAI產量數據,可以從供給面看到庫存下降的原因。中國9月份原鋁出口77,607 噸,截至9月全年累計出口 1,022,221 噸。這一數字較8月取消氧化鋁出口加工貿易項下稅收優惠后的 55,690 噸有所增加。考慮到中國剩余的加工手冊以及路透早先下半年 40-50 萬噸的出口量預測,出口有所增加是比較合理的。但是這一數字如果和去年下半年出口激增的情況放在一起來看,下半年出口的減少無疑會影響到 國際上庫存量。此外,歐洲和北美洲 9月的產量較8月下降 4.4 萬噸。可能影響產量下降的因素包括季節性檢修造成的季節性產量下降,以及颶風對美國產量的影響,少量的產能開始關閉。 CRU10 月的報告分別分析了美國、歐洲、日本的需求。對于美國市場,他們認為:“對需求增長的擔憂主導市場。雖然價格相對強勁,對現貨需求水平的不安正在增長.最近發生的颶風損害了美國,可 能會帶來對鋁產品的非季節性需求上升, 作為重建過程中的一個方面,在未來的幾個月里這可能會成為事實,然而這一對地區需求的短 期支撐可能會被油價上漲對最終消費者需求的負面影響所抵消.高油 價已經導致美國汽車銷售下降,特別是高汽油消費的 SUVs, 它將會 對鋁的需求產生負面影響. 更有甚者所有地區的消費者都因為鋁價高而退.。在目前最終需求趨緩的形勢下,消費者寧愿用多少買入多少, 重新備庫的希望很眇茫。”歐洲需求至少沒有明顯增量“歐洲鋁錠升 水進一步下滑。” CRU 對第四季度影響鋁家供需面的總結為“我們繼續預期第四季度需求會回升的同時,特別是歐洲和日本,轉折將是較為溫和的。一些產量的損失短期內已經有預期,雖然這將會被其它地區所替代。 從基本面觀點來看,我們預期價格在第四季度會有小的回撤。” 雖然 9 月原鋁產量和庫存都較前月有較明顯的下降。但是這些下降只有很少一部分來自人們普遍擔憂的歐洲和美國產能關閉。正如CRU所說的市場對可能的產能關閉自年初就有預期,自價格在沖擊1810 阻力位的時候就開始在價格中反映該預期。而且歐洲政府出于就 業和地方的壓力對可能關閉的產能一直作著不懈的努力。近來德國 voerdo 就傳出免于關閉的消息。從美國和加拿大 2004 年的產量數據 我們也能看到 9 月傳統上就是產量較 8 月和 10 月有所下降的一個月。而 alba和加拿大 alouette9 月投產的新增產能達到 60 萬噸。這在 10 月份的產量數據上將會得到反映。 以上的分析并不是將一些數據的簡單回顧,而是想回答基本面是不是就像9月 IAI 的數據那樣就可以支撐鋁價成功地站在 2000 美元/ 噸上方。對9 月的數據只能表現出謹慎的樂觀。樂觀來自數據對市場的一些預期(中國出口減少和美國、歐洲產量減少)進行了反映,謹慎來自9月的數字有些季節性的因素,而且10月數據會反映新增產能。 從10月26日以后的持倉也可以看到9月的數據可能會吸引一些短期看多資金,但是持倉量增加不是很多。市場在 1950 美元/噸做多顯得謹慎。 當然我們不能拋開銅價來考慮現在 1950 美元/噸左右的鋁價。應該說銅價不斷沖高,挑戰 4000 美元帶動了鋁價成功突破 1900 美元/噸,周五收于 1952.5 美元/噸。本周鋁價跟隨銅價走勢,波動也明顯加大。2000 美元/噸的阻力也顯得很明顯。 銅價是不是能夠成功地突破 4000 美元/噸?前面的周報已經提到 barclays 一改看多的姿態,提醒市場到了千位大關的價格風險。從圖形上看,雖然美元現在和商品的聯動性不強,但是千位大關和美元升值是相對應的。 在 4000 大關前,除了美元另一個關鍵的因素就是中國因素。8月份以來,雖然進口虧損但是 8 月進口量保持在 120,610 噸,9月份進口量也有 128,693 噸。上海期貨交易商表示,國家物資儲備局本周已經將 2 萬噸銅送入上海期貨交易所,預計國家物資儲備局將進一 步銷售 1萬噸-3 萬噸銅。中國政府操縱中國因素。 因此在銅價沒有出現明顯趨勢之前,市場投資者心態謹慎,銅價仍是影響鋁價波動主要因素。鋁價下跌的最大風險來自銅價。在銅價暫時尋找方向之際,鋁市場可能會表現出一定的抗跌性。 本周國內鋁價恢復到跟隨現貨價的走勢,甚至表現得更加疲軟,這可能是10月初新增資金離場,使得價格過度向下反應。周四現貨市場出現將近100元/噸的跌幅帶動鋁價去考驗17000元/噸的支撐位。周五交易 所庫存沒有出現較大的增加,因此周五尾盤有資金入場將0601價格拉回到17150元/噸附近。值得注意的是這部分資金并沒有停留,當日適時離場。因此短期來看支撐位在17000元/噸。 圖1:LME本周三個月合約價格 圖2:LME本周日持倉變化 資料來源:LME、中信期貨 圖3:LME三個月鋁收盤價 資料來源:中信期貨 圖4:LME三個月鋁收盤價與現貨對三個月貼水 資料來源:中信期貨 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 漲停板股票免費送! |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 韓國頂尖童裝貝蕾爾! |

| 半賣半送賺百萬!!! |

| 蟲蟲新女裝漂亮才被搶 |

| 理性投資者輕松賺錢! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|