西南周報燃油:餾分油將帶動整體油價的上揚 |

|---|

| http://whmsebhyy.com 2005年10月31日 12:32 西南期貨 |

|

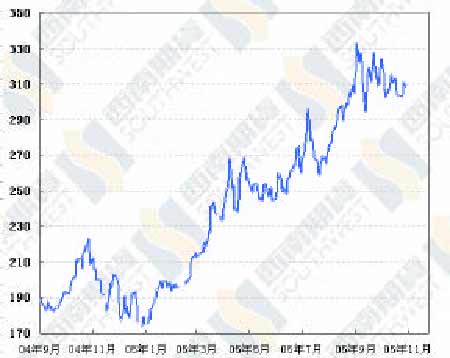

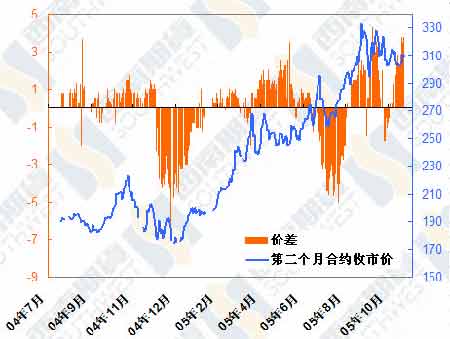

一、行情綜述 上周美國東北部地區出現了今年首次氣溫偏低狀況,不管這是否預示著今年冬天的氣溫走勢,但氣象報告發布后油價對氣溫的反應表明,從現在開始,氣溫的影響將越來越明顯。 氣溫影響力加大的背景是美國餾分油供需狀況偏緊。從今年第二季度開始,美國柴油需求增長率 就居高不下,五月份的年同比增長率甚至達到5.6%。需求高漲導致今年夏天餾分油生產增加,然而生 產增長狀況在颶風來臨后改變了。因為颶風襲擊導致煉油廠和輸油設施停工,美國汽油和餾分油價格跳升。煉油廠和進口商受到高價刺激,利用一切可能加大馬力生產和進口,以應付石油產品的需求。 然而,無論是生產還是進口能力,在一定的時段總是固定的,生產商和進口商必須在汽油和餾分油之 間作出選擇,他們選擇了汽油。八月份美國汽油日平均產量大致為8720 萬桶,兩次颶風雖然使美國墨 西哥灣地區煉油廠受到很大打擊,但到十月二十一日為止,汽油日產量已經恢復到 8527 萬桶,高于歷史同期平均水平,接近颶風來臨以前的水平。八月份美國汽油平均日進口量為 1164 萬桶上下,這已經 比去年同期水平高出28%以上,然而颶風后汽油價格猛漲又使美國汽油進口更上一層樓,十月份的前 三周,美國汽油日平均進口量為 1333 萬桶,比八月份高4.5%,比去年十月居然高出 50%。在這樣的 努力下,美國汽油庫存才沒有出現距離下降的局面,汽油零售價格也逐步回落。 然而,這一切是有代價的,代價之一就是餾分油的供應相對減少。八月份美國餾分油日產量 4263萬桶左右,其中取暖油日產量 1162 萬桶,但是到十月二十一日為止,餾分油和取暖油的日產量分別是3627 萬桶和 796 萬桶,比八月份低了 15%和 32%,比去年十月份低 3%和 15%。輪到餾分油頭上的進口增長也不如汽油,八月份美國餾分油進口已經出現了大幅度下降,比去年同期降低了 30%,颶風過后進口有所增長,但十月份前三周,美國餾分油和取暖油進口量分別比去年同期增長 12%和 41%,增長率低于汽油。 供應下降加上需求上升,結果就是庫存下降,到上周為止,美國餾分油庫存已經連續下降了五周,取暖油庫存也連續下降了三周。從庫存滿足需求天數看,相對庫存從九月中旬就持續下滑,目前美國 餾分油可滿足 28.21 天的需求,而歷史平均水平是 31天。 我們很難說今年的氣溫是否會低于往年,但是這樣的供應狀況必然會讓市場充滿警惕,一有風吹草動價格就會上漲。我們曾經在以前的報告中論述過今年的原油供需狀況,總體來看今年和明年的原油供給還是偏緊的。雖然取暖油僅僅是石油產品的一個種類,但在原油中長期供給偏緊的情況下,取暖油價格上漲,比如帶動其原料,也就是原油的價格上漲,只是價格漲幅較低而已。至于讓市場擔憂“需求崩潰”的汽油,目前也有新情況出現。其實這也不是新情況,我們在以前的報告中提到過,颶風后統計數據顯示的汽油需求下降可能存在統計誤差,真實需求未必下降得這么厲害。上周美國發布了八月份汽油需求的月度修正數據,該數據表明,八月份美國汽油需求達到 945.4 萬桶的歷史新高,比上年同期增長 1.4%,而根據周數據估計的同比增長率只有 0.4%左右。八月份數據的變化說明,九 月份的需求估計數據確實可能存在同樣的問題。 還有一個需要注意的問題是中國。今年到目前為止,中國的石油表觀需求增長狀況一直不盡如人意,和經濟增長狀況反差極大,與中國能源密集型的增長模型也完全不匹配。我們曾經指出,中國人為控制價格是出現這種反差的主要原因之一,當成品油價格受到控制時,煉油廠必然會降低國內供應,增加出口量,而不管國內存在多少需求。然而,這種國內緊缺、出口猛增的扭曲現象是不可持久的,要么提高成品油價格,要么通過行政命令強制煉油廠增加國內供應。上周發布的九月份數據表明,汽 油出口環比下降 69.4%,同比下降46.3%,這表明,國家的行政措施開始起作用了,第四季度中國的 表觀消費量可能會有很大增長。 滬燃油自從前期跳水后,價格從相對較高變成相對較低,從而為投機多頭重新入市創造了條件,上周的交易狀況表明,又有一批投機多頭進入市場了。從現在的滬燃油價格看,貿易商沒有條件進去拋貨,只要投機多頭自己不走,價格還會保持堅挺狀態。要留住多頭,只有國際油價止跌企穩,從上周的國際油價走勢看,這個基礎還是比較牢固的。滬燃油投資者還需要注意的一個問題是運費提高。 運費提高一方面降低了需求,另一方面加大了成本,對價格的最終影響還需要觀察。 二、圖表一覽 圖一、新加坡 180CST(下一個月)紙貨價格走勢 圖二、新加坡 180CST現貨價格走勢(FOB,美元/噸) 圖三、東西方燃料油價差(3.5s,SPOT,FOB) 圖四、新加坡燃料油紙貨月價差(第二和第三個月) |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 西南期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 漲停板股票免費送! |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國頂尖童裝貝蕾爾! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|