棉花期貨市場前三季度回顧及四季度行情展望 |

|---|

| http://whmsebhyy.com 2005年10月27日 08:11 金牛期貨 |

|

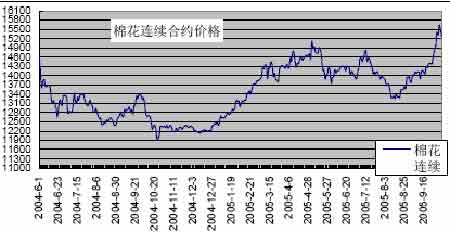

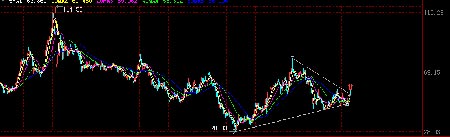

第一部分 前三季度行情回顧 2005 年前三季度的棉花市場基本處于穩步盤整上升的 總體格局。2004 年棉花期貨上市以來鄭州棉價的走勢給棉花流通領域和紡織企業的生產經營都帶來了極大影響。棉 價經過 2004 年的持續疲弱以 12200 的低價進入了 2005 年。從年初至今,鄭州棉價經歷了快速上升、高位震蕩下跌、 再次拉高三個階段。 第一階段是從元月到 5 月。這段時間一改 2004 年頻頻 利空的格局,不斷涌現利多。在國際市場上,在農產品價 格全面上漲和基金翻多的帶動下,紐約 7 月棉創下了 57.5 美分/磅的新高。國內市場,隨著紡織品配額的取消,基本 拆除了中國紡織品出口的壁壘,極大催動為紡織行業的增長,今年第一季度中國服裝對美國和歐盟的出口額大增81.4%和 95.4%,加上棉農在低位惜售和企業的春節備庫, 鄭州期棉在 4 個月漲了約 2500 元,主力合約 4 月曾達到15200 的新高。 第二階段是從 5 月到 8 月。由于中國紡織品增長過于迅 速,特別是對歐美的出口急增,引起上述地區紡織行業的不滿,歐美國家為了保護本國的紡織業,頻頻發起調查, 威脅動用保護條款。由于鄭州期貨價格上漲過快,期現差 價一度達到 2000多元,大量套利盤涌入,注冊倉單超過了10 萬噸,期價維持高位震蕩。5 月以后美國開始對我國的 三類紡織品重新實行配額限制,其后,歐盟也宣布實行“緊 急特保”,5 月中旬美國再次對 4類紡織品設限,5 月 20 日, 中國宣布對 74 種紡織品進一步加征出口關稅,鄭州棉價開 始大幅下跌。從 6 月開始,中歐、中美就紡織品貿易開始舉行拉鋸式的談判,棉價也在這種紡織行業出口前景不明 朗的利空籠罩下經歷連續下跌,主力合約從最高的 15000跌到 13200 左右。 第三階段是從 8 月底到現在。8 月底,隨著出口歐盟的 中國紡織品壓港問題的解決,鄭州棉價也開始在 13200 左 右止跌起穩。進入 9 月隨著各棉花主產區連續遭遇臺風暴 雨襲擊,對棉花的后期生長造成破壞性的影響,導致東部 主產區棉花預計產量和質量比去年大幅下降,且新棉上市時間推遲。在此利多的刺激下,棉農惜售,新上市的籽棉 開稱價普遍高于去年,并直接導致了鄭棉走出一波強勢上 攻的行情。主力合約從 13200 左右直接漲至目前的 15500 左右。 第二部分 基本面分析 一、從國內棉花總體生長情況來看減產已成定局 1、新疆棉區今年再現高產穩產的特點。統計數據表明, 新疆受其特定地理位置的影響,多數年份基本上都體現出高產、穩產的特征,今年更不例外,不僅豐收形成而且棉 花質量好、色澤佳,二級棉將成為主流等級。目前北疆棉 花收購進度已經超過70%,南疆進度稍緩,也已超過 20%。 新疆棉區今年植棉面積 1730 萬畝,比去年稍增,產量 180 萬噸應該是一個保守的估計,有預測為 190萬噸。 2、內地棉區減產。國家統計局的數據是全國植棉面積 減少 11.7%,具體到各地相信減幅會更大,流行版本為減少15%。再加上棉花生長關鍵期的綿綿陰雨,即使后期氣候平 穩,內地棉區大幅度減產降質也已經成為事實。8 月上中旬黃河和長江流域部分地區出現長時間陰雨寡照天氣,棉花 產量和棉花品質受到不同程度的影響。8 月中下旬,黃淮和江淮西部、江漢、江南中西部地區出現異常低溫天氣,并 伴隨間斷陰雨,致使部分棉花蕾鈴脫落,棉鈴難以開裂, 對產量造成一定損失。進入 9 月下旬到 10月 1 日前后,連 續 10 天的陰雨天氣籠罩了幾乎全部的內地棉區,減產 25% 已經是一個謹慎的估計。這樣,內地棉總產量將不超過 330 萬噸,而且質量方面更不令人樂觀,能形成 3 級以上棉花 的數量將減半,也就是內地棉花的主流品級是中低等級棉。 2005/2006 年度棉花產量預計為 520 萬—530 萬噸,較 去年減產 180 萬噸。受此影響,籽棉收購價格一路攀升, 從 9 月初的平均收購價 4.8 元/公斤,升到 9 月底的 5.6 元/公斤,國慶節期間籽棉價格再度上行,部分地區突破 6.0 元整數關口。內地棉價呈現無量上行,因為陰雨天氣,棉花產出受到影響,已產出的一方面惜售,一方面交收不便。 新疆棉區呈現帶量上攻,新疆棉區交收量即將過半。 二、紡織企業生產能力的剛性需求使得國內供應缺口加大 1、2006 年度的紡織品出口貿易是增長態勢。中歐紡織 品貿易協定的結果是在包含 2005 年前三個月基數增長基礎 上的 8%—12%的增幅,10 月 6 日商務部關于輸歐紡織品部分出口許可數量第一次招標結束,輸歐紡織品配額已在落 實中,需要注意的是,輸歐配額的使用今年下半年存在“寅 吃卯糧”的特殊情況。總的來看,2006 年的紡織品總體出 口形勢對棉花經營構成剛性利多。 2、國內棉花供需矛盾進一步突出。紡織工業協會、紡 織品進出口商會等預計,2004 年度全國紗產量 1263 萬噸,如 2005 年度按增長10%預計,紗產量將達到 1380 萬噸左 右。但是考慮到高油價對宏觀經濟的反向制約作用,以及 紡織行業戰略調整的要求,和國際競爭加劇因素,筆者認為紗產量增長速度將有所放緩,也就是達不到上述數字。 紡紗用棉比例按 64%計算是比較適宜的,再加上紡紗以外 用棉,2005 年度棉花總需求仍將在900 萬噸左右徘徊。這 也就意味著 2005 年度棉花產需缺口在 380 萬噸左右,比上 年度的 230 萬噸缺口擴大了 150 萬噸。 三.新棉上市推遲,新疆“拾花工”嚴重不足,以及年底 運輸緊張。 由于今年東部各大主產區減產以及棉花質量不好已成定局,新疆的豐收就成為全國的焦點。但目前綜合 各項報道看,今年新疆各地方產區以及建設兵團的“拾花工”嚴重短缺,導致“拾花”價格一路走高,最高的達到 1 元/公斤,即使是這樣的高價仍然滿足不了需求,新疆石河子地區一些棉農難以承受過高的成本打算明年縮小棉花的 種植面積。由此看來新疆全面上市尚需一段時間。其次,2006 年 1 月底春節到來,所以今年春運時間提前,年底運 力趨于緊張,新疆大量棉花能否順利運出也是影響棉花供 給的一大因素。 第三部分技術分析 1、紐約棉花逐步走強 從紐約棉花長期價格走勢圖可以發現,棉花價值重心 區間 55 美分/磅至 85 美分/磅,在區間之外的時間極少。 句統計在 1974 年-2004年前共有 3 次棉價低于 55 美分/磅, 時間相隔均在 12 年以上,前兩次時間持續不到 1 年,第三 次(2001年初)持續時間教長為兩年多一點。由于 2004 年 連續兩年大幅度提高種植面積,加上天氣好,棉價再次跌 破 55美分/磅,這在歷史上是非常反常的,這也正說明今 年全球棉花大豐收已在價格不斷下跌過程中逐步反映。從 目前來看,美棉長期走勢已經走出完美的頭肩底形態,現正處于右肩突破的關鍵價位,近兩周美棉在 48 美分處開始 急速上攻,說明頭肩底形態成立,主力合約 12 月棉花大有突破前期高點的石頭走出一波中級行情。 2、鄭州棉花處于第一輪上漲階段 鄭州棉花自 8 月份創出 13200 的低點以來,在諸多利 多的刺激下已經完全擺脫前期的下降趨勢,在 9 月中旬做出了符合型的右肩以后,在形態上已經構筑了完整的頭肩 底形態。目前正處于蓄勢階段,待后期紡織企業開始入市 收購之際,后市將會繼續穩步上升的行情。 3、后期展望 結合以上各方面的分析,我們認為無論是中國還是美國現在的棉花價格都處于底部盤升階段,并最有可能以脈 沖式的形態上升。因此操作上可逢低分倉買入后持倉,若 出現急漲則分次減倉,目標位在 16000 左右的可能性很大。 金牛期貨 李春江 |

|

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國頂尖童裝貝蕾爾! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 漲停板股票免費送! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|