國內小麥供求關系穩中偏好 期價需要保持耐心 |

|---|

| http://whmsebhyy.com 2005年10月27日 08:05 天地期貨 |

|

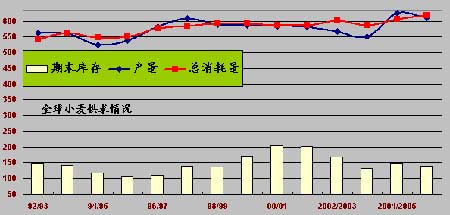

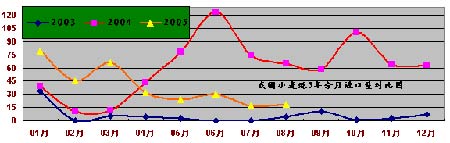

一、行情回顧 9 月鄭州商品交易所小麥期貨總共交易了 22 天,期貨價格在一個月中基本上處于1679~1690 之間進行窄幅振蕩行走。當日漲跌幅度大多為 2~5 點為主基調,故整體行情始終給人一種單調和乏味之情。做為投資者的確找不到很好的介入機會,也不具備良好的操作環境。在月底時候,由于周邊相關品種的優秀表現以及國家政策的示意,讓小麥價格在 28 日出現了難的一見的飚升行情,當天上漲 32點。創下了近兩個月以來的單日漲幅新高水平。 從而將期價一舉帶出了前期那般尷尬的窘境當中。似有把價格平臺推向一個全新的領域之 中,同時為 10月行情發展埋下堅實的基礎。目前期麥價格如此演繹,主要還是來自其自身 基本面的平穩態勢所致。以前筆者所估計的一些利空,利多因素至今依然未有任何動作。由此可以看出國家政府在基于現在國內小麥價格溫中偏軟之際,不想過多的解決以前遺留的問題來打壓價格。希望在價格上升中來拋售陳麥,以至于不要挫傷麥農的種植的積極性。畢竟 連續 2 年的恢復性增產,的確是來之不易。眾多的惠農政策頻繁下發,就是為了挽回農民的 消極心理以及國家 5 年的減產局面。作為世界人口最多的國家,小麥的產量關系到政局的穩 定與否。就此,我們可以預見小麥價格在較長的時間里,會呈現出溫和的格局。 二、國際方面: 1、 世界小麥供需報告解讀 本月 12 日,美國農業部(USDA)如期出臺了 9 月全球小麥供需報告。此份報告站在 期末庫存的角度來看,報告性質還是偏多的。9 月期末庫存為139.66 百萬噸,較上月萎縮了 200 萬噸左右。如此對后期世界小麥價格將起到刺激上抬作用。導致庫存下調的原因來自 消費量和出口量增加,分別上調 130 和 100 萬噸。產量方面由于歐盟 25 國和阿根廷共下降200 和 100 萬噸,雖然俄羅斯產量有 150 萬噸的增加,加拿大和敘利亞以及白俄羅斯也有上升。但由于前兩者萎縮幅度大于后者,所以使得全球總產量還是呈現下降勢頭。全球小麥進 口量方面,主要是尼日利亞進口量上調了 40 萬噸,讓全球小麥總的進口量出現了微量上漲。 USDA 對世界出口總量方面上調的國家主要來自俄羅斯增加 100 萬噸,烏克蘭增加 50 萬噸,土耳其增加 40 萬噸,而阿根廷的出口下調了 100 萬噸。上述是筆者對 9 月農業部全球小麥供求關系的大致解說,對平衡表的單個項目的增減進行了較為詳細的分析。就此份報告來看,05 年度的世界小麥市場在需求方面將同比 04 年度會有著良好的表現,全球小麥貿易量預計會達到一個新高跡象。觀察農業部對需求中的消費量和出口量在今年各份報告的數據調整中,可以說是逐月上加明顯。期末庫存也隨之不斷減少,這種態勢無疑說明了小麥價格正在朝著一個更高的層次發展。只要此種特征繼續維持下去,全球價格向上突破了概率會日益加大。 美國:本次 USDA 對其自身國家的供求情況也進行了調整。期末庫存的下降,讓價格 再次應得了上漲的良機。而庫存的下調來自消費量增加了 154 萬噸,其中制粉消費的見好是 主要原因。產量為 58.98 百萬噸,于 8 月相當未有改動。但同比 04 年度產量來看,還是有了提高。那么在收獲面積上,05 年度為 504 百萬英畝,同比增加 0.4 百萬英畝。但單產卻有 0.2 百萬英畝的下調,當然 04年度小麥生長良好主要是遇到了天公幫助。不過今年生長 期間中,并沒有像年初那樣悲觀。故產生了產量同比增加的情景。農業部對美國供求關系的調整沒有明顯的趨勢,故我們只有等待 10 月報告中的庫存數量是否再次萎縮。一旦成為事 實,將推動全球小麥價格邁向新的一個高點。 總結:通過上面筆者對全球和美國這個世界小麥大國的大致解讀,投資者應該對 9 月報告中的數據變動,有了一個較為詳細的了解。首先我們可以肯定的是報告明顯偏多,小麥價格也當即在盤中做出了反應,讓此品種不再跟隨周邊市場而動。脫離出窘境的地步使其有了自己的主心骨,一番新的面貌展現在我們面前。今年產量方面能夠繼續保持高量水準, 主要是天氣并未出現大幅澇災和蟲害,使得 05年度成為了第二個高產年。只是在需求方面 的增加幅度蓋過供給壓力,而導致庫存萎縮。從中可以看到,全球小麥貿易量在不斷攀升,新高的創出僅僅是時間問題。如此一來,小麥市場的規模只會逐漸擴大。這當中我們需要關心的幾個國家主要是美國,中國以及歐盟 25國的表現。因為他們的量能都是他國短期內無 法比擬的。 二、國內方面: 1、 國內供求關系穩中偏好 9 月美國農業部對我國供求關系也進行了解釋,對于平衡表中的各個項目基本未有改 變。產量為 9500 萬噸,消費量為 1.01 億萬噸,進出口量分別為300 萬噸和 100 萬噸。與上月報告完全一致,只是在期初庫存方面下調到 37.87 百萬噸,進而讓期末庫存環比下降 0.25百萬噸。那么我們看出報告的略微利多的。產量同比 04 年度依然保持增加 400 萬噸左右,當中離不開我國政府對農民的惠農政策影響。特別是冬小麥的產量根據國家統計局的預測為9000 萬噸,較 04 年增產 400 萬噸。秋糧收割完畢后,雖然未有權威機構來對產量進行統計。但筆者根據整個春小麥生長的實際情況和各地反饋的消息總結后,可以大膽的說至少能保持 去年的產量水平。作為我國小麥產量重省河南來說,今年秋糧產量為 384億斤,比上年增長 10.5%,全年糧食產量有望首次突破 900 億斤,標志著河南省糧食綜合生產能力又躍上一個新臺階。目前,河南省各地正在認真抓好秋糧收購工作,穩定糧食價格,確保種糧農民增產又增收。同時,河南省八成的秋糧已收割,正在抓緊騰茬晾墑,展開麥播,為明年的夏糧生 產打好基礎。同時河南省召開了 113 次常委會透露的消息看,今年河南省秋糧播種面積比上 年增加了 200 萬畝,氣候條件總體有利于農作物生長,“十一”前后的陰雨天氣雖然給秋收帶來一些影響,但對秋糧產量影響不大。在產量穩定增長的同時,河南省糧食作物種植結構 進一步優化,全年優質糧食種植面積占到總面積的47.5%,比去年提高了 5.5 個百分點。 2、小麥的續增,導致進口量下降 我國小麥產量在 98 年后,一直呈現出下降狀態。由于 98 年國內產量和庫存均達到了歷史的高水平,讓政府做出了產品結構調整政策。但國家卻忽視了潛在的消費量問題,本身我國農業科技水平就不是很發達。天氣效應和蟲害也是市場困擾農民的一大問題, 故量開始逐年的明顯的萎縮。基于人口龐大現象,政府在 04 年就開始大力出臺惠農政 策來刺激農民的種糧積極性。05 年度我國小麥產量基本回到了 98 年度水平。04 年國 內小麥總進口量為 723萬噸,大多是補充國庫。而今年多個國際國內權威都表示,此 現象將一去不復返,300 萬噸是當前的流行版本。因大量進口以及產量加大,庫存量充足,這使中國政府很難進行國內采購來保持價格的穩定。保持糧食價格的穩定也是維持中國農民收入的一個重要因素。一位谷物分析師這樣說道:“因為中國小麥市場并不是很好以及中國已經購買了大量小麥,因此中國沒有必要進口更多的小麥。”且現今有 部分機構認為 300萬噸都可能達不到。畢竟大幅度的進口很大程度上會沖擊國內小麥 價格,波動的加劇只會傷害麥農的種植積極性。據悉,我國政府在完成與法國和澳大利亞的小麥進口合同后,一直未有繼續納入的跡象。似乎也在說明國內庫存和產量已 經回到了滿意的地步。 3、補貼達到了真正落實 自我國新一屆國家領導人上臺之后,一直全力奉行惠農政策。著力把我國小麥產量從危機中挽回。故惠農政策頻頻下放,對農民的確起到了很大的鼓舞作用。可以前一直是分級下放,這使得中間的環節因為基于各自的實際利益而從中克扣。如此一圈的循環,最后到農民手中的補貼已經所剩無幾,甚至嚴重的地區根本就沒有了。近兩年政府已經察覺到此種現象的存在且愈演愈烈的態勢。做為產業鏈的最脆弱,也是最重要的環節。國家在意識這個問題,開始親自下到各個基層,督察補貼的一舉一動。而且還通過各種各樣的方式來保證補貼的落實工作。我們仍然來看重產省河南省政府做出了措施。從河南省財政廳傳出消息,今年河南省將改進小麥良種補貼方式,由“暗補”變為“明補”:河南省享受小麥良種補貼的 80個縣的小麥良種購銷都將使用“小麥良種補貼券”,農民憑券購種,供種單位憑券到縣財政 局結算資金。據介紹,“小麥良種補貼券”為當年使用,面額有 10 元、5 元、1 元三種,除 購買小麥良種外,補貼券不能流通,不得買賣、收購和轉讓。該券的發放范圍為農業部門確定的規劃區域內核準的優質專用小麥良種補貼農戶,補貼標準為每畝地 10 元。從 9 月 15 日起,河南省開始補貼券發放工作,各地將在 5—7 天內將補貼券發放到戶。大家可以看出, 河南政府以補貼卷方式來給予農民優惠,并且此卷不得轉讓和產生買賣關系。均無不看出對農民的重視程度。而保證了農民的利益,其實就是保證國家小麥產量的能否增加問題。兩者 有著相當的連動性。 4、近期小麥價格穩中向上 目前,河南地區廣大農民正投入至秋種當中,小麥的銷售暫時處于停滯狀態,市場供應形成一定的暫時性缺口,部分地區小麥價格因此而形成旺季之后的小幅上漲趨勢。鄭州地 區三等小麥在1450/噸。節日消費并未能拉動面粉和小麥需求,市場成交未見明顯放大,價格也表現平穩,面粉加工企業邊購邊銷。少購少存。保持市場呈現需求平穩,節日消費對小 麥價格沒有起到明顯的利多。 安陽地區普通中等小麥入庫收購價格為 1460 元/噸,與上周基本持平;出庫價格為 1490元/噸,持平。節后小麥市場仍未擺脫疲軟的局面,價格依舊平穩,弱勢難改,主要原因是面粉加工企業行情不景氣,對原糧采購量小,未能拉動小麥的需求。收儲企業收購任務完成后,原先大量收購小麥行情勢頭已經過去,使現在的小麥價格得不到有力的支撐。 山東德州地區普通新麥進廠價為 0.72 元,上漲 0.005 元。農民忙于秋收,售麥數量較少,面粉廠為保證原料供應而小幅調高了小麥采購價格。另據監測,該地區優質小麥收購價 格保持穩定,其中濟南 17 進廠價為 0.72-0.73 元,豫麥34 為 0.74-0.75 元。菏澤地區新麥 進廠價為 0.70 元,持平。面粉廠特一粉出廠價為 1860 元噸,特二粉為 1700 元噸,麩皮為1020-1030 元噸,保持穩定。 5、國家政策仍然不斷,效果甚微 國家政策方面仍舊支持不斷,繼 2005 年中晚稻最低收購價格執行預案發布后,國家發 展改革委、國家糧食局于 9月底又發出通知要求新糧收購期間暫停中央和地方儲備稻谷輪換 出庫,切實做好稻谷收購工作,穩定糧食市場價格,保護好種糧農民利益。這樣一來稻谷市場除了新稻上市壓力外,不再受其它外力干擾,這無疑對低迷的稻谷市場注入了一針強心劑,同時也對活躍購銷市場起到幫助。從目前的市場來看,湖北、安徽、四川相繼開始啟動最低收購價格執行預案。國慶期間國內稻米市場行情總體穩定,粳米價格還在小幅緩慢上行,托 市效應有所顯現。此外,據聯合國糧農組織(FAO)9 月27 日稱,今后幾個月內世界大米價 格因燃料、化肥和運輸成本增加將保持堅挺。因此在國內稻谷保護價收購的情況下,后期基 本沒有下跌空間,價格最低也要穩定在0.72 元/斤,再加之全球大米價格繼續趨強,通過比價效應,基本上可以認為小麥再度可能幾乎沒有。 6、06 年小麥播種面積增加難度較大 基于我國內陸地區產小麥主要是在黃河流域一帶,冀魯豫三省占據了霸主地位。不過在這三個省土地基數相當有限,環境破壞較為嚴重以及種植品種豐富,使得小麥播種面積不會延續擴大的勢頭。國家糧油信息中心認為今年我國冬小麥播種面積難以出現大幅增加,一方面今年小麥價格下降,農民種植收益降低,另一方面冬小麥主產區可增加面積已沒有大的余地。在說到收益方面,的確近兩年國家在增收這塊做出的成績是有目共睹的。但增收卻成為了一個難度頗大的問題。剛剛閉幕的十五屆六中全會上,國家進一步明確要在提高農民收益和生活水平上加大力度。但落實到實際情況重,似乎這個問題并不是那么容易得到解決。當中的矛盾重重,各自利益均放在第一位的地方政府以及企業等都是問題解決中,不能忽視和挫傷的環節。看來這條路的確很漫長和艱辛,需要拿出一個既要保證農民增收,也要讓其 他方面不吃虧。 據悉,2006 年我河南小麥播種面積要基本穩定在 7400 萬畝左右,其中優質小麥品種 推廣面積要發展到 4500萬畝左右。省政府召開全省麥播電視電話會議,下達了夏糧生產目 標任務并部署了麥播工作。會議強調,麥播工作要重點抓好以下四個關鍵環節:一要圍繞小麥總產量增長目標,在落實好麥播面積的基礎上千方百計提高單產。二要圍繞增產目標,落實好種子供應工作。三要圍繞農民需要,做好農資供應和相關服務工作。供銷社、郵政等有 關部門要送貨下鄉、上門服務,農機部門要組織 500萬臺(套)機械投入“三秋”作業。四要 因地制宜,準確掌握播期,適時播種。 四、技術面: 鄭商所強勁麥主力合約(WS605)走勢圖 圖上我們清晰看出 9 月底的那根長陽線拉出,完全把小麥期價帶出了橫盤整理近兩個月的尷尬行情之中。一時間,市場各方眾說紛紜,到底是不是預示著麥價由此將開始走入一個反彈行情,或者是反轉行情,甚至有人說到是大幅飚升行情。不過筆者倒是認為期貨價格再如何演變,都始終離不開其自身現貨市場的平臺。通過對鄭麥交易中的量價表現看,場內主力的確有想把價格拉高之勢,無奈新鮮資金無幾,內在的動力明顯不足。除去對鎖和套利單子,真正所持有單邊多空單的人數,可謂少之甚少。自從主力轉倉 5 月后,期價基本處 于 1700 上下運行。而目前現貨價格為 1440~1460 元,保持平穩格局。那么根據交割費用 看,做倉單的利潤是不錯的。這也是近幾周交割庫庫存增加的原因所在。如此對主力資金上拉期價將產生顧慮。其實自從去年以來,小麥市場失血現象就以及相當嚴重。做市商完全控制住了期價,很多次的上漲和下跌基本來源于其自身的對敲行為所致。再者,國內小麥供求關系在兩年產量增加后,缺口已經所剩無幾,整體趨于平衡狀態。最后我國國情也不希望小麥價格大起大落。故個人以為價格區間波動的格局將會比市場想像的要長久,耐心的確需要保持。然后觀察盤中量價變化以及積極性特征,再行介入操作。特別是對波段操作具有良好 感覺的投資者來說,目前行情還是可以獲得較好的回報。

|

|

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國頂尖童裝貝蕾爾! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 漲停板股票免費送! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|