西南鋁周報:上升趨勢仍未轉逆鋁價調整蓄勢 |

|---|

| http://whmsebhyy.com 2005年10月24日 08:20 西南期貨 |

|

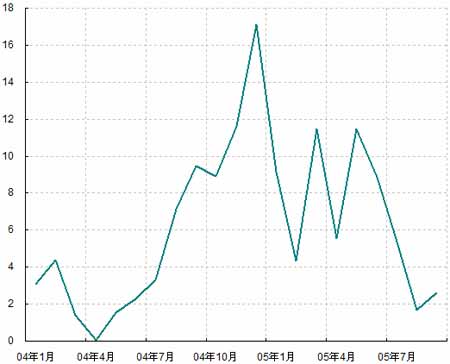

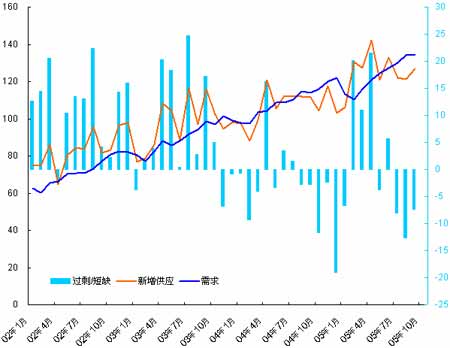

一、行情綜述 上周倫鋁總體上呈沖高回落走勢。周初受美國需求好轉、中國出口大幅放緩的消息刺激,一舉突破了 1950 美元的阻力,上探 2000 美元關口,周四在倫銅突破 4000 美元重要心理關口的刺 激下,倫鋁再次攀上 2005美元,不過最終沒能守住 2000 美元。LME 三月綜合鋁周收盤 1928 美 元/噸,下跌 14 美元/噸。滬鋁也呈現出沖高回落走勢,周二最高達到17590 元,不過在缺乏投機 買盤、保值賣盤的壓力下滑落,周收盤 17150,基本上與上周持平。 經濟方面。美聯儲最新發布的褐皮書顯示,9 月至 10 月初美國全國的企業活動均在擴張,但是颶風造成的破壞對部分地區經濟造成拖累,且能源成本上漲推升物價。美國 9 月消費者物價指 數(CPI)較上月成長 1.2%,創下逾 25年來最大升幅,核心 CPI 連續第五個月微升 0.1%;9 月 生產者物價指數(PPI)較上月大幅上升 1.9%,創 15 年來最大增幅,同比大增幅長6.9%,這是 自 1990 年 11 月以來的最高年增率。 另外,費城聯邦儲備銀行 10 月制造業指數從 9 月的 2.2 大幅升至 17.3,顯示美國大西洋沿岸 中部地區 10 月制造業較為繁榮。這主要受益于新訂單增加,10 月該指數由 9 月份的-0.5 勁升至18.6;就業分項指數亦從 9 月的 2.7 大幅回升至 17.0;但一項關鍵通膨指標——投入物價分項指 數由 52.7 上升至 67.6,達到 1980 年 11 月以來的最高水準。 從目前的數據來看,颶風 Katrina 對于經濟沖擊的輪廓越來越明朗,對美國經濟總體增長的影 響微乎其微;更多的沖擊在于對于能源價格的上升上。 而全球經濟增長的另一個引擎中國也發布了第三季度經濟運行的數據:前三季度 GDP 同比增 長 9.4%,第三季度 GDP 同比增長9.4%;固定資產投資增幅仍然保持較高水平,9 月份城鎮固定 資產投資同比增長 29.4%,工業增加值同比增長 16.5%,社會消費品零售總額同比增長12.7%, CPI 同比上漲 0.9%,PPI 同比增長 4.5%。 中國經濟繼續保持強勁,雖然消費平穩增長,但是很大程度仍然依賴于投資和出口的高增長。雖然,增長是一件好事情,但是這種增長模式付出的代價過高,政府控制投資,希望回到正常的 水平。但是,目前社會和民間投資比例的上升,減弱了調控的效應。 從物價指數的情況看,還不能認定已經形成明顯的走低趨勢,形成通縮的可能并不大。但是, CPI增勢明顯放緩,隱含著一定的隱憂。消費品價格的下滑,很大的程度上歸因于巨大的產能。這種趨勢的延續,必然造成大量的庫存積壓,導致物價的下滑和經濟增長的遲緩。 鋁市方面。正如我們所預期的,9 月份中國以外地區的電解鋁產量與 8 月份基本持平。國際鋁 業協會的最新數據顯示:9 月份日均產量 6.47 萬噸,同比增長 4.86%。未來,電力價格的上升, 以及供電合同的到期,對于北美和歐洲的電解鋁生產可能造成一定的沖擊。西方國家產能增長放緩,而中國出口也放緩,這加劇了國際市場上前期供需的緊張。 9 月份中國鋁及鋁合金出口 77607 萬噸,1-9 月份累計 102 萬噸,同比下降 5%;9 月凈出 口 2.6 萬噸,與 2005年上半年的平均水平相比,有較大幅度的下滑。8 月份以來,我國鋁出口的大幅下滑,反映了政策變動的效應顯現;而前期不利比價關系也是造成出口下滑的重要原因。9 月份以來,比價關系的恢復,有利于鋁的出口,我們預測 10月份開始,鋁出口將有所回升,當然 達到年初的出口水平比較困難。近期,亞洲地區的 LME 庫存持續上升,也許正是出口有所好轉的 跡象。 根據國家統計局的數據,中國 9 月份原鋁產量 63.4 萬噸,同比 15.5%;累計 535 萬噸,增長17.6%。這與 8 月份 76 萬噸的產量相比,大幅的下滑;而根據有色信息的統計數據顯示,9 月份 我國電解鋁產量為 68.9 萬噸,較 8 月份小幅上漲。我們認為,有色信息的數據目前看來可信度更 高。另外,氧化鋁 9 月產量 68 萬噸,累計達到 609 萬噸,同比增長 18.1%;9月份鋁材產量 56.3 萬噸,1-9 月份累計增長 28%,達到 538 萬噸。 從中國鋁行業的運行數據來看,體現出兩個重要的特點:一是 9 月份中國鋁表觀消費強勁。 產量大幅上升,出口大幅下滑,而庫存也下降 2 萬多噸,這就意味著中國鋁表觀消費高速增長; 而鋁材繼續保持 20%以上的增長速度反映了中國消費的旺盛;二是氧化鋁供需緊張有所緩解,但依舊處于供不應求的狀態,9 月份的缺口達到 8 萬噸左右,這也是造成氧化鋁價格繼續上揚的根本 原因所在。 總體上看,經濟的強勁,特別是住房市場的繁榮,有利于刺激鋁的消費;而中國意外的地區不利的生產條件,對于產量持續增長形成了抑制,且存在產能關閉的擔憂。中國大量的產能能否對于國際市場的缺口進行彌補,這主要取決于國內外的比價關系,以及氧化鋁供需緊張能否得到緩解。因此,供需相對平衡的前提下,電解鋁成本的持續上升,抑制了鋁價下滑的空間。但是,8月份以來國內外比價關系的好轉,中國出口的加快,國際市場供需緊張狀況出現好轉的概率增大, 最終對近期 LME 鋁價形成一定的壓力。 至于后期走勢,LME 鋁價在沖擊 2000 美元阻力后,快速的回落,相信在850—1880 區間的支撐較為強勁。因此,后市不必過分的悲觀,鋁價上升的趨勢還沒有逆轉,目前處于蓄勢整理 階段,后期上漲的動能依然較大。 二、圖表一覽 圖一、IAI 全球(不含中國)日均產量 圖二、中國日均產量 圖三、中國電解鋁凈出口單位:萬噸 圖四、中國氧化鋁供需平衡 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 西南期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國頂尖童裝貝蕾爾! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 50個好賺錢的精品項目 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|