消費性需求和投資性需求將支撐銅牛走的更遠(2) |

|---|

| http://whmsebhyy.com 2005年10月20日 09:18 上海中期 |

|

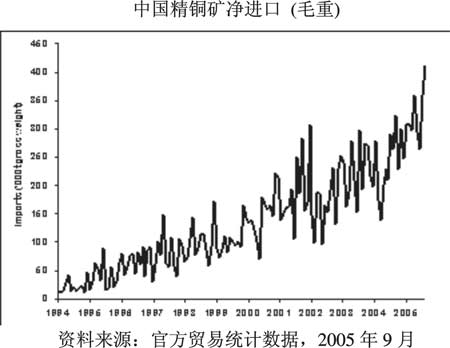

(2)中國是全球消費中的亮點 消費從總體上看沒有供給來得樂觀,上半年全球主要消費地區的消費趨勢都不盡人意。但是值得注意的是,我們看到的絕大多數統計數據都只是表觀消費,即沒有考慮清庫的情況。如果結合上半年全球三大交易所的庫存減少數量來看,實際的消費情況要比統計好一些。其中中國的消費顯然為市場提供強勁支撐。 據最新統計數據顯示,八月份中國未加工銅凈進口 ( 精銅,合金,廢銅和陽極銅等) 較為強勁,達到131,000 噸,盡管上海與LME 的跨市套利狀況惡化,今年前八個月的凈進口量仍然年比總體上升20%,總量達到982,000 噸。中國對原材料的胃口繼續難以滿足,其中銅精礦的進口總量8 月份達到410,000 噸,達到有史以來的最高水平! 今年頭八個月的進口總量達260 萬噸,年比增長47%。 廢銅進口同樣極為強勁,八月份為425,000 噸,前8 個月的進口總量達到318.4 萬噸,年比增長34%。 根據CRU 的預測,今年全年中國精銅消費預計381.5 萬噸,產量預計243.5 萬噸,截至今年8 月精銅進口約92 萬噸,那么今后4 個月需要進口46 萬噸,平均每月11.5 萬噸才能滿足國內需求。 廢銅廢銅進口大幅增加的趨勢更加明顯,今年1-8 月,中國累計進口廢銅318.44 萬噸,同比增長34.2%。面對著高銅價,中國銅材生產商大量使用廢銅,上半年中國銅材生產商的廢雜銅消費同比增長超過90%。 (3)第四季度全球消費將適度回暖 由于電力緊張,中國大陸在夏季采取了大規模的限電措施,消費企業的開工率大打折扣。隨著高溫退去,金屬季節性的消費低潮也將過去,消費的回升也不可避免。9 月份是電線電纜的傳統消費高峰期,在消費淡季中,高銅價會抑制企業的備庫行為,但是一旦臨近消費旺季,只要生產訂單有利可圖,企業很難克制備庫的沖動,特別是在大多數人對未來的銅價預期看漲的情況下。 高價銅的確在很大程度上限制了中國的進口,但是對轉口貿易卻相當有利。自9 月以來,LME 的庫存大幅的增加,其中看到庫存的增加與價格暴漲同時存在。 因此,我們相信傳統上的投機者正越來越地參與到貿易交易模式上來。目前正是大型投資基金將商品加入到其投資組合之中的良機,因為從銅的總庫存量來看,只要控制幾萬噸銅就可以左右市場。在越來越多的專業機構認同今年銅市將轉化為供應平衡乃至過剩的情況下,銅價再創新高必定會引發空頭的失望情緒,屆時高位的翻空行為將給其帶來額外的利潤。 基金的擠空顯然是針對持有空頭部位卻沒有能力履行交割的反套資金,在交不出貨的情況下,其持有的空頭部位既在垂直差價上很大的虧損,同時又在價格的平行關系上因為期貨升水而受到雙重虧損。 理論上講,沒有交貨的擠空不可能失敗,基金比任何人都更了解基本面。當然基金也會利用到期貨倉量的集中程度,在一定的擠空間隙進行技術性拋空,對于基金來說往往是以多頭平倉的集中爆發,有可能會引發價格的短期內劇烈震蕩。也許這樣的震蕩相對沒有交貨的進一步擠空來說,都將是逢低買入的好機會。 截止10 月4 日當周, 美國商品期貨交易委員會( 簡稱CFTC)公布商業性多頭的絕對量增加了3513 手至40996 手,同時空頭的絕對量為31475 手,增加了3209 手,持倉分布顯示基金在高位出現了內部分歧。商業性多頭頭寸穩步增加1351 手至42715 手,這說明銅價上漲還是受到了貿易買盤的積極響應。由于貿易買盤更多帶有消費性的色彩,因此代表了市場理性需求的一面。如果不能吸引貿易買盤的跟進,基金的推動則會顯得孤立無援。而在價格回撤當中,基金又會觀察貿易買盤對下檔支撐的確認,只有在貿易買盤入場之后,基金才會大膽造市。當價格再一次突破前高,必然有許多新的市場參與者增加持倉,這些看好銅市的后繼力量會推動銅價進入新的上漲空間。因此,只有商業性頭寸的持倉結構顯示其不再認可高銅價,才能宣告市場看漲能量的最終衰竭。 三、結論 第四季度全球銅市供求關系中性偏緊,市場正走向供求平衡的道路。但只要供給依然存在瓶頸,那么市場的緊張情緒仍會間接性發作。銅價類似04 年的持續漲勢可能不再多見,但是高升水、低庫存的市場結構繼續支持基金發動擠空行情。 綜上所述,消費性需求和投資性需求將讓“ 銅牛” 走的更遠。 上海中期 周杰 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國頂尖品牌貝蕾爾! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|