豆粕技術分析 從無序的市場中尋找其內在規律 |

|---|

| http://whmsebhyy.com 2005年10月19日 09:43 北方期貨 |

|

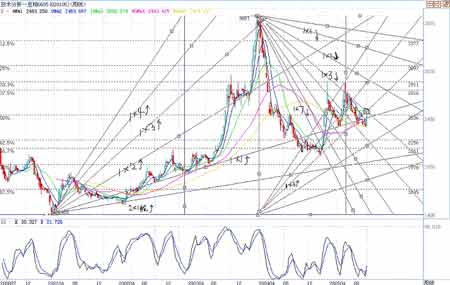

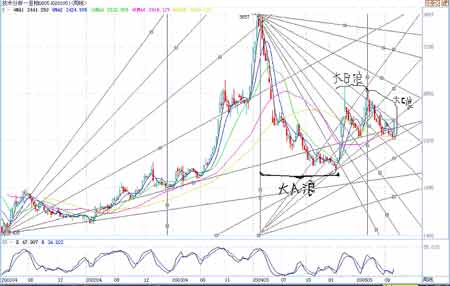

在看似無序的市場中,價格的變化是由其內在規律的,基于這一點,衍生了許多技術分析的理論與方法,其中威廉姆·江恩投資理論與拉爾夫·納爾遜·艾特的波浪理論最為著名。 一、波動率計算 通俗的講,波動率就是價格在單位時間內變化的幅度。不同的期貨品種在特定的周期內價格變化都遵循一定的波動率。如何計算一段時間內價格的波動率,通常的方法是取兩個明顯的歷史性底部或頂部,其差額除去期間價格變化所經歷的時間。自由市場的現貨商品價格變化同樣具備這一規律。 1、豆粕0605周線圖(2001.4.20——2004.4.2日的牛市) (1)2001.4.20——2002.4.19底部的連接,1531—1440=91/50周=1.82點/周 (2)2001.4.20——2003.3.14底部的連接,1889—1440=449/94周=4.7766點/周 (3)2001.4.20——2003.11.21底部連接,2660—1440=1220/129周=9.457點/周 根據已經走完的圖標型態,我們取4.7766點/周為1*1線 由此產生的1*1線(至03.3.14)1889; 2*1線為(至03.3.14)2338; 1*2線為(至03.3.14)1664.5; 1*3線為(至03.3.14)2787; 1*4線為(至03.3.14)3236; ……. 2、豆粕0605周線圖(2004.4.2——今的熊市) 由此2001.4.20——2004.4.2日的牛市1*1線推導出的 2004.4.2——今的熊市的1*1線(至05.6.24)3365; 2*1線為(至05.6.24)3511; 1*2線為(至05.6.24)3073; 1*3線為(至05.6.24)2781; 1*4線為(至05.6.24)2489; 1*5線為(至05.6.24)2197; 1*6線為(至05.6.24)2197; 1*7線為(至05.6.24)1613。 ……. 二、市場發展及跟蹤分析(參照周線圖) 國內豆粕期貨價格自2001.4月的歷史性底部結束熊市,開始牛市,在今后的13周里,價格一直沿著上面做出的江恩5*1線上升,由于價格上漲過快而領先于時間,接下來便是大幅獲利回調,歷經8周跌至3*1線受阻,開始回調3周,進爾繼續下跌,直至2001.4.19日跌破1*2線,歷史38周,整個回調幅度為前期漲幅的75%。 作為常規牛實啟動的最后一道紡線,江恩1*2線最終擋住了價格的下跌,接著價格便恢復上漲,向1*1線靠攏,并最終于2002年7.26日以連續兩周收盤價收于1*1線之上的型態決定性的向上突破1*1線,從此以后1*1線作為江恩角度線理論的核心成為價格上漲的長期支持線,此后價格再也沒有效向下突破1*1線。 2003年7月,價格完成時間積累開始上漲加速,向1*2線沖擊,最終在2003年10月17日以跳空的的型態上破1*2線,并在次周也收于1*2線之上,表明上漲力量非常之強,從此1*2線成為價格向下的有力阻擋線,即使回調,價格也從未連續兩周收于1*2線之下,經過13周的三角形橫盤調整后,價格于2004年2月20日恢復漲勢,向江恩1*3線沖擊,最終于2004年3月上破1*3線,但是這一次價格并未像以前那樣,出現連續兩周收于上漲1*3線之上的鞏固型型態,反而在2004年清明節后,大幅度的跌破1*3線,發出了牛市危機的警告信號(激進的交易者在此時就可以開始建立部分空頭頭寸),接著2004年4月16日的那一周價格又一次以大幅下跌收盤,從此進一步確認了階段性牛市的完結,熊市已經展開(穩健的空頭主力應在此建立空頭頭寸)。 接下來的熊市下跌,以跳空的型態下破標志著牛市還有可能維持的1*1線,進一步說明了下跌的力量,熊市的繼續,接下來就連標志牛市最后一道防線的2*1下也未能阻擋住價格的下跌。直到2004年11月5日,價格跌到豆粕價格的長期歷史性阻力位2070左右,才開始放慢快速下跌的腳步,開始橫盤整理。 仔細觀察會發現,從2004年4月2日清明節熊市開始,到2005年2月4日立春的長達10個月時間里,價格一直位于江恩下跌1*7線之下,直到2月18日價格以跳空型態上破1*7線,并在次周以大幅上漲的型態收盤,發出了熊市將大幅回調的警告,接下來的幾周,價格不斷向上跳空上破江恩下跌1*6線、1*5線,進一步加強了這一判斷, 直到價格上漲到豆粕價格中期歷史性阻力位2800左右,與此同時,受到江恩下跌1*4線的阻擋。至此,始于2005年2月4日立春的熊市反彈回調了前期下跌的50%。 (至于熊市的第一波下跌為什么會在2005年立春左右,在價位2093左右的周收盤價開始止跌反彈,我們可以在圖一中的P3做出先前牛市的1*1,1*2,1*3,1*4,1*5線的平行線構成價格通道,2004年4月江恩上升1*3線曾經有效的阻擋了整個牛市的上漲,同樣,在2005年2月,他的通道下沿同樣顯示了它的阻擋下跌的力量,“歷史的頂部和底部會延伸至未來”從而構成其時空隧道的空間部分。) 2005年3月18日,價格恢復跌勢,但是始于2005年2月4日立春的的上漲的有力型態告訴我們回調還未結束。后來的市場發展證實了這一研判,價格在2005年5月跌至江恩上漲1*1線附近受阻,價格繼續向上回調,并且以跳空型態上破江恩下跌1*4線,向江恩下跌1*3線阻力線沖擊,2005年6月份,價格上破下跌1*3線,但是回調價格并未創出向上回調的新高,也未出現連續兩周收于下跌1*3線之上的鞏固型型態,發出了向上回調即將結束的警告信號(激進的交易者在此時就已經開始建立部分空頭頭寸,如中國飼料),接下來的一周(確切時間是2005年6月21日“夏至”),價格大幅下跌,并且收于下跌1*3線之下,隨后7月上半月的兩周回調都未能對下跌1*3線造成有效沖擊,2005年7月22日的那一周以周最低價收盤,進一步確立了階段性回調結束的判斷(也是加倉最好時機,穩健的空頭主力大部分此建立空頭--如中糧期貨、一德期貨)。 從2005年6月21日至本周的收盤價2553,價格一直沿著江恩下跌1*3線下跌,雖然剛剛結束的本周,價格上漲很有力,遠期合約的價位上漲到較高價位,但是我們仍然相信,趨勢仍處于跌勢之中,周收盤價將不大可能連續兩周收于江恩下跌1*3線之上,也意味著它不大可能連續兩周收于江恩上漲1*3線的時空通道的下沿之上,(即周收盤價價位不大可能大高于2640,甚至2610),否則,將意味著價格將向江恩下跌1*2線沖擊,價位大約會見到2900,不過這種可能性是比較小的。 小結:結合上面的跟蹤分析,可以得出以下研判: 1、趨勢仍處于跌勢之中,熊市還會繼續。作為選擇,如果連續兩周收盤價收于 江恩下跌1*3線之下上,價格將繼續向上沖擊江恩下跌1*2線。 2、結合日線會發現:每一條江恩角度線在趨勢變化中都具備支撐阻擋作用,最終哪一條將成為重要的支撐或阻擋不僅取決于對品種歷史走勢的分析經驗,也必須通過隨后發生的市場型態的進一步確證,這是技術分析基本原則。 3、中國“二十四節氣”對農產品期貨價格變化影響較大,是趨勢可能發生轉折的周期時間,具體哪一個節氣將成為重要轉折,原則同上2。 ——以上分析見圖一 三、波浪理論分析--艾略特波浪理論 1、大A浪--參看豆粕0605周線圖 第一浪:2004.4.2—8.13歷時18周;下跌3375-2427=1048,跌幅31.05%; 第二浪:2004.8.20—9.3歷時3周,回調2536-2427=109,回調幅度4.5%; 第三浪:2004.9.10—11.05:歷時9周,下跌2536-2119=417,跌幅16.44%; 第四浪:2004.11.12—11.19:歷時2周,回調2255-2119=136,回調幅度6.4% 第五浪:2004.11.26—05.2.4:歷時11周,下跌2255-2093=162,跌幅7.18% 整個大A浪歷時43周,下跌3588-2093=1495,回調了前期牛市(2148)的69.6%。 ——如果此種數浪方法成立,那么: a、根據艾略特波浪法則:始于2004年的價格下跌由于運行了一個完整的五浪,由此判斷,他不是牛市進行中一次簡單的回調,而是熊市的開始,從而確立了今后市場分析的基礎。 b、根據艾略特波浪法則:2005年2月25日那一周,市場價以周最高價收盤,并且在第二周跳空高開,遠遠高于次一浪級的第二小浪回調收盤價2255,發出了第一波熊市的五浪下跌已經結束,回調開始的信號。 C、根據經驗,熊市的第一波的五浪下跌已經結束,接下來將會出現兩種可能: (1),走出ABC三浪回調的大B浪 (2)走出5浪回調的大B浪 2、大B浪--參看豆粕0605周線圖(第一種可能) A浪:2005.2.4—3.18歷時6周;上漲2758-2093=665,漲幅31.8%; B浪:2005.3.25—5.23歷時9周,回調2758-2420=338,回調幅度50.8%; C浪:2005.6.3—6.17:歷時3周,上漲2807-2420=387,漲幅16%; 整個大B浪歷時18周,上漲2807-2093=714,回調了第一波熊市下跌的47.8%。 ——假如此種數法成立,始自2005.2.4的回調走出三浪構成大B浪,那么, 2005.6.24至今的市場正處于大C浪之中。 3、大C浪——參看豆粕0605周線圖(第一種可能) 第一浪:2005.6.24—9.30歷時15周;下跌2807-2408=399,跌幅14.2%; 第1小浪:2005.6.20—6.30歷時8日,下跌2877-2651=226; 第2小浪:2005.7.1—7.15歷時11日;回調2730-2651=79,回調幅度35%; 第3小浪:2005.7.18-8.26歷時29日;下跌2730-2441=289; 第4小浪:2005.8.9-9.2歷時5日;回調2563-2441=122,回調幅度42.2% 第5小浪:2005.9.5-9.30,歷時20日,下跌2563-2408=155; ——以上小浪參見日線圖 第1小浪:2005.6.24—7.1歷時2周,下跌137; 第2小浪:2005.7.8—7.15歷時2周;回調60,回調幅度43.8% 第3小浪:2005.7.22-8.26歷時6周;下跌289; 第4小浪:2005.9.2歷時1周;回調122,回調幅度42.2% 第5小浪:2005.9.9-9.30,歷時4周,下跌155; ——以上小浪參見周線圖 第二浪:2005.10.10—今歷時1周,已經回調2553-2408=145,回調幅度36%; 預計最大回調幅度50%左右,即2608左右; 合理回調幅度42%,即2576左右; 型態上應該是三浪回調; 時間上不應大于三周,除非走出五浪三角的橫盤整理型態。 作為選擇,如果連續兩周收盤價位于2608之上,或者突破2660,那么價格將 可能向2900沖擊,整個大B浪就還沒有結束,始自2005.2.4的價格上漲將會 走出五浪回調,但這種情況出現的可能性是比較小的。(第二種可能) 第三浪:有待進一步跟蹤,作為順勢浪級,也將是五浪下跌型態。 第四浪:有待進一步跟蹤,如果回調幅度大于第二浪,那么可能會出現下跌乏力的第五浪。 第五浪:有待進一步跟蹤 --總結推斷:按照艾略特波浪理論,如果此種數浪可行的話,并且將要發生的行情與我們的預計偏差不大,那么,熊市還將繼續,保守的講,整個熊市的底部也會見到2190,甚至1980。 ——以上分析參考圖二 北方期貨 魯文亮 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國頂尖品牌貝蕾爾! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|