2005年至06年度棉花期貨市場的期現套利機遇 |

|---|

| http://whmsebhyy.com 2005年10月19日 08:11 長江期貨 |

|

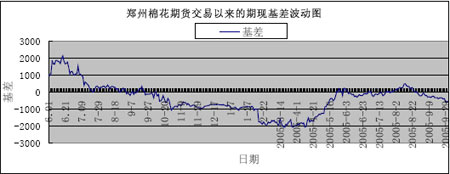

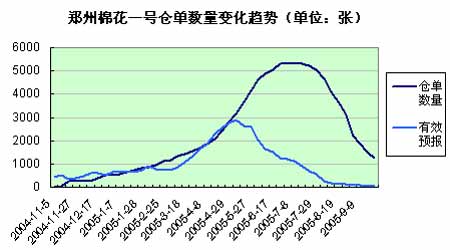

一、 對上年度出現巨大期現套利機會的再分析 鄭州棉花期貨上市之日,恰逢棉花現貨價格加速下跌之時。04 年 6 月份的期現基差一度超過 2000 元/噸;而 04 年 9 月后,棉花期現基差轉化為負值,差值逐漸擴大;到 05 年 3 月份,現貨價格低于期貨價格 2000 元/噸;隨后,在紡織品貿易環境惡化、人民幣升值等利 空預期的打壓下,期貨價格開始大幅度回落,而現貨價格受短期市場供求影響走勢較穩,期 現價差逐漸減小。 如上圖所示,鄭州棉花期貨上市以來的基差走勢大致可以分為五個階段:一、04 年 6 月至 04 年 9 月,棉花期貨價格快速下跌到跌勢趨緩階段,基差由 2000 回歸至 0;二、04 年 10 月至 05 年 4 月上旬,棉花期貨價格筑底完成后逐級上揚階段,基差由 0 元逐漸變為-2000;三、05 年 4 月中旬至 6 月,棉花期貨價格高位回落階段,基差由-2000 回歸到 0;四、05 年 7 月至 8 月中旬,棉花期貨震蕩蓄勢階段,基差在 0 與-600 之間徘徊。五、05 年 8 月 份以后,基差逐漸走低。其中,05 年 3 月份,-2000 元/噸的期現基差,為棉花收購加工企業提供了在期貨市場 高價拋出棉花的機會。當時,長江期貨許多棉花期貨客戶通過賣期保值交易,獲得了 1000—2000 元/噸的高額利潤。05 年 7 月底、8 月初,期貨價低于現貨價 600 元/噸時,是紡織企 業通過期貨市場采購優質期貨倉單棉花的大好時機。與長江期貨合作的紡織企業適時開展了 買期保值交易,節約采購成本 500 元/噸。 04/05 年度棉花期價高于現貨價 2000 元,很大程度是因為參與倉單注冊的棉花公司數量 較少、投機資金對棉價走勢過分樂觀導致的。如果參與棉花期貨市場的現貨企業大量增加, 期貨市場中實盤比例得以提高,基差將出現波動頻率加快、波動幅度收斂的特征。 二、 本年度期現基差會呈現什么態勢 1、 通過供銷存分析來預測棉花現貨價格走勢 棉花產銷預測:本年度棉花總產減少而紡織業發展迅猛,將導致國內棉花市場供需缺口 進一步擴大。美國農業部 9 月份全球農產品供需報告預計,2005/06 年度我國棉花產量為 555.2 萬噸,消費量為 892.7 萬噸,產量低于消費量 337.5 萬噸,遠高于 2004/05 年度的 196 萬噸。 國家發改委預計,本年度我國棉花市場產需缺口將在 370 萬噸左右,同比擴大 140 萬噸。結 合國家統計局和中棉所的預估數據分析,受天氣因素影響,05/06 年度較上年度減產幅度將達到 15%,庫存消費比繼續維持在 25%的安全線之下。 植棉成本:今年棉農植棉成本提高,其中最明顯的是農資價格和運輸成本上漲,全國大 部地區漲幅超過10%,這使棉農對新棉抱有較高的價格預期。根據中棉所前期調查,并對今年小麥、玉米畝均收益進行比較,計算勞動力成本后,棉農根據植棉成本確定的籽棉銷售 價格在 2.5 元/斤以上,合皮棉價格 12100 元/噸。這個數據與國家政策確定的保護價不謀而合。 紡織企業的棉花庫存與消費:2005 年 1~7 月,我國紡織品出口達到 615 億美元,同比 增加 21.4%,其中對歐盟出口 111 億美元,同比增加 62.6%,對美國出口 102 億美元,同比 增加 73.5%。 目前大型紡織企業庫存維持在較低水平,而中國與歐美的貿易爭端只會影響國內紡織品 出口的增長形式和增長幅度,改變不了我國棉紡產品消費量增長的實質,因此,補庫需求在 未來六個月將十分旺盛。但備受設限和人民幣升值打擊的紡織企業消化原材料成本上漲的能 力是有限的,現階段進口三級美棉的成本在 12700-12900 元/噸,比國內低 1500 元左右,國 內棉價如果繼續大幅上漲,國外資源將起到有力的調節作用。 綜合來看,我們分析認為:本年度棉花現貨價格將呈現震蕩走高的態勢,棉價波動將圍 繞 13000—15000 元/噸的價格區間,在 9—10 月份棉花收購價格將逐級走高,第四季度棉價 將出現先揚后抑的走勢,而在 06 年 3、4 月份消費旺季,皮棉價格可望達到一個相對高點。 2、 通過持倉排行和倉單周報分析棉花期貨市場主力資金結構 以 10 月 14 日數據展開分析,顯示了以下特征:一、鄭棉凈持倉排名表中里,空頭集中 度顯著高于多頭,這主要是由于空頭以現貨套保企業居多。鄭棉持倉前 20 名多頭占總持倉 的比例 37%,鄭棉持倉前 20 名空頭占總持倉的比例 43%。前 10 名多頭與空頭的差額為-4957, 較節前顯著增長,主要是因為現在是新棉大量上市的季節,套保和投機資金逐步入場。二、 倉單數量 643 張,預報倉單 219 張,相對總持倉而言,實盤比例遠低于上半年。 據調查,當期貨市場上現貨月合約的價格在 14000 元/噸以下時,一些大型紡織企業參 與了賣入棉花期貨的套期保值交易,成為了多頭主力的一分子。但現貨月合約的價格在14000 元/噸以上時,投機資金是多頭持倉的主要構成。由于十一長假期間,階段性的供給短 缺導致現貨價格大幅上漲,倉單壓力非常輕,同時,美棉也步入上升趨勢,使得在新棉完全 上市以前多頭投機主力都會有恃無恐。我們判斷,多頭投機主力的短期目標是:憑借基本面 利多快速拉高期價,逼迫無貨交割并且資金緊張的空頭力量在近月期價 15000 元/噸以上認 賠離場;中遠期目標是:利用棉花現貨資源供求的階段性失衡,把握紡織企業的采購周期, 迫使紡織企業在棉價相對高位(近月期價 16000 元/噸以上)時消化倉單。 3、 影響期現價格和基差波動的因素 說明:由于數據不足,1999-2002年7月選取的是全國月均價。 影響棉花現貨價格變動的因素包括:政策因素(國家棉花管理的重要政策和法規、國務 院頒布的棉花流通體制改革的措施、國家發改委頒布的有關棉花質量監督管理、收購加工與 市場管理、國家棉花標準的修改、進口關稅配額管理、出口貨物退稅率、國家儲備棉收儲政 策等),政治因素(國際局勢,特別是與紡織品相關的貿易摩擦和戰爭因素等)、經濟因素(全 球經濟周期、匯率、石油價格因素等),供需因素(全球棉花種植面積、單產和總產的增減、 新棉收購價格、棉花庫存、棉花加工能力的變化、棉花替代品價格的變化等),自然因素(產 棉區的天氣氣候變化和棉花的病蟲災害因素),比價因素(美棉或小麥等其它農產品的價格 變化),等等。 影響棉花期貨價格變動的因素包括:市場因素(現貨、撮合市場價格和 NYBOT 市場價 格變化),心理因素(現貨商對未來供需的預期、投機者對期價波動的技術性分析判斷),資 金因素(農發行對貸款企業參與期貨市場的規定、貨幣供應量的增減),交易因素(交易規 則的變化、每周倉單增減、各期貨合約成交和持倉排名表),等等。 由于期貨合約價格反映的是投資者對遠期供求關系的預期,而現貨價格僅僅反映短期內 棉花市場的供需狀況,所以期現價格的階段性偏離難以避免。而衡量這種偏離的指標就是基 差(基差=現貨價—期貨價)。基差歷史走勢圖顯示了三點規律:一、基差波動與投資者心 態變化息息相關。在牛市預期中,基差數值不斷減小;在熊市預期中,基差數值不斷增大。 二、基差的拐點往往領先于期價變化。三、棉花期現基差歷史極限值是正負 2000 元/噸,并 有不斷萎縮的趨勢。倉單數量變動的季節性趨勢和紡織企業采購周期,我們預計:05 年 9 月至 06 年 3 月,基差的運行趨勢與上年度相似,將出現震蕩走低(差值擴大)的態勢。 總的來看,由于 05/06 年度棉花期貨市場參與期現套利的涉棉企業大量增加,我們認為: 棉花市場難以重現上年度的基差水平,但在“棉花產量顯著減少,各月份紡織需求變化不大” 的產業環境下,近月期貨合約高于期貨合約的極限值在 1000—1500 元/噸、峰值出現在 06 年春節前后的概率較大。 三、 棉花貿易商宜持有的操作策略 1.操作之前你必須要了解的: 1) 計算自己的收購成本:皮棉成本=[購進數量×籽棉單價-(1-衣分率- 損耗率)×購進棉籽單價]÷(衣分率-衣虧率)+加工費 2) 計算期棉的倉單成本:其中,收購現貨后注冊倉單的費用包括交割費用(交 易手續費+交割手續費+入庫費用+配合公檢費+倉儲費)、增值稅、包裝費和人工成本。不含增值稅的倉單成本在 300 元以內。 3) 確定你的盈利預期目標:棉花現貨貿易利潤一般是 300 元/噸;期現套利的 利潤往往在 300—1000 元/噸之間;期貨投機交易則是在承擔了更大的風險 的前提下,博取更多的利潤。投資者可以根據自身的風險承受能力確定盈 利預期目標。 4) 確定你的資金調度能力,期貨保證金和企業現貨收購資金都將受到棉花價 格變化和具體交易制度的影響而波動,投資者必須具備有效的資金調度能 力。 5) 確定你的收購、加工與交割能力,這是套保企業確定期貨交易額度的重要 依據。 6) 確保你的棉花品質。 2.策略一:遠期逢高放空,投機、套保兩相宜。 策略實施的前提條件:有按時注冊棉花倉單的能力,且倉單成本低于期貨價格 適合對象:資金比較充裕,希望博取投機收益的棉花公司 合約選擇:遠期交易活躍的主力合約 時機把握:站在投機盤角度,從基本面和技術面分析出期價的階段性高點,適時做空 數量控制:拋空量不超過可交割量,持倉金額不超過賬戶可用資金的 1/3 收益:1、當期價如預期出現下跌后,公司可以在期貨市場平倉空單,并轉讓現貨倉單。由于期貨價格波動較現貨市場頻繁得多,那么在現貨價格波動不大時,可以把握期價的震蕩 區間,反復做空,多次獲利。2、一旦行情判斷錯誤,完全可以通過現貨交割避免損失。 可能的風險及其防范:1、如果資金和倉單準備不足,將無法保障交割順利進行,只能 在交割前認賠離場。2、如果期貨與現貨價差不斷拉大,不斷增長的增值稅成本可能使現貨 商交割后出現虧損。因此,公司可以在主力合約建立空單的同時,在遠月合約買入 10.5%的 多單,以有效規避增值稅風險。3、平倉空單后,倉單銷售前,現貨價格大幅下跌時,期貨 市場盈利無法彌補現貨市場虧損。因此,公司必須盡可能縮短平倉空單和回補空單(或轉讓 倉單)之間的時間差。 3.策略二:主動交割策略(均衡放空、定期交割)。 策略實施的前提條件:能按期交割期貨倉單,且倉單成本低于期貨價格 適合對象:把期貨市場作為銷售渠道的棉花公司 合約選擇:根據各個月份棉花銷售量,均衡的選擇相應合約 時機把握:期貨銷售渠道利潤高于現貨貿易時,(比如基差在-1000 以下是就是絕好的逢高拋空時機) 數量控制:拋空量與計劃交割的倉單量完全一致 收益:1、拋空價與倉單成本的差價。2、及時回收貨款的資金成本。 可能的風險及其防范:1、如果倉單無法按期注冊,將無法保障交割順利進行,只能在 交割前認賠離場。2、如果期貨與現貨價差不斷拉大,不斷增長的增值稅成本可能使現貨商 交割后出現虧損。因此,公司可以在主力合約建立空單的同時,在遠月合約買入 10.5%的多單,以有效規避增值稅風險。 4.策略三:被動交割策略(套保盤完成賣出交割)。 策略實施的前提條件:有棉花現貨資源 適合對象:缺乏倉單制作能力的棉花公司 合約選擇:遠期交易活躍的主力合約 時機把握:預期棉價下跌時參與賣出套保 數量控制:拋空量不超過合交割評級的棉花現貨量,持倉金額不超過賬戶可用資金的1/3 收益:期價跌幅超過現貨,可平倉期貨空單,賣出現貨,獲得貿易利潤和基差收益。 可能的風險及其防范:如果現貨跌幅超過期貨,投資者無法交割則會蒙受基差損失。但長江期貨可以協助客戶制作和轉讓棉花倉單,避免客戶無法參與交割而產生的風險。 長江期貨 黃駿飛 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國頂尖品牌貝蕾爾! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|