中期投資周報玉米:玉米期價面臨技術性調整 |

|---|

| http://whmsebhyy.com 2005年10月18日 08:01 中國中期 |

|

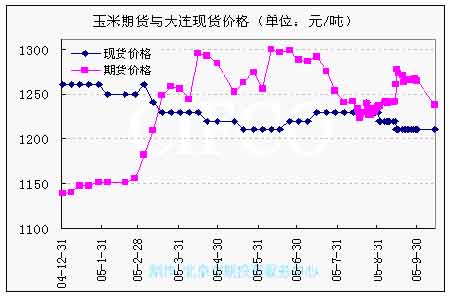

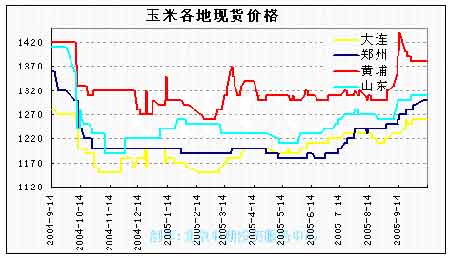

一、行情回顧 CBOT玉米各月份合約期價本周末收盤漲跌互現,隨著玉米收獲的深入進行,預計玉米期價將進一步下跌。目前美國玉米產量好于預期,農民大量向供應充足的市場傾銷舊玉米是目前美國玉米承壓的主要原因。根據統計,目前美國玉米庫存量比2004年同期高2-4億蒲式耳,但另一方面,目前12月的玉米期價仍然比01年12月初時的12月份合約價格低點高出14美分,所以我們認為目前的價格還有下跌空間。基金依然保持凈空持倉,由于USDA報告的利空作用,本周基金增加了4747手空單和1555手多單,凈空持倉量增加了17.8%,達到本周的22414手。 本周大連商品交易所玉米期貨合約在節后第一個交易日就呈現出放量增倉上漲態勢,延續了國慶前多頭市場的行情,主力5月合約在交易量和持倉力量的配合下,漲幅達到2%,但是隨著1298壓力線作用的發揮,玉米價格從周三開始回落,之后震蕩運行于壓力區間1281-1295。在主力5月合約的帶動下,其余各月份合約也出現了程度不一的下跌。本周大連商品交易所玉米注冊倉單量下降至零。 根據吉糧集團的全國玉米價格報告,全國各主要產區和銷區的玉米現貨價格都呈現上漲趨勢。山東地區與廣東地區的現貨價格依然穩定的保持在歷史高位。 二、基本因素分析 1、美國農業部報告調低2005/2006年中國玉米產量 10月12日本周三,美國農業部公布了最新一期《世界農業供需報告》。報告顯示2005年美國玉米產量高于預期,這會使本來就低迷的美國玉米市場雪上加霜,特別是在對2005/2006年度美國玉米產量預期也增加的情況下。總體來說,農業部預計2005/2006市場年度美國玉米呈現的趨勢將會是:產量增加,國內需求增加,出口基本與上月持平,庫存加大以及價格降低。 10月報告只調整了中國玉米數據的產量和期末庫存的預測值。將2005/2006年度的國內產量預測值調低了100萬噸至1.26億噸,在其他數據沒有變化的情況下期末庫存數量相應降低了100萬噸至2560萬噸。盡管如此,2005/2006年度玉米產量仍處于歷史高位,不會對玉米的供給造成影響。 2、玉米新糧推遲上市造成短期供需失衡 受前期多雨天氣的影響,不僅玉米收獲時間與往年相比較晚,收割晾曬工作也受到影響出現耽擱。加上玉米晾曬所需要的時間,預計玉米將于11月中旬集中上市。 玉米需求主要體現在以下四個方面,分別是食用、種用、飼用和工業用。食用、種用的需求量相對比較穩定。飼用需求最近幾年連續快速上漲,飼用需求一直是玉米需求的最大渠道。近來隨著人口的增加和人均收入的提高,對禽畜產品需求量的加大。由于針對禽畜產品需求彈性逐漸減弱,飼用玉米需求量保持穩定且快速的增長態勢,目前飼料企業采購受季節性影響較弱。 工業玉米用量不僅快速增長的趨勢穩定,并且產成品供給和銷路受季節性影響小。可以說玉米酒精和淀粉企業為玉米消費量的有效增加做出了很大的貢獻。 綜上所述,在目前的供需環境下,玉米供給的推遲必然會造成供給緊張的局面,這種工序失衡的狀況也必然會反映到期貨市場上來。 3、玉米出口數量大幅超過去年同期 根據USDA的月度供需報告,我國2004/2005年度玉米出口量為730噸。根據我國商務部《中國農產品進出口月度統計報告》公布的數字,2005年1月-5月,我國玉米共計出口660萬噸。考慮到統計口徑的問題,我們認為我國玉米實際出口數量要超過美國商務部的預估。 4、其他影響因素 本周大商所倉單庫存大幅減少了1100手,目前倉單數量下降至0。根據前期期價和庫存的反比關系,不僅給期價帶來良好的支撐,后市期價將有望在此影響下開始新市場年度的上漲行情。 國慶后,包括大豆,小麥和玉米在內的各個農產品品種行情都已啟動。在各品種的聯動影響下,在未來的一段時間之內,農產品的多頭市場仍會保持。 三、技術分析與后市展望 本周玉米期價在節后的首個交易日出現增倉放量的增長之后,沖擊第一壓力位沒有成功,之后受到阻力線的壓制開始回落。技術走勢看,均線呈多頭排列,技術性回調并未打破玉米上行通道。從主力合約C0605 來看,此次的回調低點正好位于10月份首根陽線的50%,目前期價運行于百分比線的25%支撐位附近,1272-1282附近有一定的短期支撐,1293-1305附近有一定壓力,考慮到目前期價的運行區間剛好位于第一阻力位和第一支撐位之間,下周有震蕩調整的可能。但由于期價整體呈現上行走勢,因此投資者宜保持多頭思維,低位承接為主。 【附圖】 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 美國人教育孩子的行業 |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|