|

芝加哥大豆市場在進入7月份以后表現出明顯的疲態,前期的天氣炒作對市場的影響逐漸消散,特別是6月27日芝加哥大豆出現了50美分的暴跌行情,基本上確認了2005年市場傳統的天氣炒作就此劃上句號,而后的8月份芝加哥大豆走出一股快速下跌的行情,短短一月內跌幅達到80美分左右,盡管9月份以后美豆期價下跌的速度有所減緩,但是從技術圖形來看市場并沒有出現止穩的跡象。10月13日美國農業部公布了當月的供需報告,此次報告色彩相對利多,市場長期擠壓的反彈能量驟然釋放,當晚芝加哥大豆市場全面暴漲,從而宣告中期反彈行情的啟動。

一、行情回顧:天氣炒作所蘊含的泡沫逐步被擠壓

每年的六、七和八月份通常是美國大豆單產熱炒期,也就是所謂的季節性天氣炒作階段,今年5月中旬以后美國商品基金便較早的進入了對低溫干旱天氣炒作,芝加哥11月大豆合約在6月28日創出過去13個月以來的新高775美分,而后隨著各種利多消息被市場所充分消化,基金買盤力量逐漸枯竭,市場盡現疲態,特別是8月份以后新季大豆進入關鍵的灌漿期,美國中西部生長地區天氣狀況保持良好,根據美國農業部10月份的月度供需報告,05/06年度美國大豆單產41.6蒲式耳/英畝,產量29.67億蒲式耳。在此情況下,前期天氣炒作所蘊含的泡沫得以充分擠壓,美豆期價走出一股急速下挫的行情。

與此同時,進入8月份以后中國買家采購美國大豆的積極性明顯不如去年同期,其主要原因是04/05年度南美大豆豐產,南美大豆對中國的集中裝運銷售時間將較正常年份延長,這對05/06年度美國大豆銷售構成相當了壓力,05/06年度美國大豆的銷售和裝運進度均滯后于去年同期,這也在一定程度上加速了芝加哥大豆的下跌。

|

美國農業部公布的每周大豆出口銷售報告 (萬噸) |

|

截止日期 |

本周凈出口銷售 |

去年同期出口銷售 |

本周出口裝船數量 |

去年同期出口裝船數量 |

中國本周購買 |

本周中國裝船數量 |

|

2005-9-15 |

75.20 |

100.32 |

15.71 |

9.32 |

22.3 |

0 |

|

2005-9-8 |

59.54 |

63.5 |

14.03 |

22.88 |

11.5 |

0 |

|

2005-9-1 |

42.36 |

|

1.42 |

5.89 |

22.8 |

0 |

|

2005-8-25 |

3.79 |

-0.04 |

19.18 |

7.66 |

0 |

0 |

|

2005-8-18 |

10.09 |

1.75 |

14.86 |

7.48 |

0 |

0 |

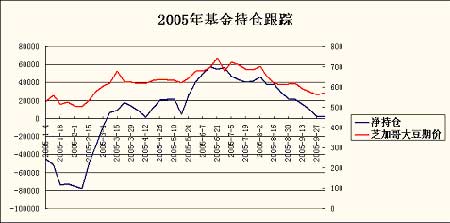

七、八、九月期間,商品基金全面拋盤以平倉前期建立的大量多單,這也成為了芝加哥大豆價格快速下挫的主要動力。根據CFTC的持倉報告,截止到10月4日,商品基金在芝加哥大豆上持有凈多單2207手,而6月份期間商品基金在芝加哥大豆上的凈多單維持在5-6萬手的較高水平。

2005年基金持倉跟蹤

點擊此處查看全部財經新聞圖片

二、供需分析:世界大豆供過于求

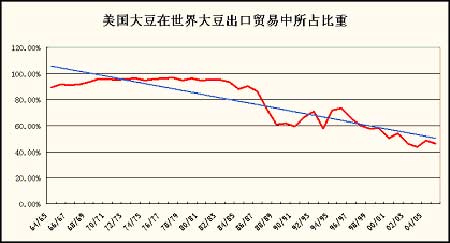

在天氣炒作行情結束以后,我們將從供需角度來分析芝加哥大豆的長期走勢。過去幾年芝加哥大豆市場被認為一直反映的是美國國內大豆的供需狀況,商品基金在判斷價格走勢的主要依據之一就是美國大豆的期末庫存,而我們認為以上格局正在悄然發生轉變,未來數年芝加哥大豆將逐步同世界大豆供需接軌。原因有兩點,一是近兩年由于巴西和阿根廷等南美大豆異軍突起,美國大豆在世界大豆出口貿易中所占比重逐年下降,其壟斷地位正在逐步減弱;其次近兩年美國大豆出口在產量中所占的比重逐步提高,03/04年度出口比重為33.56%,04/05年度為34.07%,05/06年度為34.89%。綜合以上兩個因素,我們完全有理由相信,未來數年芝加哥大豆將更加趨于國際化,價格反映的最終對象將是世界大豆供需狀況。

美國大豆在世界大豆出口貿易中所占比重

點擊此處查看全部財經新聞圖片

[1] [2] [下一頁]

|