中期玉米9月月報:市場缺乏利好反彈不宜樂觀 |

|---|

| http://whmsebhyy.com 2005年10月14日 08:05 中國中期 |

|

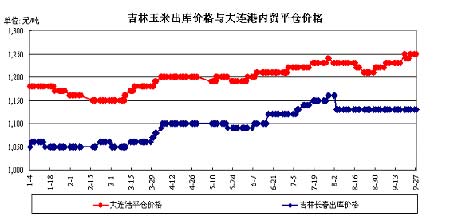

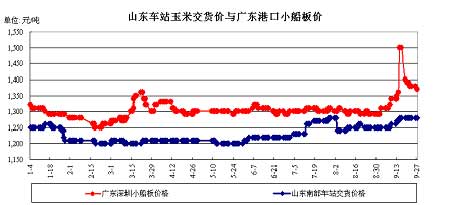

一、行情回顧 大連玉米本月前半個月一直處于低位整理狀態,市場交投清淡,價格窄幅波動,但是在9月14日,各期貨合約價格突然出現大漲,主要是因為臺風卡努造成了南方玉米到港推遲,使得南方港口玉米供應吃緊,現貨價格瘋漲,但是臺風的影響畢竟是短期的,此輪玉米的上漲缺乏實質性的利好因素支撐,在經過一周左右的上漲之后,價格目前穩步回落。本月主力601合約開盤價為1206元/噸,全月最高價1252是在9月19日創造的,最低價1205元/噸,截至到9月27日收盤,報價1227元,比上月收漲17點。持倉量76950手,本月成交量為1584592手。 CBOT玉米市場9月繼續了上個月的跌勢,玉米豐產的月度報告使近月各月份合約不斷刷新近期低點。主力12月合約開盤217美分,截至美國時間26日收盤報價204 1/4美分,比上月收跌13美分。截止9月20日基金持有CBOT玉米期貨凈空單28076張。 二、基本面分析 (一)CBOT市場 1、受美國農業部9月月度報告的利空影響,市場空頭氣氛濃重的 9月12日,美國農業部公布了9月月度報告,世界玉米05/06年度的總產量調高了600萬噸,達到6.6349億噸。庫存預估為1.1177億噸,而8月報告中的預估為1.0807億噸。 美國玉米產量預估值為106.39億蒲式耳,比8月的103.5億蒲式耳高3%,此前分析師預測值為103.01億蒲式耳。預計單產為143.2蒲式耳/英畝,比8月高4蒲式耳,但是比2004年的最高紀錄低了17.2蒲式耳。預計年終結轉庫存為20.79億蒲式耳,明顯高于8月報告的19億蒲式耳及市場平均預測的18.17億蒲式耳水平。顯然,05/06年度將成為歷史上第二大高產年。玉米報告的數據讓市場感到非常意外,因為在報告公布以前,鑒于7月份的天氣炎熱干旱給作物帶來不可逆轉的損害,分析師普遍認為美國農業部將會調低玉米產量。所以較高的產量預測對CBOT玉米產生很大的利空影響,市場直到現在還一直在消化這份報告的利空因素。 2、颶風一度造成美國玉米出口的停滯 “卡特里那”颶風自8月29日襲擊美國南部沿海以來,對新奧爾良洲造成了毀滅性的打擊,而新奧爾良港口承擔著美國每年75%的玉米出口以及70%的大豆出口任務,使得港口一度關閉,一切運輸活動中斷,影響了美國玉米的出口進度。“麗塔”雖然在登陸美國時逐漸減弱,但仍然造成密西西比河臨近海灣的一段內河運輸關閉。而颶風季節要到11月才徹底結束,所以美國玉米出口運輸的完全恢復尚待時日。 (二)國內市場 1、豐收格局已定,大幅減產預期減弱 美國農業部9月份玉米報告對中國玉米產量的預測與8月持平,05/06年度仍為1.27億噸,而在此之前,國家糧油信息中心的預測數字曾經達到過1.33億噸。9月21日,全國農業產業化工作會議在長春召開,吉林省省長王岷表示,今年吉林省農業又獲豐收,糧食總產量預計超過去年,將再創歷史新高。在“第二屆中國(長春)玉米產銷銜接會”上,來自東北三省和內蒙古自治區有關負責人表示,今年玉米產量將再創歷史新高。吉林省預計今年玉米總產量將達到1900萬噸以上,黑龍江省預計今年玉米產量在1400萬噸左右;遼寧省預計今年玉米產量將在去年1352.1萬噸的基礎上再創新高;內蒙古預計該區玉米產量為1050萬噸。步入九月份,東北、華北黃淮兩大玉米主產區天氣狀況同時出現好轉,基本彌補了入春以來不利天氣給作物構成的影響:東北地區降雨量減少,氣溫在中秋節前后回升了不少,基本解除了早霜的威脅;華北黃淮干旱得到緩解。預計今年玉米產量會略低于去年,處于預計的1.26-1.28億噸的正常范圍內,豐收格局已定,大幅減產的可能性很小。 2、臺風造成的南方港口玉米供應緊張的狀況逐步緩解,南方銷區價格穩步回落 臺風卡努的登陸,造成了運往南方港口的玉米船只受阻,南方港口供應中斷,導致了14日蛇口、廣州、深圳等地玉米現貨價格的飆升,有的地區報價一度觸及1500元/噸的天價。但是據了解,雖然報價很高,但是成交量很少,在高企的價格面前,飼料企業中只有一些中小企業由于庫存不足面臨停產不得不少量高價采購。隨著臺風的過境,南方港口的玉米到港進程加快,玉米價格正在穩步回落。目前廣東港的玉米庫存比較充足。 從下面的兩幅圖可以看出,玉米主產區的出庫價格和內貿平倉價格依舊比較穩定,南方銷區的價格沖高后已穩步回落。 3、玉米乙醇汽油的推廣難度大,促進玉米需求增加的作用不明顯 國際油品價格的高漲,推動了對燃料乙醇的需求,但是在國內推廣使用乙醇汽油難度似乎不斷在加大。乙醇生產成本高,比較效益低,農民和相關企業缺乏積極性, 目前我國乙醇加工企業生產1噸乙醇需要3.3噸玉米,銷售價格為3000多元,而1噸玉米當前的市場價格在1200元左右,農民把玉米賣給乙醇加工企業并不比賣給玉米加工企業劃算。目前國內加工后的普通汽油約2000元/噸,而每噸乙醇在3000元以上。在推廣乙醇汽油試點期間,國家對乙醇生產企業按1000元~1600元/噸的價格進行政策性補貼。 但是靠補貼過日子總不是長久之計。 乙醇汽油的使用效果不是很理想,由于乙醇的腐蝕性強,在一定程度上會影響汽車密封件等塑料配件的使用,縮短其使用壽命,對汽車塑料配件質量提出了更高要求。如果乙醇汽油中乙醇的添加比例超過10%,對發動機的影響就會變大。 大規模的選擇乙醇汽油作為汽油的替代品還是需要技術上的支持,短期內推廣普及的難度很大。即使玉米乙醇的需求有很大的增加,對玉米價格的支撐也不會很明顯,因為工業用玉米的需求只占玉米總需求很小的比重。 4、下半年國內玉米出口前景并不樂觀 根據中國海關總署9月26日發布的數據,中國8月份玉米出口量為594,601噸,同比提高了9.74倍。2005年1至8月份出口玉米6,609,982噸,同比提高258.8%。但是在人民幣的升值以后,國內玉米出口的競爭力明顯下降,而且上半年的出口配額已經用完,政府新的玉米出口鼓勵政策遲遲沒有出臺,目前北方港口外貿裝船進程比較緩慢。從中國玉米FOB報價與美國亞洲C&F報價的對比圖可以看出,中國玉米的出口價格優勢已逐步減弱。玉米出口前景不容樂觀。 三、技術分析 CBOT玉米12月合約日線圖 CBOT玉米的主力合約的均線依然呈現空頭排列,5日均線和10日均線雖然粘合在一起,但是對價格構成的壓力比較明顯,下行趨勢仍將繼續。 |

|

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內衣賺錢 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|