美期棉花9月月報:市場再現高點步入調整階段 |

|---|

| http://whmsebhyy.com 2005年10月13日 07:51 美爾雅期貨 |

|

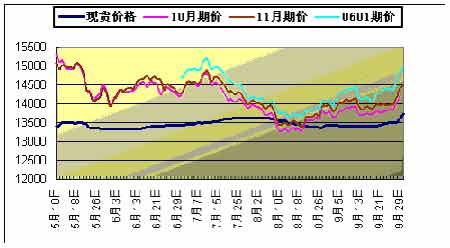

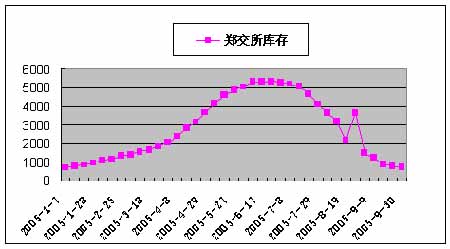

九月行情和武漢的天氣一樣,雖颶風襲來,帶來的卻不是涼風習習,而是勝似酷暑的“秋老虎”,鄭州棉花市場價格同樣也在平靜中醞釀了一波不小熱浪,令廣大投資者在“十一”黃金周之前經歷了一場多頭攻勢。節前三天拉高,三白兵有望帶動節后市場再次出現高點,進而步入一個中級調整階段。 一、行情回顧 本月鄭州商品交易所一號棉花期貨合約翹首上行,特別是最后一周價格漲勢如虹,令市場多頭氣氛非常活躍,在大量買盤積極跟進下,成交量、持倉量均大幅攀升,成交尤其增加顯著較,逐周遞增,節前最后一周,累計成交達140912手,市場交投非常活躍。投資者交易的熱情明顯提高。持倉方面,本月來的持倉量較前一個月也是平均增加近萬手,不斷有新進資金入場。主力很快從CF511合約變為0601,大量投機資金推高期價,中后期快速啟動上行,最高幾乎沖破15000大關,而3月合約是已經突破,(如圖一鄭棉期貨CF511合約日K線圖),月初以14000開盤,最高14955點,最低13900點,終盤報收于14990點,比上月大幅上漲了890元/噸。漲幅很大,其他主要合約也都不同程幅度大幅上揚。 圖一 9月份NYBOT棉花期貨同樣是波企穩拉升行情,從主力12月合約來看,觸及階段底部后,多空爭鋒相對,由于基金持倉空頭并未繼續加大籌碼,市場多方逐漸占據優勢,加之颶風天氣情況影響,價格飆升很快,引發了整體上漲行情。如圖二,期價成功突破前期兩個相對高點,但整體上升通道還需上行一段空間才能有所顯現。 圖二 二、基本面分析 1、國內現貨價格本月大幅上揚,配合期貨價格同步上揚。(如圖三)。根據中國棉花網數據國內棉花價格指數Cncotton A指數(內地229級棉均價)從月初的13809元/噸,大幅上揚至月末的14151元/噸,上漲了342元/噸,漲幅約為2.47%,CncottonB指數(內地328級棉均價)從13428元漲至13733元,上漲了305元,漲幅約也為2.27%。 這個月的現貨價格可謂是一路飆升,隔日上漲最多達到140元,特別是臨近十一假期的最后一周,漲幅迅速拉升。總體現貨價格變動向期貨看齊,這是一個強市來臨的重要特征,值得關注。 2、中美紡織品貿易第五輪談判無果而終,節中變數難料 曠日持久的中美紡織品談判進入了第五輪,在這一輪談判中,中方談判團隊還是會堅持原則問題,由于這場爭端從一開始就是因美方無理取鬧而引起的,所以此次談判結果如何,關鍵在于美方是否松動其僵硬的貿易保護主義立場,放棄不合理要求,與中方達成條件合理的協定。 美方松動其保護主義立場有3種情形:第一種是美方感覺到需要松動保護主義立場換取中國在眾多問題上的合作;第二種是美國國內自由貿易陣營(進口商、零售商、對華投資企業、對華出口企業及其雇員)因利益受損而更加積極地展開政治活動,在政治較量中壓倒了保護主義勢力;第三種是美國國內保護主義壓力自身衰減。從目前的情況來看,上述3個方面與第四輪談判時候相比并未發生根本變化,因此,盡管我們衷心希望雙方在這次談判中能達成一份合理的協議,但理智上卻不能不把對此次談判成功的概率期望值定在49%以內———我們還不能基于爭端會很快結束的假設來制定未來計劃。 如果使中方感覺到雙邊談判這種方式的成本已經趕上甚至超過了開展貿易戰和上訴世貿組織方式的成本,結果就大不相同了。美方究竟會作何選擇,且讓我們拭目以待。 3、倉單較上月大幅減少,壓力繼續釋放 9月每周倉單呈現遞減趨勢,減幅基本保持每周百張左右, 從圖中我們可以看到清楚看到前面說到的大幅減倉情況,截止9月30日,鄭交所庫存量有快速減少趨勢,從本月最后一周持倉情況看,平均每天減持倉單數都在400張左右,增加態勢不是很強 倉單壓力仍在減小。這也是價格在倉單減壓條件下大幅拉升原因之一。正如筆者在8月月報中在倉當分析中提到的,倉單有效預報有大幅減少,違背新棉逐漸上市倉單應有所增加常理,也證實了這種情況下棉價中長期上揚的信號的確來臨。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內衣賺錢 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學美國技術辦廠賺大錢 |

| 婷美纖體店金裝上市 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|