美期燃料油9月月報:滬燃料油繼續其牛市征途 |

|---|

| http://whmsebhyy.com 2005年10月13日 07:48 美爾雅期貨 |

|

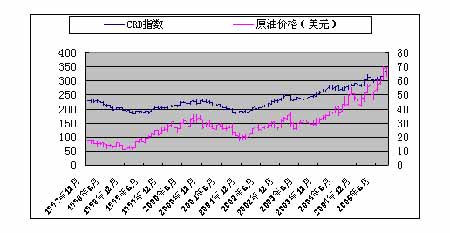

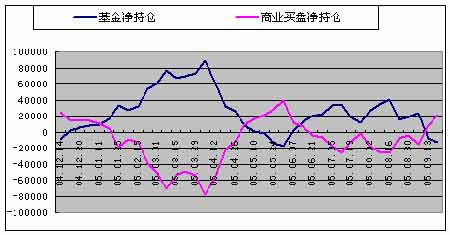

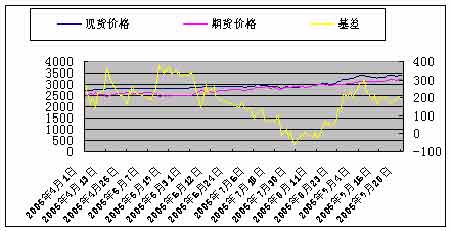

一、市場回顧 fu0512燃料油行情回顧: 9月原油市場振蕩回調,而滬燃料油市場則繼續其牛市征途 月初:在美國政府和IEA相繼宣布動用戰略儲備油以滿足市場供應后,原油價格應聲而落,直至63美元處方企穩。而同期滬燃料油則在較高現貨價的提振下,一舉站上3100元/噸的上方。 月中:在“麗塔”颶風到來下,原油展開反彈,但沒有創出新高,表明市場心態已有一定變化。同期滬燃料油出現振蕩洗盤走勢。 月末:隨著“麗塔“颶風的升級和登陸,加上OPEC會議做出放開第四季度生產配額的決定,使得原油市場振蕩加劇。同期滬燃料油再次邁上3200元/噸的新臺階。 縱觀整個9月,滬燃料油表現出少有的獨立性,預計未來一段時間還將維持目前這種“易漲難跌”的格局。 二、一月要聞 美國能源部將在9月初批準借用戰略石油儲備請求 尼日利亞工會號召展開總罷工 抗議燃料價格升逾30% 美國總統布什預計沙特將竭盡所能供應更多原油 艾克森美孚將從政府緊急石油儲備中借到600萬桶原油 中石化內部調價 石腦油出廠價每噸上調640元 國際能源機構成員國一致同意動用戰略石油儲備 26國急調戰略石油儲備 6000萬桶石油解油荒 新加坡燃料油價格急升至340美元上方的紀錄新高 德國將釋出戰略石油儲備中油品儲備 美參院能源委稱愿意聽取有關建立美國汽油儲備意見 OPEC8月日產量總計達3015萬桶7月修正后為3032萬桶 EIA維持06年中國石油需求預估增幅為每日50萬桶 若美國能源危機拖久 IEA可能延長釋出石油儲備時間 美能源部長稱戰略石油儲備釋放量或將超過3000萬桶 發改委表示燃油稅出臺正等待最佳時機 OPEC下調2005年全球石油需求增長量的預估 IEA決定維持針對美國的石油援助計劃不變 國家發改委表示:成品油價格不宜完全放開 伊拉克至少5年內仍無法生產大量石油 美國有能力儲存額外的OPEC原油 但可能不會購買 石油煉廠不愿投資以擴大產能 擔心高利潤率轉眼成空 IMF首席經濟學家:油價高漲局面料至少持續到2010年 Valero稱麗塔料引發國家災難 汽油價料沖破3美元 發改委:成品油定價改革方案不久會宣布 中國今年為高油價多掏100億美元 海關:1-8月中國原油進口同比增長3.9%至8310萬噸 lFED主席格林斯潘稱美國颶風對油市影響已達極限 OPEC稱必要時釋放每日200萬桶的備用產能達 布什:因颶風關閉的每日180萬桶產能將很快重新啟動 美擬再次動用石油儲備 EIA:最多15%美國的煉油產能可能仍將關閉至少數周 三、國際市場 1、颶風接連而至,油價“高燒”不退 雖然“卡特尼娜”和“麗塔”颶風已經過去,但截至目前美國仍有約四分之一的煉油和原油生產能力處于關閉狀態,而墨西哥灣地區150萬桶的日產量依然全部關閉,為連續第四天百分之百停產。美國能源部表示,“麗塔”和“卡特尼娜”颶風已經造成了每日大約400萬桶的產能損失,略低于美國燃料總產量的25%。自8月26日以來,兩次颶風已經減少了3,500萬桶的石油生產,接近全美國兩天的消費量。而兩次颶風的到來,更引發市場對供應的擔憂。而由于現在仍正處于一年中颶風最為活躍的時期,且新颶風形成再次襲擊美灣地區的可能性相當大。因此,筆者認為,在颶風季節沒有結束前,天氣因素仍將給予高油價以支撐。 2、CRB指數的強勢為高油價提供了支撐 上圖為CRB指數和原油價格的走勢對比圖,從圖中我們可以發現兩者走勢高度接近。目前,CRB商品指數中能源的權重由原來的18%上升至39%,而原油的權重也相應地從5.9%上升至23%。由于這些商品指數中能源的權重較大,因此,大多數基金的業績將與油價密切相關,因此,不光是在原油上運作的對沖基金能夠影響油價,同時運作指數的宏觀基金在一定程度上也將影響油價的走勢。從圖中我們還可以發現,在近期較長的一段時間里,CRB指數一直延續著完整的上升趨勢,雖然經歷了多次的調整,但是上升的通道仍然沒有被打破,所以說未來的CRB指數繼續上升的可能性還是相當大的,這也將是以后原油期貨價格維持在高位的一個因素。 3、基金動向不明,商業買盤挺身而出 從圖中我們可以看出,8月29日颶風來臨前,基金持有凈多頭寸只有15720張,而一周后增加到19360張,再一周后則猛增到24094張,較8月29日時增長53.3%。而后的兩周,基金的凈多持倉反手成了凈空持倉,分別為8248張和13013張。一個月的時間內,原油價格則經歷了從66美元先漲至70美元又回跌至66美元的過程,而基金也上演了一出“勝利大逃亡”的好戲。目前來看,基金雖然轉為凈空單,但原油價格在商業買盤的有力入場下依然在高位徘徊。而基金是戰略性的改變方向還是短暫的調整還有待觀察。 4、聯手釋放戰略儲備,能否終結原油“牛市” 自“卡特尼娜”颶風以來,美國政府、國際能源署(IEA)、歐佩克(OPEC)都做出了加大原油市場供應量的決定。其中美國政府決定初步釋放3000萬原油戰略儲備,國際能源署決定釋放6000萬桶戰略儲備,而歐佩克更是不遺余力的決定用上最后200萬桶的剩余產能。經過各方面的聯手干預后,原油價格的強勁上漲勢頭被遏制住。但國際能源署最新發布的警告中稱,由于“麗塔”颶風已迫使16個煉廠關閉,造成美國28%的燃油產能停產。如果大量的煉油廠癱瘓,市場將出現嚴重的燃油短缺,成品油的價格還將進一步上漲。由此可見,目前市場缺少的不是重質原油,而是成品油,而煉制的瓶頸問題始終讓市場擔憂成品油的供應狀況,從而導致成品油價格的上漲,最后帶動原油價格的上漲。因此,筆者認為,在需求沒有減緩前,在美國政府和各方面沒有解決市場這一根本性的問題前,說原油牛市就此完結還為時尚早。 四、國內市場 1、進口成本增加,進口量偏少 黃埔現貨市場近期受新加坡燃料油市場漲勢提振而走高,漲幅較大,最高漲幅為200元。目前現貨報價為3410元/噸。而到貨量的不集中和本身庫存量不高也進一步支撐現貨市場的價格堅挺。銷售市場表現清淡,因新加坡燃料油到岸(華南)貼水走高至15美元,導致進口成本增加。倒掛現象趨于嚴重。本月整體進口量在92萬噸左右,略低于往年水平,因此部分貿易商并不急于出貨。筆者認為,進口量的偏低和庫存的不斷消耗將支撐現貨價格的高位運行。 2、期現基差過大,期價仍有補漲動能 從圖中我們可以看出,基差的寬幅波動為套利者提供了良好的套利機會。5月下旬基差曾一度達到330元,套利者進行套利交易后,扣除套利所需成本120元左右,仍可以每噸賺210元,收益相當之豐厚。目前基差大概在190元左右,雖沒有5月下旬的那時大,但仍是有利可圖,只要現貨價格繼續維持在高位徘徊,期價就將有補漲的動能,即使期價下跌也仍將在套利買盤的入場下迅速重回漲勢。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內衣賺錢 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學美國技術辦廠賺大錢 |

| 婷美纖體店金裝上市 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|