大越九月棉花評論:棉花期貨量價配合大幅上揚 | ||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年10月11日 17:45 大越期貨 | ||||||||||||||||||||||||||||||||||||||||||

|

一、本月交易綜述 受節前紡織業補庫需求增加、供應緊張及颶風連襲美國主產區等影響,9月國內外棉價一改前期徘徊不前而快速上漲。 國際市場方面,颶風“麗塔”、 "卡特里娜"成為關注焦點,在預估它們到底能造成多大損失的同時,紐約期棉在投機性做多與棉商做空力量較量之下上竄下跳。從國際棉價歷史走勢可見,正是由于9、10月份是北半球棉花定產的關鍵季節,棉花期貨價格常在此時放大天氣危害,更何況是在美國颶風活躍期的今年。兩次颶風大批直接威脅了美國路易斯安娜、密西西比、德克薩斯等州的中南、西南棉區生產。

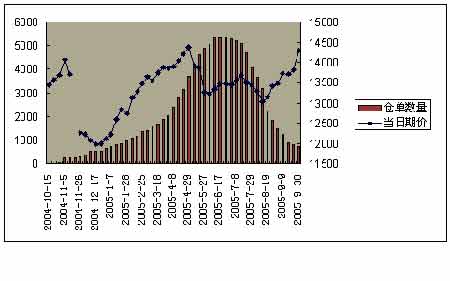

二、本月市場基本面 1、9月22日,農業部召開農業和農村經濟形勢會商會,對于棉花生產形勢,各有關部門看法基本一致,即2005年國內棉花播種面積、總產量分別減少10%、9%左右。各部門對棉花總產的預計為,農業部572萬噸,國家發改委農經司570萬噸,國家氣象局氣象中心農業室575萬噸,中國科學院系統所575萬噸。 2、發改委預測,今年全國棉花產量為570萬噸左右,比去年減少60萬噸。2005年度棉花總需求量將保持在940萬噸左右,比上年度增加80萬噸,據此推算,2005年度棉花產需缺口為370萬噸,比上年度的230萬噸擴大140萬噸。 3、棉花總產減少而紡織業發展迅猛,導致本年度國內棉花市場供需缺口進一步擴大。美國農業部9月份全球農產品供需報告預計,2005/06年度我國棉花產量為555.2萬噸,消費量為892.7萬噸,產量低于消費量337.5萬噸,遠高于2004/05年度的196萬噸。 4、在國內棉花市場供需缺口進一步擴大的同時,本年度全球棉花產量則開始低于消費。美國農業部9月份全球農產品供需報告預計,2005/06年度全球棉花產量為2428.3萬噸,同比下降7.3%,棉花消費量預計為2442.9萬噸,增長3.7%,產量較消費量低14.6萬噸,而2004/05年度產量則較消費量高263萬噸。 5、9月26日到28日在華盛頓舉行的中美第五輪紡織品磋商未能達成一致,商務部發布消息稱,此輪磋商取得積極進展,但雙方仍存在一些分歧。雙方同意盡快舉行下一輪磋商。 三、 技術面 鄭棉連續周線圖 紐約棉花期貨月線圖 從純技術圖形觀察,鄭棉自上市以來周線如下,期價圖形為一大型頭肩底形態,14500左右是其頸線位,一旦突破該頸線,后市上漲空間將被打開,從本月最后一周陽線力度看,該頸線后市被有效突破的可能很大,遠期目標將向16000以上發展。同樣,紐約期棉走勢也在不斷向好。 四、后市展望 1、從市場行情分析,新年度籽棉收購價格較高,目前各地較為普遍的2.8元/斤左右收購價粗略估算,皮棉價格至少應在13600元/噸以上,折合倉單在14000元/噸左右,這在很大程度上抑制了鄭棉市場的下跌空間。但是新棉上市之際,市場還缺乏實質性利好的提振,在鄭棉本輪上行中,倉單數量連續13周下降,功不可沒,但從最新的預報看,倉單有效預報在9月23日已經開始增加,這可能是新棉倉單生成的先兆,因此,隨著新棉逐步上市,鄭棉市場上新棉倉單生成的壓力正在加大。如下圖。 2、9月23日全國棉花工作電視電話會議講話中農業部指出,在今后幾年內,我國棉花面積要恢復、穩定在8500萬畝左右,并通過增加投入、提高科技含量,努力使棉花保持在680萬噸以上的生產能力。2006年是“十一五”計劃的第一年,如果今年籽棉收購保持良好勢頭的話,明年棉花產量再上臺階的可能性應該較大,對市場而言,這是潛在的壓力。 3、盡管有美國颶風、國內的陰雨天氣,但把握棉價中長期趨勢仍需分析全球新棉的最終產量。就目前的情況來看,全球棉花供求平衡的格局還很難打破,而鄭棉主力合約CF0601的價格也已較328級棉現貨價高出1000元/噸以上,面對此處的上漲需保持一份冷靜。當然,如果有能力參與交割,則目前的機會仍值得很好的把握,贏利的空間也非常大。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內衣賺錢 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 50個好賺錢的精品項目 |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學美國技術辦廠賺大錢 |

| 婷美纖體店金裝上市 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|