CBOTīóķđšÍøČßBķđūųģöŽFMąPÕðĘÕûĀíŨßÝ(3) |

|---|

| http://whmsebhyy.com 2005Äę09ÔÂ26ČÕ 07:23 ąą·―ÆÚØ |

|

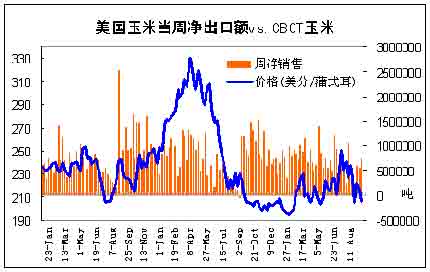

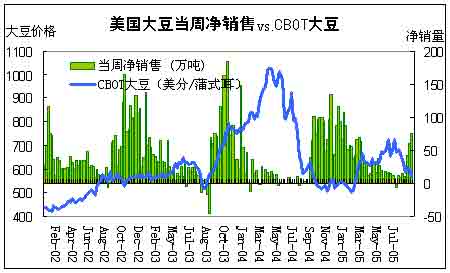

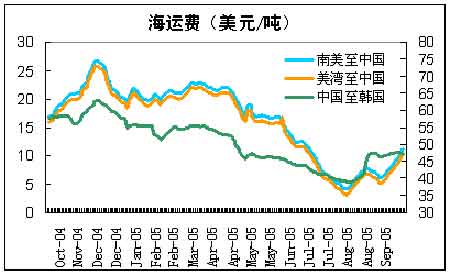

ÎåĄĒÃĀøģöŋÚäNĘÛÖÜóĢš ĄĄĄĄ ĄĄĄĄ ÁųĄĒøëHšĢß\ŲMÂĘĢš ĄĄĄĄ ÆߥĒīóķđĢšMąPÖþĩŨ ĄĄĄĄąūÖÜCBOTīóķđŌÔž°øČßBķđūųģöŽFMąPÕðĘÕûĀíŨßÝĄĢÔÚŧųąūÃæąíŽFÆ―ĩĩÄĮérÏÂĢŽĘÐöŌēģöŽFoÁŋÕûĀíĢŽrļņÕûówÝ^ÉÏÖÜHHÓÐÎĒÐĄĩÄq·ųĄĢ ĄĄĄĄÖÜŌŧÃĀøÞrIēŋ(USDA)đŦēžĩÄŨũÎïÉúéLßMķČóļæï@ĘūĢŽÃĀøīóķđŨũÎïÁžÔužÂĘÏÂ―ĩ1%ĢŽĩŦĘĮĘÐöËÆšõÄëHĘÕļîĩÄÎŪaÖРēŧĩ―ÏÂ―ĩĩÄÏûÏĒĄĢÃÜÎũÎũąČÖÝīóķđĘÕļîđĪŨũĘĮ―ņÄęßMÕđŨîŋėĩÄĢŽ―ØÖđąūÖÜģõŌŅÍęģÉ67%ĢŽßhîIÏČÎåÄęÆ―ūų49%ĩÄßMķČĄĢþÔÖÝīóķđĢžŌAlan Blaine·QĢŽÆų―ņĘÕļîīóķđÎŪaßhļßÓÚîAÆÚĢŽÎŪaŨîļßß_ĩ―80-90ÆŅĘ―ķú/ÓĒŪ(đāļČĖï)ĢŽŨîĩÍÔÚ25ÆŅĘ―ķúŨóÓŌĄĢŋówÉÏĢŽ·NÖēôĶÓÚÄĮÐĐČąÉŲ―ĩÓęĩÄļÉšĩĩØKÄÜōß_ĩ―ČįīËļßËŪÆ―ļÐĩ―ó@Ó ĄĢËûßÕJéĢŽŋĻĖØĀïÄČïZïLÔÖÝīóķđŪaÁŋÓ°íOÐĄĢŽÍŽrĒūúĐĩÄÁžšÃĘđÓÃŌēÆðĩ―ŌÖÖÆÆäËüēĄšĶĄĒĖáļßÎŪaĩÄЧđûĄĢīËÍâĢŽÂ·ŌŨËđ°ēÄČĄĒÛšÉČAÖÝĄĒŌÁĀûÖZËđÖÝ·ĮļÉšĩĩØ ^ĄĒķíšĨķíÖÝĄĒØËđŋĩÐĮĩČÖÝĩÄīóķđÎŪaŌēąČîAÆÚŌŠļßĢŽÔSķāÔÚ40-63ÆŅĘ―ķú/ÓĒŪÖŪégĄĢ ĄĄĄĄÓÉÓÚĘÕļîóļæĩÄķāĩĩØ ^ŌŅĘÕļîīóķđÎŪaļßÓÚîAÆÚĢŽŌŧÐĐCîAy―ņÄęÃĀøīóķđŨî―KŪaÁŋģŽß^ÃĀøÞrIēŋÉÏÖÜÔÂķČóļæîAyĩÄËŪÆ―ĄĢĘÐöÄŋĮ°ŌŅ―ÕJéČŦøīóķđÆ―ūųÎŪaĒß_40.5ÆŅĘ―ķú/ÓĒŪĢŽļßÓÚÞrIēŋÉÏÖÜóļæîAyĩÄ39.6ÆŅĘ―ķúËŪÆ―ĄĢļųþß@ÎŪaĩþĢŽÃĀøīóķđŨî―KŪaÁŋĒß_29.2|ÆŅĘ―ķúĢŽĩŦÃĀøÞrIēŋ9Ô·ÝóļæĩÄîAđĀŪaÁŋ sĘĮ28.56|ÆŅĘ―ķúĢŽHHÂÔĩÍÓÚÃĀøÞrIēŋ9Ô·ÝóļæĩÄîAđĀÐčĮóÁŋ29.5|ÆŅĘ―ķúĢŽđûÕæČįīËĢŽÄĮÃī05/06ÄęķČÃĀøīóķđĩÄÆÚÄĐėīæÝ^04/05ÄęķČHHÏÂ―ĩ300ČfĢŽŋówŋīíĢŽ05/06ÄęķČĶÓÚ04/05ÄęķČđĐß^ÓÚĮóĩÄļņūÖ]ÓÐĖŦķāĩÄļÄŨĄĢŌōīËĢŽß@ŌŧūÞīóĩÄĀûŋÕļņūÖīËĮ°šÍŽFÔÚĘž―KšÖÆÖøÃĀøīóķđÆÚrĄĢ ĄĄĄĄŪČŧĢŽŨîÖøÐÂķđëHŪaÁŋĩÄģöĮåĢŽšÍÃĀøīóķđĩÄëHģöŋÚ îrĢŽķžĒÁîĘÐöÕ{ÕûÄŋĮ°ÆŦŋÕĩÄđĐÐčļņūÖĄĢÄŋĮ°ÃĀøīóķđĩÄëHģöŋÚ îrËÆšõÝ^Į°ÆÚÓÐÁËÝ^īóĩÄļÄÉÆĄĢÃĀørég9ÔÂ22ČÕÖÜËÄÔįģŋĢŽÃĀøÞrIēŋđŦēžÁË―ØÖđ9ÔÂ15ČÕŌŧÖÜĩÄģöŋÚäNĘÛóļæĄĢóļæï@ĘūŪÖÜÃĀø2005-06ĘÐöÄęķČ(9ÔÂ1ČÕ-īÎÄę8ÔÂ31ČÕ)īóķđôäNĘÛ75.2ČfĢŽļßÓÚĘÐöîAyĩÄ40-60Čf ^égĢŽÝ^Į°ŌŧÖÜĖáļß26%ĄĢČįđûëSšóÃĀøīóķđĩÄģöŋÚäNĘÛÄÜōąĢģÖß@ÓĩÄÍúĘĒÚ ÝĢŽÃĀøīóķđÆÚrĒ[ÃÄŋĮ°ŪaÁŋģŽīó―orļņ§íĩÄŨßÐÜļņūÖĢŽģöŽFÝ^éÅĩÄ·īÉÏqĄĢ ĄĄĄĄķøÃĀøĩÄģöŋÚšÜīóģĖķČÉÏąíŽFéÎŌøĩÄßMŋÚĄĢÄÄŋĮ°øČÓÍSĩÄšÕĨĀûŋīÎŌøÓÍSĩÄßMŋÚ·eOÐÔĢšþąūÖÜÎåÃĀąP11ÔÂīóķđĩÄĘÕąPršÍŨîÐÂĩÄšĢß\ŲMŌÔž°ÉýŲNËŪĩþÓËãÎŌøĩÄßMŋÚīóķđģÉąūé2745ÔŠ/Ģŧ°īÕÕøČīóßBĄĒV|ĩØ ^ķđÆÉšÍķđÓÍĩÄŨîÐÂŽFØórÓËãÓÍSĩÄšÕĨĀûĢŽīóßBĩØ ^é5ÔŠ/ĢŽķøV|ĩØ ^ß_ĩ―ÁË90ÔŠ/ĄĢß@ÓĩÄĀûëmČŧēŧīóĢŽĩŦĘĮÔÚŌŧķĻģĖķČÉÏĒīĖžĪøČÓÍSĩÄßMŋÚ·eOÐÔĢŽÄķøĀûķāÃĀąPīóķđÆÚrĄĢŪČŧĢŽß@ÓĩÄĀûËŪÆ―ĘĮÔÚÄŋĮ°ķđÆÉšÍķđÓÍŽFØrļņēŧÔŲÏÂĩøĩÄĮérÏÂĄĢ ĄĄĄĄÄĮÃīÄøČÄŋĮ°ÏÂÓÎĩÄÏûŲMíŋīĢŽīōšķđÆÉrļņĩÄĮÝÁũļÐĄĒŋÚĖãŌßĩČÎÁŌßÔÚ―üŨÔÂ]ÓÐÔŲīÎīóŌÄĢąŽ°lĩÄÛEÏóĢŽëSÖøÖÐĮïšÍøcÉđĩÄÏāĀ^ĩ―íĢŽøČïÁÏÐčĮóuÍúĘđÖÐégÉĖĶïÁÏÐčĮóŋīšÃšóÝĢŽÔöžÓÁËŌŧÐĐēÉŲÁŋĢŽĩŦĘĮÕûówēÉŲŌĀÅfÖÉũĄĢŋÉŌÔÕfšóÆÚÏÂÓÎĩÄÐčĮóĒĀ^ĀmąĢģÖÆ―·ŧÖÍĩÄ îrĢŽķøģöŽFŋėËŲŧÖÍĩÄŋÉÄÜÐÔąČÝ^ÐĄĄĢŌōīËĢŽķđÆÉšóÆÚÄÜōąĢģÖÄŋĮ°ŽFØrļņĩÄŋÉÄÜÐÔÝ^īóĄĢ ĄĄĄĄūCÉÏËųĘöĢŽÔÚÃĀąPÆŦŋÕĩÄŧųąūÃæļņūÖÓÐÍûÔÚøČÐčĮóŧÖÍĩÄÍÆÓÏÂģöŽFŌŧķĻĩÄÅĪÞDĢŽÄĮÃīČŦĮōķđîÆÚr―üÆÚģöŽFÕðĘMąPĩÄŋÉÄÜÐÔÝ^īóĢŽšóÆÚČįđûøČÏÂÓÎÐčĮóÄÜąĢģÖ·ķĻÔöéLBÝĢŽķđîÆÚrÓÐÍûģöŽFÉÏqĄĢ―YšÏžžÐg·ÖÎöĢŽķĖÆÚMąP ^égÔÚ560-600ÖŪégĢŽÔÚīË―ĻŨhÍķŲYÕßŌÔķĖūēŲŨũéŌËĢŧšóĘÐČįđûÉÏqĢŽŋÉŌÔ600ÃĀ·ÖŨũéęPæIĩÄķāÎČëĘÐücĄĢ ĄĄĄĄ ĄĄĄĄąą·―ÆÚØ ÔÝí |

| ÐÂĀËĘŨí > Ø―ŋvM > ÆÚØŅÐūŋóļæ > ÕýÎÄ |

|

| á üc Ģ î} | ||||

| ||||

| Æó I ·þ Õ |

| đÉÆąĢš―ņČÕšÚņR |

| ÍķŲY3ČfÔŠÄęĀû100ČfĢĄ |

| ÖÎŋÚģôŋÚĮŧĒŊÐÂÍŧÆÆ |

| ÐÔļÐÅŪČË ―đücØ |

| ―Ōé_ÅĢŨÐĖÔ―ðĩÄÃØÃÜĢĄ |

| ÃûÆ··þï ŌŧÕÛđĐØ |

| ínøÍŊŅbÍŊÐŽŲŊÁËĢĄ |

| 50šÃŲåXĩÄūŦÆ·íÄŋ |

| čĪįėÃĀČÝūã·ēŋĖŦŲåX |

| ÖÐø1000ŲåXšÃíÄŋ |

| ·ŋĩØŪaŧðąŽ ―ĻēÄŲåX |

| é_ĘēÃīĩęÄÜČÕŲĩĮ§Ģŋ |

| ÖÐČAÍĻĩä ó@ĘĀÖŪŨũ |

| ÖÎŊļßŅŠšēŧŧĻÔĐÍũåX |

| ÐÂínøŋėēÍÄęŲ°ŲČf |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĄĄ

ĄĄ

|

ÐÂĀËūWØ―ŋvMūWÓŅŌâŌÁôŅÔ°å ëÔĢš010-82628888-5174ĄĄĄĄĄĄgÓÅúÔuÖļÕý ÐÂĀËš―é | About Sina | Vļæ·þÕ | ÂÏĩÎŌ | ÕÐÆļÐÅÏĒ | ūWÕūÂÉ | SINA English | þTŨĒÔ | ŪaÆ·īðŌÉ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|