ÃÞrÓÐÍûÖþÖÐÆڵײ¿ ³Éœ»ÍÌKÊÇÊÐö»Ø·êPæI

http://www.sina.com.cn 2006Äê08ÔÂ04ÈÕ 00:41 ÖÐŽóÆÚØ

¡¡¡¡ÈÈÝÕªÒª£º

¡¡¡¡ÈÍâÃÞr²îºÍÈËÃñÅ

RÂÊ×ߊÃÞrÓÐËùÖÆŒs£¬}κÁŠÔÚÖ𲜞ÄÉÆ¡£ÃÞr¿¹µøÐÔÓÐËùï@¬F£¬µ«ÊÐöȱ·ŠÙ|ÐÔÀû¶àÖ§³Ö¡£ÆÚØÊÐöÁ÷ÓÐÔïLëUÍ»³ö£¬ržñÓÐÍûÖþÖÐÆڵײ¿£¬³Éœ»ÍÌKÈÔÊÇÊÐö»Ø·ÏòÉϵÄêPæIÒòËØ¡£

¡¡¡¡7 ÔÂÐÐÇé»Øî

¡¡¡¡

×ßÝD£šíÔŽ£ºÖÐŽóÆÚØ£©

ücôŽË̲鿎ȫ²¿ØœÐÂÂDƬ

¡¡¡¡±ŸÔÂàÃÞµÍλÕðÊß\ÐУ¬ÈõÝÐÎBÒÀÅf¡£ÃÀÃÞÝÎŽÄܧÓàÃÞÉÏÐУ¬øÈÊÐöÐèÇóÆ£ÜÊǧÖÂÃÞrÏÂÐеÄÖ÷ÒªÔÒò¡£9 ÔºόsŠ11 ÔºόsµÄÞD}²Ù×÷À^ÀmßMÐУ¬ÔÂÈœ»Ò×Á¿ºÍ³Ö}Á¿Œ±¡Î®¿s£¬Ó^Íûâ·Õâºñ¡£ÕûówÊÐöŽæÔÚËÀ±PΣC¡£CF609 ÔÚ7 Ä©³Ö}Ïà±ÈÓÚ6 ÔÂÄ©ÀÛÓpÉÙ4456 ÊÖ¡£

¡¡¡¡USDA7 ÔÂóžæÎŽÕ{ÖÐøµþ¡¢ÃÀø³ö¿ÚÕ{Ôö£¬È«ÇòÏûÙMÕ{p¡£

¡¡¡¡

USDA7ÔÂ06/05Äê¶ÈÈ«ÇòÃÞ»š¹©ÐèîAyÆœºâ±í×ßÝD£šíÔŽ£ºÖÐŽóÆÚØ£©

ücôŽË̲鿎ȫ²¿ØœÐÂÂDƬ

¡¡¡¡7 ÔÂUSDAóžæÀ^Àm±£³ÖÖÐøµþµÄÆœ·£¬ÎŽÓÐÈκÎÕ{Õû¡£ÃÀøøÈÏûÙMÝp΢Õ{p1.1Èf£¬³ö¿ÚÕ{ÔöÁË4.4 Èf£¬ÊÜîAӵijö¿Ú§ÓÆÚÄ©ìŽæÒ²ÏàªÕ{p2.2 Èf¡£ÓÉÓÚÖÐøÊÐöÐèÇóœü×Ô³ÖÀm×ߵͣ¬ºóÆÚÃÀÃÞäNÊÛÒq¿ÉÄÜÉõ΢£¬USDA Š³ö¿ÚÕ{ÔöªÖ÷ÒªîAÆÚ鵌Ÿß^ºóµÄäNÊÛ·Ž£¬ÒòŽË£¬±ŸÔÂóžæŠÃÀÃÞ³ö¿ÚíµÄÕ{Ôö²¢²»ÄÜÒéÃÀÃÞ³ö¿ÚÍÌKÞDµÄ֞ʟ¡£

¡¡¡¡È«ÇòÆÚ³õìŽæÕ{p5.1Èf£¬®aÁ¿Õ{Ôö0.7 Èf£¬È«ÇòÏûÙMÕ{p6.7Èf£¬³ö¿ÚÕ{Ôö4.1Èf£¬È«ÇòÏûÙMÒÑßBÀmÉÔÂÕ{µÍ£¬Æä×»¯Ú

ݪßMÒ»²œÓ^²ì¡£œüÆÚÃÀÃÞäNÊÛ²»³ºÍÖÐøÊÐöÆ£ÜʹµÃUSDA óžæÚ

ÓÚ¶ÌÆÚÖÉ÷£¬ÓÉÓÚÅRœüÐÂÃÞ»šÄê¶È£¬±ŸÄê¶ÈºóÆÚóžæŽó·ù×ӵĿÉÄÜÒÑÝ^С£¬È«Çò¹©Ðè¿ówÆœºâµÄ îrÄ¿Ç°ÎŽ±»ŽòÆÆ¡£

¡¡¡¡ÃÀøøÈÃÞ»šÐèÇó±£³ÖÆœ·¡£

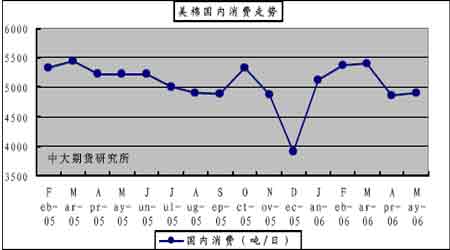

¡¡¡¡œØÖÁ2006 Äê6 Ô·ݣ¬ÃÀøŒ¿SÀÛÓÏûÙMÃÞ»š119 Èf£¬ÏûÙMÁ¿Ý^ÉÏÄê¶ÈͬÆÚpÉÙ6%¡£

¡¡¡¡6 Ô·ÝÃÀøŒ¿SÈÕÓÃÃÞÁ¿ÎŽÕ{Õûµþé4909 £¬h±ÈÔöŒÓ3%¡£øȹ€ÉÌìŽæ¿Á¿158Èf£¬h±ÈpÉÙ22%£¬Í¬±ÈÔöŒÓ7%¡£

¡¡¡¡ÃÀøøÈÃÞ»šÏûÙMÀ^ÀmµÍλß\ÐУ¬éLÆÚŸùֵƜ·£¬]ÓÐÉÏÉýÛEÏó¡£ÃÀøÏûÙMÊÐöغͣ¬ÔÚ³ÖÀmŒÓÏ¢µÄŽÌŒ€Ï£¬ÏûÙMÊÐöÏòºÃŽæÔÚëy¶È¡£øȹ€ÉÌìŽæÏà±ÈÓÚÈ¥ÄêͬÆÚÓÐËùÔöŒÓ£¬øÈÃÞ»šÏûÙMÄÜÁŠÉÐo¿ÉîAÒµÄÔÚÔöéL£¬øÈÏûÙM îrŠÃÀÃÞržñ×ÓµÄÓ°íÈÔÊÇÝp΢¡£

¡¡¡¡

¡¡¡¡

ÃÀÃÞøÈÏûÙM×ßÝD£šíÔŽ£ºÖÐŽóÆÚØ£©

ücôŽË̲鿎ȫ²¿ØœÐÂÂDƬ

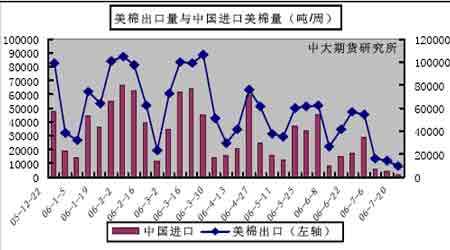

¡¡¡¡ÃÀÃÞ³ö¿ÚßMÒ»²œµÍÃÔ£¬ëyÒ·Ž¡£

¡¡¡¡USDA³ö¿ÚÖÜóï@ÊŸ7ÔÂ20ÈÕß@ÖÜÃÀø¹²³ö¿Ú±ŸÄê¶ÈêµØÃÞ9798£¬Ý^Ç°Ò»ÖÜpÉÙ31%£¬Ý^œüËÄÖÜÆœŸù³ö¿ÚÁ¿µÍ72%¡£ÖÐø®ÖÜßM¿Ú±ŸÄê¶ÈêµØÃÞ1361 £¬ÕŒ®ÖÜÃÀÃÞ³ö¿Ú¿Á¿µÄ14%£¬Ý^Ç°Ò»ÖÜpÉÙ65%¡£

¡¡¡¡±ŸÔÂÃÀÃÞ³ö¿ÚäNÊÛºÍÖÐøÐèÇóŽó·ùÏ»¬£¬éLÆÚ³ö¿ÚŸùÖµÓÐÞDÈõÛEÏó¡£ÊÜÖÐøøÈÐèÇóƣܺÍÅäî~ÒòËصÄÓ°í£¬ÖÐøßM¿ÚÁ¿ÏÂÄê¶Èе͡£ºóÆÚÈôÅäî~î}ÓÐËù¶šÕ£¬ÃÀÃÞ³ö¿ÚäNÊÛÓпÉÄܳö¬F¶ÌÆÚ·Ž¡£Ä¿Ç°í¿Ž£¬ÊÐöÕûówµÍÃÔBÝÈÔ¢³ÖÀm¡£

¡¡¡¡

¡¡¡¡

ÃÀÃÞ³ö¿ÚÁ¿ÅcÖÐøßM¿ÚÃÀÃÞÁ¿×ßÝD£šíÔŽ£ºÖÐŽóÆÚØ£©

ücôŽË̲鿎ȫ²¿ØœÐÂÂDƬ

¡¡[1]¡¡[2]¡¡[ÏÂÒ»í]