套利研究:玉米市場買近拋遠格局可持續看好

http://www.sina.com.cn 2006年08月01日 00:28 創元期貨

全球進入加息周期,令以黃金及能源市場為首的商品價格進入敏感期。國內銅市國儲再現,令市場供應局面預期偏弱,跨月間價差獲利空間減弱,而鋁市場近月合約走勢漸強格局初現;玉米品種,套利資金持續關注期近強遠弱格局。

銅—國儲再起,近遠月價差震蕩格局令套利資金獲利空間有限

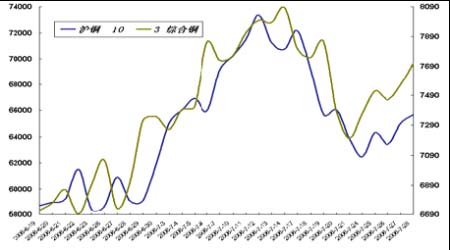

滬銅10月合約與倫敦三月期銅價格趨勢圖(來源:創元期貨)

點擊此處查看全部財經新聞圖片

本周,罷工因素引發的供應憂慮令銅價再度升溫。倫敦三月期銅本周末報收于7710美金,國內期銅十月合約本周報收于65680元。

就目前,通脹壓力下的金屬需求依然強勁,罷工因素本周引發供應缺口預期成為市場關注焦點。

目前,國內關注的主要問題在于國儲入市欲干預銅價。顯然,目前銅價相對較為脆弱,在消費相對清淡的季節中,價格方向更多需倫敦盤指引。

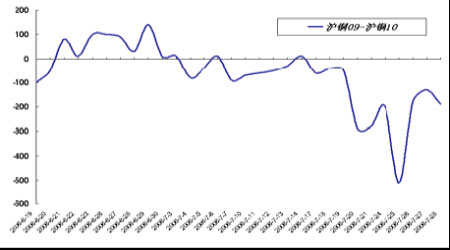

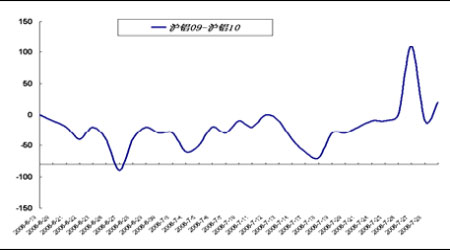

滬銅09合約與滬銅10合約價差趨勢圖(來源:創元期貨)

點擊此處查看全部財經新聞圖片

國儲傳言于市場再度傳開,期現兩市紛紛表現成交

清淡。7月24日,滬銅09合約與滬銅10合約價差為-200元,7月25日,滬銅09合約與滬銅10合約價差為-510元,7月26日,滬銅09合約與滬銅10合約價差為-180元,本周五,滬銅09合約與滬銅10合約價差擴大為-190元。本周,近遠月合約價差呈現寬幅震蕩格局。

據近一次國儲拋銅為平抑銅價行為失敗后,此次于淡季中再次出手,是否得逞?市場分歧加大。相當部分多頭資金遷倉意愿強烈,令周一、周二近月合約走勢偏弱。隨遷倉效應近遠月價差起穩。

預計后市,部分資金面離場觀望,市場進入近遠月合約間價差小幅震蕩格局。市場不確定因素增加,不看過份看弱近月合約。

總結:國儲風聲再起,不確定因素加大,不可過分看弱近月合約。后市,進入近遠月價差震蕩格局,套利資金獲利空間有限,難度把握加大。

鋁—消費支撐強勁,近月合約走強有望

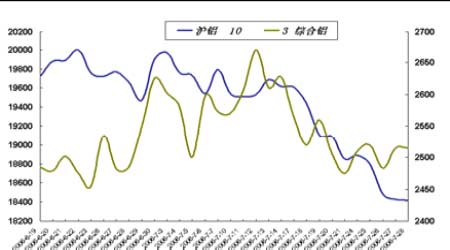

滬鋁10月合約與倫敦三月期鋁價格趨勢圖(來源:創元期貨)

點擊此處查看全部財經新聞圖片

較銅市而言,鋁市場走勢相對較弱。由于供應面的相對充裕,鋁價支撐力度相對較弱。幾乎與銅價走勢形成兩重天局面。7月28日,LME三月期鋁報收于2515美金,較前一周收漲40美金。

滬鋁市場在下破18800元后,本周滬鋁10月合約以18840元報收,較前一周收跌430元。

鋁價持續走低,令現貨市場成交活躍,而由于市場銅價于60000元上方起穩,在鋁市替代效應刺激下,令消費活躍步伐進一步加快。

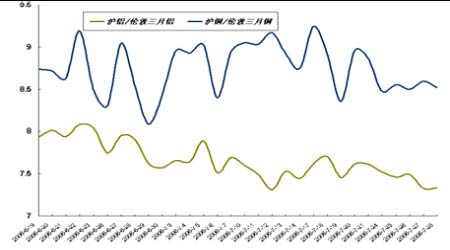

滬鋁/倫敦三月鋁比值、滬銅/倫敦三月銅比值圖(來源:創元期貨)

點擊此處查看全部財經新聞圖片

目前,滬銅與倫敦銅比值以及滬鋁與倫敦鋁比值已接近新低,有望刺激出口增加。而目前國內銅市不確定因素加大,鋁消費有望于出口刺激下增加。

滬鋁09合約與滬鋁10合約價差趨勢圖(來源:創元期貨)

點擊此處查看全部財經新聞圖片

消費支撐因素下的,近月合約無疑有望中期走強,本周因部分遷倉因素引發近遠月合約價差出現較大震蕩,其波動于120元左右。

部分銅市資金的離場也將有望進入鋁市,現貨消費強勁支撐下的鋁勢有望形成近強遠弱格局。

總結:近月合約有望走強,買近拋遠持續看好。

[1] [2] [下一頁]