|

不支持Flash

|

|

|

鄭州白糖期貨表現平淡 國儲拍糖未出現多頭恐慌(2)http://www.sina.com.cn 2006年07月19日 02:20 中大期貨

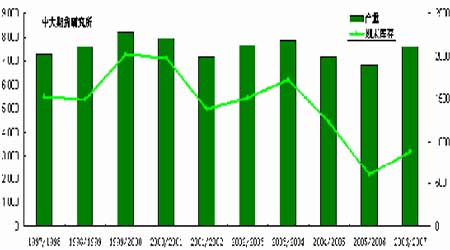

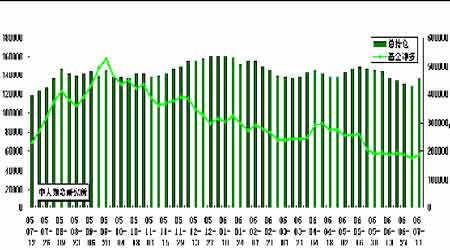

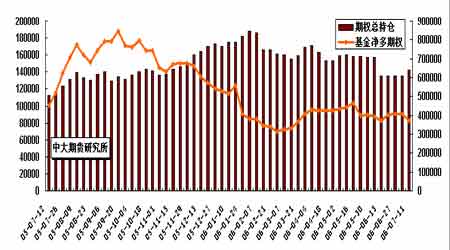

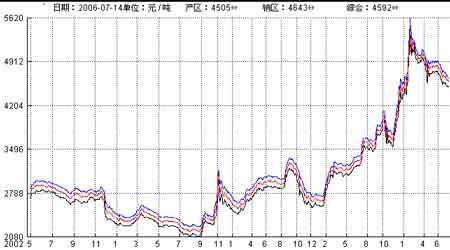

利空因素 1. USDA七月供需報告利空糖市 7月12 日(GMT)美國農業部發布了最新全球農業供需報告,本次報告公布了世界及美國包括原糖等在內的主要農產品在05/06榨季和06/07榨季全球供需平衡情況的最新預估。 報告中美國原糖期初庫存較6月預估值調高4.2萬短噸至143.1 萬短噸(約129.8萬噸);期末庫存調高15.7 萬短噸至97.9 萬短噸(約為88.8萬噸);06/07榨季產量預估提高11.5萬短噸至834.5 萬短噸(約為757.1 萬噸),進口量與出口量未作調整。 我們認為此份報告數據對于期市有利空作用,美盤當日行情即隨之走低。 圖5.美國原糖歷年產量與期末庫存對比(單位:千噸) 2. 印度可能取消食糖出口禁令 上周印度方面為降低國內食糖價格,將白糖出口禁令期限延遲至2007年3月。本 周印度糖廠表示希望關于到明年3 月份前部分禁止白糖出口的政策能夠有所修改,因為這涉及到了45 萬噸的白糖出口許可。為穩定國內糖價上漲,印度官方部分禁止白糖出口的政策公布之后,印度當地的食糖價格出現了下滑,因此,各糖廠希望該政策能有所修改。 印度地方糖業官員于12 日稱,隨著庫存的增加,印度聯邦政府將不得不取消食糖出口的禁令。本月初,印度聯邦政府曾下令,在6 月22 日以后(包括6 月22 日)開出信用證的企業禁止出口食糖。 3. 美盤投機基金繼續減持凈多部位 根據cftc 報告,截止7 月11 日這周,基金多單增加了6848 手,同時增持8616手空單,基金凈多單由上周的52718 手減少到50950 手。 綜合分析基金長期持倉情況,我們認為,基金近日減持多單后,總持倉較近四個月而言已回落至相對低位水準。我們傾向于將之視為正常的技術性移倉所致,并不意味著其做多目標已發生根本轉變。 圖6.CFTC#11原糖總持倉與基金凈多持倉比較 圖7.CFTC#11原糖期權總持倉與基金凈多期權持倉比較 4. SRB拍賣在即 現貨市場疲弱 華商儲備商品管理中心7 月18日將進行新計劃中的第二輪拍賣。目前現貨市場中間商以及下游消費企業持觀望態度者較多,因此,盡管本周現貨報價下滑,主產區南寧方面報價已跌至4500~4530 元/噸,但總體成交情況依然比較清淡。 由此,我們預計新一輪拍賣的最終成交均價突破前期4600 以上高位的可能性不大,與目前產區現貨報價接近應該是比較符合市場預期的結果。 圖8.國內各地糖價綜合指數走勢圖 注:產區報價-黑線;銷區報價-藍線;綜合均價-紅線。 三. 結論: 國際 綜合美盤情況,我們的結論如下: 1. 美盤短線基本面有所改善; 2. 10 月合約自上周沖高后,本周于17.25 美分/磅一線受阻回落,目前企穩于15.00美分/磅上方;由于LIFFE8月期權14 日到期,基金方面在10 月等遠月合約上建立多頭頭寸相當謹慎。因此,雖然原油期價本周強勢上行,但原糖并未如3、4 月間一般跟漲。我們認為美盤近期仍將保持盤整格局。 國內 綜合國內情況我們的結論如下: 1. SRB 于18 日將再度拋售,產區行情看跌,但多數中間商以及終端用戶并未加大購買力度,而是采取順價少量購銷,短線基本面偏空。目前各地庫存持續偏低,我們認為后期消費旺季的來臨,糖市仍具備上行潛力; 2. 主力SR703上月中超跌至4000元/噸以下,隨即吸引短多投機買盤入市拉升期價,不過從本周盤面來看期價上行至4300元/噸附近賣壓沉重。綜合考慮到供應面情況,我們建議投資者繼續保持短線思路為宜。不過,若期價再度下行至4100 元/噸附近則可嘗試短多。 ★ 近期關注重點: 國際: 1. 巴西產區06/07榨季情況; 2. 國際原油等周邊商品期貨及CRB指數走勢; 3. 基金期貨/期權持倉變化。 國內: 1. 主產區天氣狀況; 2. 主銷區夏季采購情況。; 3. SRB18日拍賣情況。 附:進口原糖加工白砂糖成本計算 1.進口原糖加工成白砂糖成本計算方法: 原糖到岸價(稅前)=離岸價+保險費+海運費+外貿代理費+銀行手續費+利息+勞務 原糖到岸價(稅后)=稅前到岸價+關稅+增值稅 白糖成本價=(稅后到岸價+接貨加工精煉包裝費)/0.92 2.說明: (1)FOB(離岸價) =(原糖價+升水)×重量單位換算值×旋光度增值 其中22.046 為重量單位換算;1.03 為旋光度增值[7-10 月的貨物取值為1.03]。 (2)保險費 =(離岸價+運費)×保險費率。 其中0.004616為保險費率,1.01為外貿代理費率;1.00125為銀行手續費率, 1.15 海關稅率,運費為16美元/噸,1.17為增值稅率。 (3)接貨加工精煉包裝費設為280 元/噸;原糖加工成白砂糖出糖率為92%;許可證費以及利息等其他不可預見費用忽略不計。 3.計算結果: 以NYBOT#11原糖7 月合約7月14 日收盤價15.97 美分/磅為準,升貼水取1美分/磅,人民幣兌美元匯率取8.00 元/美元。 由此,計算加工成本約為5080.84元/噸。 * 以上計算僅供參考 * 中大期貨 玲瓏

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||