中國鋁享受短暫旺季待遇 但市場信心仍然不足 |

|---|

| http://whmsebhyy.com 2006年07月14日 00:57 實達期貨 |

|

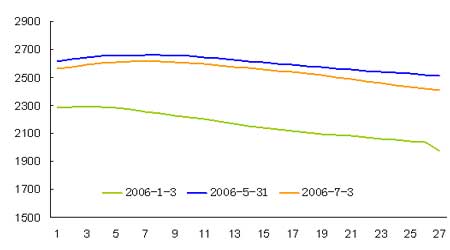

LME鋁價企穩反彈 商品市場,股票市場資金流出,美聯儲議息待定,基本金屬價格在六月份繼續調整,波及鋁市場,LME鋁價繼續震蕩回落,區間收斂并在2450附近獲得支撐,6月底7月初開始回升。 近遠期價格仍然相對疲弱,現貨對三月期升水一度放大到46美元/噸,遠期價格回落幅度也更大一些。和其他商品不同的是,鋁的持倉變化反價格而行,一度增加在六月中旬達到最高57.7萬手。庫存總量無明顯變化,但歐洲和美國地區小幅度減少的同時,亞洲地區的庫存量增加。 圖1:LME鋁價格和持倉變化

氧化鋁價格下降,減弱了原料不足抑制原鋁產量增長的希望;北美地區電價下調,增加了該地區閑置產能重啟的可能性。LME遠期價格受到打擊,在5-6月份價格回落之時,LME遠期價格的下降幅度更大,從遠期曲線的變化中可以明顯看出。 圖2:LME鋁遠期價格曲線

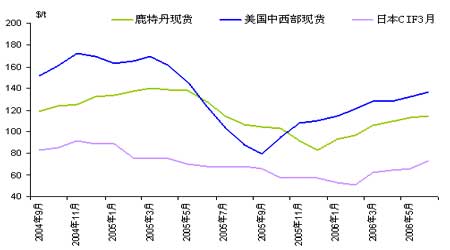

雖然遠期價格的支持力度減弱了,但是就供需基本面來說并不見弱,供應方面,雖然中國的原鋁產量大幅度增加,但由于出口沒有增加(6月份的出口可能增加一些),并沒有給國際市場帶來太大的壓力。IAI的原鋁日均產量最近幾個月是持平的。 需求方面,第二季度無疑是全球鋁消費的旺季,北美和歐洲地區訂單和發貨量持續強勁,日本的半成品產出量在5月份首次出現上升。各主要地區現貨升水繼續上升。歐洲付稅鋁現貨升水在6月中增加到115美元/噸(5月份112美元/噸);日本地區現貨升水75美元/噸(5月份為70美元/噸);美國中西部現貨升水保持在6美分/磅的較高水平。 圖3:主要地區現貨升水

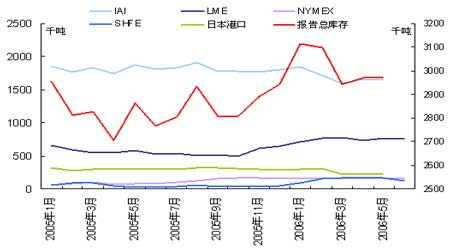

全球鋁的報告庫存相對年初處于較低位置,六月份的交易所庫存整體減少。 圖4:全球鋁可報告庫存 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 2萬元辦廠秸桿變黃金 |

| 四兩博千金成為事實 |

| 韓國親子裝,新生財富 |

| 1000元小店狂賺錢 |

| 打工開店兩不誤! |

| 365天,日日火爆 ! |

| 18歲少女開店狂賺! |

| 數萬子宮肌瘤患者首選 |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |