棉價已經接近年度內底部 下行的空間基本封閉(2) |

|---|

| http://whmsebhyy.com 2006年06月15日 00:48 中大期貨 |

|

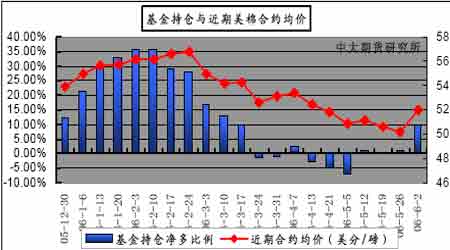

基金持倉凈多增長,市場投機做多意愿強烈,庫存壓力未減。 截至6 月2日,紐約棉花期貨投機凈多頭率為10.6%,較前一周增加9.5 個百分點。當周近期7 月合約均價51.97 美分/磅,較前一周大漲179 點。基金持倉結構中,投機多頭5006張,投機空頭減少11869,多頭套保減2567 張,空頭套保增14308 張。未平倉合約增加2439張,達到177453 張,總持呈現繼續增加態勢。 紐期所棉花期貨持倉在本月表現為凈多增長,同期合約均價也快速上行,表明基金持倉對美棉價格的影響開始逐漸增強。由于美面出口銷售近期尚未見大幅增長態勢,國內消費保持平穩,結合近期基金持倉結構觀察,其投機多頭增速遠高于投機空頭增速,可以看出目前市場做多力量偏于短線投機,套保持倉結構變化不大則顯示現貨商拋盤仍是當前主要的做空動能。

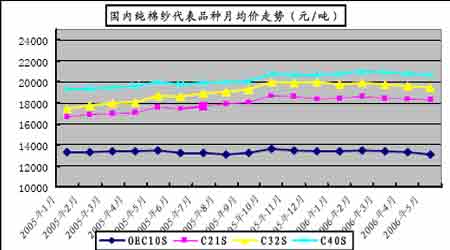

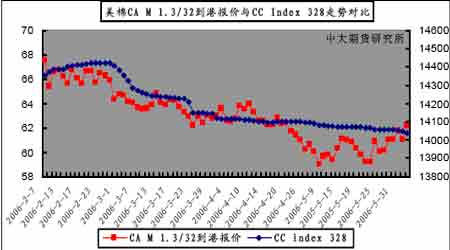

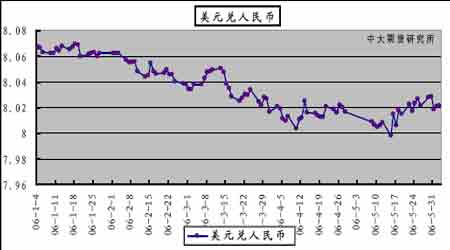

截至6月2日,紐約期貨上登記庫存為653492 萬包,雖較上周略有下降,但仍居于1年多來的庫存高位,總體現貨壓力明顯。本月下旬受中國產棉區天氣不佳傳聞的影響,美棉一度大幅上行。但綜合來看,在美棉基本面無較大變化的情況下,市場的投機做多空間應當有限,現貨拋盤將在后期制約美棉的上行空間,因此,對近期美棉的強勢上揚應保持謹慎的態度。 紗線市場表現平淡,紗線價格的抗跌將支持棉價。 本月國內純棉紗代表品種月均價走勢較上月均價繼續下滑100-200 元/噸,市場總體運行平淡。價格難以波動,銷售以走量為主仍是目前主要的市場特征。其中高支紗供大于求壓力略有顯現,其余各類品種銷售價格平穩,銷售量不甚穩定,或增或減。本月紡織品出口退稅即將降低和呼吁配額增發的市場消息也對紗線市場造成了一定壓力。 從紗線價格波動趨勢來看,由年初開始至今,紗線抗跌能力始終強于棉花抗跌能力,且一季度紗產量344 萬噸,同比增長20.7%,呈現了良好的增長態勢,前期棉價下跌的壓力沒有完全傳導至紗線價格,棉價與紗線價格之間未能較好的體現成本傳導特征,該狀況應與產業鏈中風險均攤不平衡有關。預計后期紗線價格仍會保持較強的抗跌性,上游棉價也將可能由此獲得支持。 替代品價差收縮至中期較低數值,將為國內棉價止跌提供支持。 截至6 月2日,美棉CA M 1.3/32到港報價為62.25美分/磅,折算為滑準稅下的港口提貨價為13236 元/噸,國內同等級CC Index 328 當日報價為14038,內外棉價差為802 元/噸;折算為1%關稅配額下港口提貨價為12740 元/噸,內外棉價差為1298 元/噸。5 月份國內328 價格單邊下行,而同期美棉價格觸底上行,內外價差呈現了持續收縮的態勢,截至6月初,內外棉價差已開始接近于1 年半內的較低價差水平,內外棉價差對國內棉價的影響也將隨價差收縮由拖累變為支持,若當前內外棉價差水平能繼續保持或進一步收縮,國內棉價有望獲得上行支持。 截至6 月2 日,粘膠短纖和滌綸短纖主流市場報價為13650 元/噸和10750 元/噸,CCindex 328 與兩類品種的當前價差為388 元/噸和3288 元/噸,價差水平也接近1 年來較低水平。短纖價差近2月呈現持續收縮的態勢,其替代優勢持續減弱。同時國際原油的上漲,使得短纖企業原料購進變得更為謹慎,在原料價格上漲、短纖——棉價差收縮的狀況下,紡織企業配棉比的重新選擇將有利于棉價止跌。 綜合來看,近期替代品價差仍會維持在較低水平,有望為國內棉價提供上行支持。 人民幣中長期升值趨勢未變,短期可能維持橫向波動。 6 月2 日,銀行間外匯市場上美元兌人民幣中間價報于8.0214,與5 月初報價8.0090下跌了124個基點。 本月人民幣匯率走勢波動較大。上旬受到美元貶值和市場投機作用影響,人民幣匯率一度突破8.00 的心理關口。其后美國公布CPI 和核心CPI 數據高于預期以及市場預測聯儲可能進一步加息令美元止跌企穩,帶動人民幣走貶。進入下旬后,中國央行報告將增加人民幣匯率彈性刺激人民幣匯率強勁反彈,但次日美聯儲在5 月會議紀要上公布再度加息促使美元走強,使得人民幣走勢隨之回軟。 國際產業格局和中國國內投資結構失衡是造成中國貿易順差的兩個根本因素,中國貿易順差的修正需要極長的時間;受到基礎條件的制約,循序漸進的人民幣匯率改革也難以在短時間內完成;在央行開始警惕通脹,調升貸款利率后,近日公布國內銀行5月放貸速度有50%以上的下降,但僅僅放貸速度的下降并不足以確定緊縮政策已開始有效發揮作用。銀行間市場流動性過剩和地產金融的問題在后期仍會持續對國內利率調整形成壓力。中長期來看,貿易順差、利率與匯改等因素并未有可以預見的根本性改變,因此,人民幣中長期的升值壓力會依然存在。 短期來看,美元走勢和日本利率變化對人民幣匯率走勢存在較為直接的影響。今年以來美國零售指數表現偏于疲軟,房屋市場出現降溫,受到持續加息和對經濟預期的擔憂,美國個人消費動力有減緩跡象;但同時能源價格上漲等諸多增加通脹風險的因素和強勢美元的貨幣政策取向,令投資者對美元加息的實際效用存在較大分歧,受到加息預期的支持,美元短期內再度走出大幅貶值行情的可能偏低。 日本的投資、就業以及經濟增長等數據表明日本經濟復蘇跡象明顯,停止寬松貨幣政策,進入加息進程已成市場共識。但當前日元走強和其國內資本市場,尤其是股票市場波動較大,即時加息將可能對經濟產生影響,預計其加息進程有可能后延。 綜合上述因素,短期內人民幣匯率可能將維持在8.00 一線橫向波動。 遠期市場看多意愿顯現,虛實盤比例嚴重失衡將制約近期棉價上行空間。 本月撮合市場走勢與鄭棉走勢相近,MA0608 合同成交波動較大,但訂貨量平穩增加,顯示交易者價格分歧在逐步縮小。現貨市場繼續單邊下跌態勢,其表現遠弱于兩類遠期市場,近遠期市場之間分化走勢進一步擴大,市場遠期看漲意愿顯現。期貨市場流動性隨交易所規則修改而有改善跡象。 截至6 月2日,鄭棉倉單總量5691 張(含有效預報),較4 月末減少473 張,折算倉單總量為113820 噸(含有效預報);鄭棉總持倉23813手,實盤承接能力僅為12000 噸左右,虛實盤比例仍嚴重失衡,現貨壓力明顯。 投資策略 作為推動今年棉價下行的三類主要因素:內外棉價差、人民幣匯率和庫存壓力在近期存在不同程度的變化。替代品價差因素對國內棉價的作用已由前期的拖累轉為支持。人民幣匯率走勢在短期內也有望進入橫向波動,紡織企業采購和生產意愿也因此會較前期會有所松動。比較近幾年內中國產需缺口的變化和棉花均價波動范圍,目前棉價應已接近于年度內價格底部,下行空間已基本封閉。 受到國內產需缺口剛性的影響,9月新棉的上市極可能促使市場價格重新趨于活躍。操作上可以逐步確立長線看多思維。但應當注意,受到庫存倉單壓力和棉商還貸因素的制約,棉價雖有望逐步走強,但7,8 月份合約上行空間有限,14800 一線接近于棉商成本區,應警惕倉單拋售壓力。同時,鄭棉目前流動性仍顯過低,若流動性不能快速增長,上漲空間將受限。因此做多品種選擇以9月后的合約為宜。 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| Excel服務器功能強大 |

| 21世紀狂賺錢--絕招 |

| 韓國親子裝,賣瘋了! |

| 1000元小店狂賺錢 |

| 聯手上市公司賺大錢 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 99個精品項目(賺) |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |