鄭州白糖五月沖高遇阻 期價追隨美盤大幅走低 |

|---|

| http://whmsebhyy.com 2006年06月15日 00:45 中大期貨 |

|

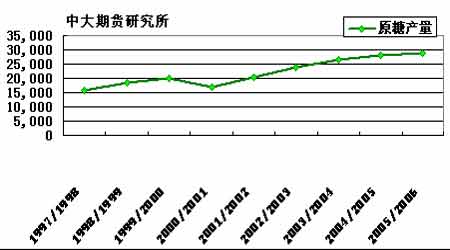

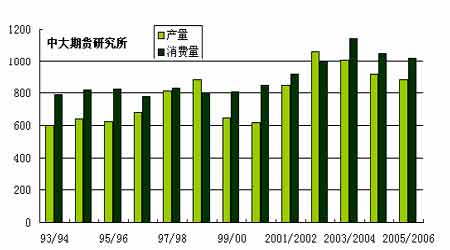

一、本月行情回顧 圖1、NYBOT#11原糖7月合約周K線 國際市場 NYBOT#11 原糖期價五月自高位大幅回落。美元對主要貨幣強勢走堅,引發原油、黃金以及CRB 商品期貨指數連續下跌,此后全球多數商品期貨表現疲弱,原糖亦未能幸免。投機基金、生產商以及散戶多數選擇清算了結離場拖累期價,貿易行盤中積極吸納亦未能有效阻止跌勢。7月合約經月初于17.00~18.00美分/磅一帶短暫盤桓后,月中開始連續破位下行,臨近月末期價已回落至近四個月以來最低位15.00 美分/磅附近。 圖2、ZCE-SR703合約日K線 國內市場 ZCE 白糖期貨五月沖高遇阻,追隨美盤大幅走低。主力SR703 月初受投機買盤入市推動11 日成交放量,持倉大漲,盤中一度漲停。期價最高沖至5300 元/噸,為近兩個月以來最高點。此后外盤弱勢盤跌累及鄭糖,703 掉頭下行,臨近月末回落至4511元/噸,為近兩個月以來最低。SRB本月先后在23 日及30 日兩次分批拍賣18.34萬噸儲備糖。兩次成交均價分別為4856元/噸以及4876 元/噸,結果符合多數投資者預期,期市反應淡靜。 二、影響因素分析 (一)、供給 1、巴西――2006/07年度新榨季從3月開始至11 月結束,進入5月份以來生產進度加快。巴西農業部5月30 日預計今年全國甘蔗產量將達到4.698億噸的歷史記錄,比上榨季的4.314億噸的產量增加了8.9%。其中食糖產量預計達到2920萬噸,增幅為9.5%,酒精產量為178 億升(以生產96 度酒精計算約1437.2萬噸),比上榨季增加4.6%。另外,來自巴西中南部地區的甘蔗產量將占總產量的87%。這次預測稍稍高于本月初巴西咨詢機構Datagro 估計的4.21 億噸。預計有4.234 億噸的甘蔗將用于生產食糖和酒精,剩下的部分將用于動物飼料、酒精飲料和其它非工業生產。農業部稱巴西增產的原因主要是甘蔗種植面積的增加以及新糖廠的興建。據預測2006/07 榨季巴西的甘蔗種植面積將達到620 萬公頃,而上榨季為580萬公頃,其中大部分增加的面積都是由糧食作物種植地轉變過來的。今年下半年巴西農業部還將對2006/07榨季的產量進行2 次估產。 目前為擴大生產能力,巴西各地紛紛興建新糖廠。截止2012 年大約將建成80 多家糖廠和酒精蒸餾廠,總耗資300億美元。 圖3、巴西歷年原糖產量(單位:千噸) 2、印度――作為世界第二大蔗糖主產國, 今年印度有望增產。在10 月份開始的下一榨季,印度的蔗糖產量將達到創紀錄的2200 萬噸。業內人士認為,充足的雨量、對蔗糖較高的市場需求以及出口增加等一系列因素促成了今年甘蔗種植面積的增加。由于本榨季的價位較高,榨廠能夠及時向農民支付款項,且往往比政府規定的收購價格要每公擔至少高出5到10 個盧比。這些因素刺激了農民種植甘蔗的積極性。印度蔗糖榨廠協會主任S·L·賈殷說,幾乎各個甘蔗產區的種植面積都有上升,比如在比哈爾邦甘蔗的種植面積增加了30%。04/05 榨季印度的食糖產量減產至1300萬噸。印度政府月初亦表示,今年5 月他們將從國庫中拿出145 萬噸是食糖投放到公開市場上,這次投放量比去年同期將多出35 萬噸。不過鑒于印度食糖泰半用于自給,因此我們認為其產量增長對于國際糖市影響有限。 3、中國――截止五月,2005/06 年制糖期食糖生產已全部結束。中糖協統計本制糖期全國累計產糖881.5萬噸(上制糖期同期產糖917.4萬噸),其中甘蔗糖800.8萬噸(上制糖期同期857.1 萬噸),甜菜糖80.7 萬噸(上制糖期同期60.3 萬噸)。截至2006年5月末,本制糖期全國累計銷售食糖587.4 萬噸(上制糖期同期銷售食糖658.8 萬噸),累計銷糖率66.6% (上制糖期同期71.8 %),其中銷售甘蔗糖513.8萬噸(上制糖期同期602.2 萬噸),銷糖率64.2% (上制糖期同期70.3%),銷售甜菜糖73.6 萬噸(上制糖期同期56.6 萬 噸),銷糖率91.2% (上制糖期同期93.9%)。據對全國重點銷糖企業調查,各省商業單位食糖庫存截至5月底是近幾年最低點。 本季食糖減產而國內食糖消費量并未出現明顯下降(見下圖)。綜合考慮替代品產能擴張,擠占食糖市場份額等其它情況,我們依然看好白糖后市的消費增長潛力。 圖4、中國歷年食糖產量與消費量對比(單位:萬噸) 06/07 榨季播種工作繼續展開,目前甘蔗主產區云南以及廣西部分地區遭遇20 年一遇的嚴重春旱。自1 月以來該省各地降水持續大幅度偏少,日照偏多,春季氣溫持續偏高,造成冬春旱發展快。而3—4 月蔗區正處于春植期或蔗芽萌發和長苗期。重旱可造成甘蔗地下活芽干壞悶死、發芽發株少、缺塘斷壟,降低后期有效株(莖)數,從而導致產量下降。 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| Excel服務器功能強大 |

| 21世紀狂賺錢--絕招 |

| 韓國親子裝,賣瘋了! |

| 1000元小店狂賺錢 |

| 聯手上市公司賺大錢 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 99個精品項目(賺) |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |