近期國內(nèi)玉米供應(yīng)減少 短線基本面仍有待改善(2) |

|---|

| http://whmsebhyy.com 2006年06月08日 00:31 中大期貨 |

|

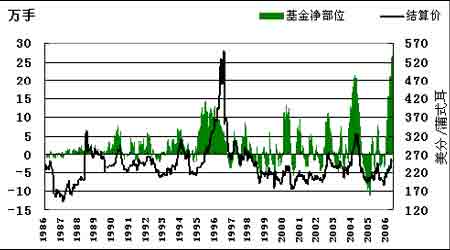

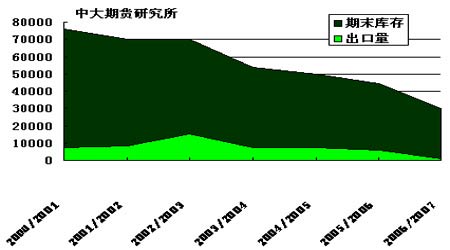

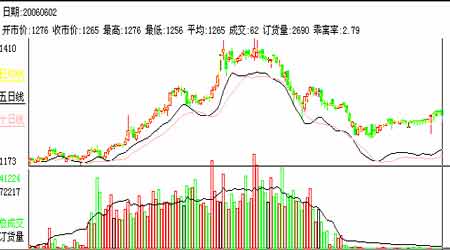

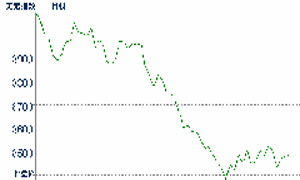

3. 基金 據(jù)CFTC 公布的持倉,截止5 月30日這周,CBOT玉米期貨基金增加了436 手多單,減少了9035手空單,基金凈多單由上周的256922 手增加到本周的266393手。基金凈多單量創(chuàng)歷史最高紀(jì)錄。后市平多壓力加大。 圖5. CFTC基金玉米基金凈部位變化 4.美國玉米需求強勁以及玉米加工乙醇增多 本周,位于衣阿華州的美國第100家乙醇廠正式投產(chǎn)運營,這使得美國每年的乙醇產(chǎn)能增至47 億加侖。據(jù)美國可再生燃料協(xié)會稱,新廠投建以及擴建項目將使得美國的乙醇產(chǎn)能進(jìn)一步增長20 億加侖。 盡管玉米目前主要以飼料消費為主,但是后期作為生物能源利用前景相當(dāng)值得期待。尤其是在原油價格居高不下的時代,將是確信無疑的利多信號。 5. 中國繼續(xù)暫停玉米出口 但庫存總體下降 因國內(nèi)玉米價格高企,政府自3月1日起不再允許使用現(xiàn)有的出口配額,亦無計劃發(fā)放新的配額。 盡管出口減少,但目前全國玉米庫存依然總體下降。中國玉米庫存在1999 年曾出現(xiàn)高峰,當(dāng)時全國玉米庫存高達(dá)8000 多萬噸,隨著連續(xù)幾年大幅減少,到目前為止,全國玉米庫存已降至3500 萬噸左右,2004 年至2005 年庫存消費比已降至30%的安全水平以下為29.45%。美國農(nóng)業(yè)部5 月供需預(yù)測報告中對中國玉米2005/2006年度的預(yù)測數(shù)據(jù)沒有做出調(diào)整,但是從2006/2007年度的預(yù)測數(shù)據(jù)來看,新年度中國玉米的供求略顯緊張,產(chǎn)量為1.35 億噸,飼料需求為1.01 億噸,出口400 萬噸,總需求為1.37億噸,期末庫存2668 萬噸,這對國內(nèi)玉米來說有一定利多影響。 圖6.中國玉米期末庫存及出口量比較(單位:千公噸) 6. 中國現(xiàn)貨市場穩(wěn)中有升 自4 月下旬開始穩(wěn)中趨升后,5 月上旬現(xiàn)貨報價出現(xiàn)全面大幅上漲,進(jìn)入本周整體運行態(tài)勢良好。大部地區(qū)報價持穩(wěn),小部地區(qū)略有上漲。其中: 產(chǎn)區(qū)――目前,遼寧農(nóng)民玉米存糧約為15-20%,吉林農(nóng)民玉米存糧約25-30%,黑龍江農(nóng)民玉米約30-35%;而關(guān)內(nèi)主產(chǎn)區(qū)農(nóng)民玉米存糧河北、山東為15-25%、河南35-40%。農(nóng)民玉米存量的大幅減少,加上玉米水分含量的進(jìn)一步降低,農(nóng)民惜售心理進(jìn)一步增強。同時,隨著華北糧源的消耗殆盡,東北玉米將成為主要貨源,國內(nèi)玉米市場區(qū)域性供需矛盾將逐步加大。東北市場購銷兩旺,后市價格有望補漲。目前二等玉米收購價在1200~1330 元/噸左右; 銷區(qū)――漲勢滯后,漲幅偏低,福建,廈門等地二等黃玉米成交價維持在1400~1440元/噸; 港口――報價小幅上漲,廣東蛇口港二等玉米船板價1440 元/噸上下,大連港二等玉米平倉價1340 元/噸左右。 圖7.中國玉米市場現(xiàn)貨合約C608日K線(2005/8/1~2006/6/2) 利空因素 1。金屬、能源等周邊商品期貨以及CRB期貨指數(shù)表現(xiàn)疲弱 美元兌全球主要貨幣自十余日前開始走強,引發(fā)本周小麥、金屬等周邊以美元計價的商品期貨和CRB 指數(shù)持續(xù)弱市,筆者認(rèn)為這也是造成近期美盤振蕩回落的首要原因。 對于美元匯率,本周布什提名高盛首席執(zhí)行官HENRY PAULSON接替SNOW 出任美國財長一職,由于金融界不少意見認(rèn)為PAULSON 很可能繼續(xù)推行強勢美元政策,美元指數(shù)本周漲勢再現(xiàn),對期市形成利空。 不過,我們認(rèn)為盡管布什政府一再宣稱奉行“強勢美元”政策,并于2004 年中開始連續(xù)16 次提升短期利率,但是如何減少其居高不下的“雙赤字”依然是新任財長無法回避的難題。根據(jù)FED 最近公布的美元兌FED 最廣泛貿(mào)易伙伴一籃子貨幣匯率指數(shù)顯示自4 月初以來下跌了4%左右(這其中包括中國和新興亞洲等美國最大貿(mào)易伙伴)。通過美元貶值同時也有助于直接降低其對外貿(mào)易逆差進(jìn)一步擴大,因此美元長期走弱的局面很難出現(xiàn)根本扭轉(zhuǎn),這相對于以美元計價的商品期價而言無疑將構(gòu)成一定支撐。 圖8. 美元指數(shù) |

|

不支持Flash

|

| 新浪首頁 > 財經(jīng)縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 女人錢,怎么賺(圖) |

| 21世紀(jì)狂賺錢--絕招 |

| 韓國親子裝,賣瘋了! |

| 1000元小店狂賺錢 |

| 100萬年薪·招總裁 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 99個精品項目(賺) |

| 結(jié)腸炎患者的勝地!! |

| 夏治哮喘氣管炎好時機 |

| 痛風(fēng)治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發(fā)現(xiàn)! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |