天膠跨期套利研究二: 持倉差普遍存在先降后升(2) |

|---|

| http://whmsebhyy.com 2006年05月29日 01:05 新浪財經 |

|

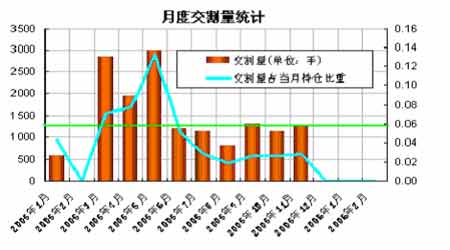

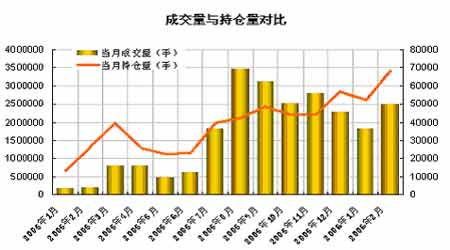

六、反向套利操作主要注意事項 交割風險 從目前交易所月度交割情況統計看,交割量約占當月持倉量的2%左右,自2005年以來平均月交割量為1268手。在套利交易操作中,反向套利(賣近、買遠)最大的風險就是近月合約價格進入交割月時市場出現多逼空格局。一旦面臨此種情況我們建議投資者在近月合約進行實物交割,同時對沖遠月合約多頭持倉。 交割具體費用 上海期貨交易所天然橡膠交割所涉及的具體費用如下: 設:D=F-S(F、S分別為遠期合約價格和近期合約價格); 增值稅=D×13%÷(1+13%)=0.115D(一般納稅人增值稅率13%); 倉儲費=0.8元/噸·天×30天=24元/噸; 交易手續費=單邊4元/噸 交割手續費=單邊4元/噸 過戶費=每次過戶10元/噸 入庫費=每噸15元 檢驗費=每噸20元 資金利息=6%÷12×S=0.005S(假設資金年利率為6%)。 交割注意事項 上海期貨交易所關于天然橡膠交割的有效期有如下規定: (一)國產一級標準橡膠在庫交割的有效期限為生產年份的第二年底,超過期限的轉作現貨。當年生產的 國產一級標準橡膠如要用于實物交割,最遲須在第二年的六月份以前入庫完畢,超過期限不得用于交割。 (二)進口3號煙片膠在庫交割的有效期限為商檢證簽發之日起十八個月,超過期限的轉作現貨。用于實物 交割的3號煙片膠須在商檢證簽發之日起六個月內進庫,否則不得用于交割。 (三)在庫天然橡膠的商檢證、質檢證(或檢測 /鑒定報告)自簽發之日起90天內有效。期滿后,其相應的商品須重新檢驗合格后方可用于下次交割。 投資者應當充分了解交易所庫存結構,以有效防范此類風險。 套利資金的容量問題 天然橡膠屬于小品種合約,交投不很活躍,需要控制好頭寸數量,防范流動性風險。考慮到天然橡膠本身市場容量, 假定以+5%的持倉對行情走勢方向不會產生影響的話,以成交活躍相鄰兩個月份的持倉和成交量總和來計算,天然橡膠套利資金的市場容量可以在1200萬----2520萬之間, 此金額的計算是根據成交活躍的相鄰兩個月份持倉, 成交總和的5%的所需保證金的范圍. 此范圍因各個年度具體情況和各個月份的活躍程度不同而不同. 如需要交易時, 需對具體的合約月份進行確切的計算。 目前市場交投狀況處于平穩發展過程中,總持倉接近7萬手,月成交量保持在25萬手左右,預計后市仍有進一步擴大的趨勢。當前市場流動性基本可以滿足中等規模的資金進出有利于套利交易。 中匯安高 顧海鵬 梁春峰 |

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 1000元小店狂賺錢 |

| 韓國女裝年利近100萬 |

| 韓國親子裝,賣瘋了! |

| 女人錢,怎么賺 (圖) |

| 年薪百萬·誠招總裁 |

| 2006最火的加盟項目! |

| 暴富:千個項目任選! |

| 99個精品項目(賺) |

| 強直性脊柱炎--站直了 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |