基本條件都已到達臨界位 期待玉米強市的到來(2) | ||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年05月19日 02:29 國際期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||

|

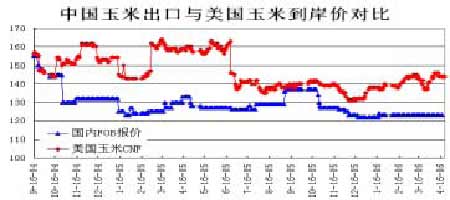

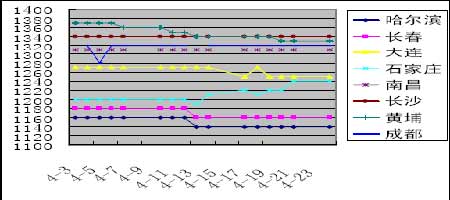

二、后期仍將出口玉米 近年來,我國對外玉米出口始終保持一定的規模。2000 年出口727 萬噸,2001 年出口600 萬噸,2002 年出口1167 萬噸,2003 年1638 萬噸,2004 年受國家限制玉米出口的影響出口僅有232 萬噸,2005 年出口將在800 萬。中國傳統的玉米出口市場是韓國和東南亞。2005 年我國擴大玉米出口,韓國市場是我們又成為我國最為主要市場。從國家的政策來看,國家還是較為支持玉米出口。 鐵道部將繼續免征糧食、棉花等大宗農產品的鐵路建設基金。 玉米出口是我國政府調節玉米價格的一個重要的手段,由于2004/2005 和2005/2006 年度產量較大,我國的玉米一直處于較低的價位,所以國家發放配額并給與出口補貼等政策來刺激出口,拉動玉米價格上行。截止到2 月28 日,上年11月末發放的400 萬噸的出口配額將不再使用,而新的出口配額并沒有發放,使得我國玉米出口自3 月起暫停。國家暫不發放配額是因為國內價格高企,人民幣的不斷升值等因素導致出口利潤的大幅萎縮,出口無利可圖。但目前今年玉米春播在即,東北地區和港口地區玉米價格近期低迷,為確保農民實現增產增收的目標,我國近期有望公布今年首批玉米出口配額,重點分配給東北和華北玉米產區省(區)份,數量可能與上一批(400 萬噸)相當。 從國內玉米出口報價和美國玉米到岸價對比,兩者價差已經逐步擴大。而從CBOT 玉米價格走勢和持倉規模來看,目前CBOT 玉米正處于多空對峙階段。從CFTC持倉來看,玉米商業空頭在近幾周內大量其持倉由3 月28 日519528 手增加至4 月18 日650803 手,再短短的21 天內增加近13 萬手空單,這種增倉速度可以看出將難以持久。CBOT 玉米的走勢不由的讓我聯想起2003 年LME 銅在1500-1800 元這區間的情形,資金不斷堆積和商業賣盤對峙,使商業賣盤在此線全部消耗殆盡,而后走出大幅上漲的格局,CBOT 玉米也可能出現如此走勢。因此如果國家發放玉米出口配額,國內仍將有玉米出口,這對國內玉米價格將形成支撐。 三、飼料企業將在5 月底到6 月初份迎來消費高峰 生豬產品價格有望探底回升。較之上月,全國大部地區仔豬、活豬和豬肉價格下降。今年第一季度全國仔豬、活豬和豬肉的平均價格分別為9.19 元、7.26元和12.31 元,同比分別下降33.8%、17.3%和13.0%。目前生豬產品價格已跌至2003 年9 月份以前的價位水平,但由于玉米等飼料原料價格高于同期,養豬成本上升,養豬效益已經接近谷底,生豬產品價格大幅下跌的空間不大,加上“五一”長假的消費刺激,生豬產品價格有望在第二季度后期探底回升。 家禽產品價格將趨于平穩。隨著氣溫的升高,候鳥遷徙的結束,暴發大范圍禽流感疫情的可能性減少,家禽產品消費和流通有望逐漸恢復。預計后期家禽產品價格將趨于平穩。 牛羊肉價格將穩中有降。根據牛羊肉的季節消費規律,與第一季度相比,第二季度的消費量通常有所回落,預計后期牛羊肉價格將小幅回落。 飼料企業對玉米的需求將有所增長。全國玉米平均價格為1.28 元,環比上漲0.8%,同比下降2.3%。黑龍江玉米價格最低,分別為1.03 元;廣東和海南價格較高,分別為1.58 元和1.69 元。全國豆粕價格為2.69 元,環比和同比分別下降2.2%和8.5%。進口魚粉價格為6.45 元,環比和同比分別上漲1.9%和4.5%。 育肥豬、肉雞配合飼料價格分別為1.83 元和2.09 元,環比均持平,同比分別下降4.2%和4.1%。蛋雞配合飼料價格為1.87 元,環比下降0.5%,同比下降4.1%。 由于生豬、家禽產品價格下跌,養殖效益下降,養殖戶出于成本考慮,較之其他飼料,對低成本的玉米需求有所增加。 四、國內現貨價格變動啟示 本月東北產區目前遼寧農民玉米留量約為15-20%,吉林約25-30%,黑龍江約30-35%;而關內主產區農民玉米留量約為20-35%不等。近段時間由于種植的需要和收購企業的降價造成農戶的恐慌心理加劇,導致東北產區供應量增長較快,農戶手中的存糧仍在減少。而由于農民玉米存量的大幅減少,加上玉米水分含量的進一步降低,農民銷售玉米積極性也有所降低,可供給數量的減少將會再次使農戶的惜售心理增強。而進入五月份后飼料行業將會逐漸進入消費旺季,可供給量的減少和消費旺季的到來,這對矛盾將可能為玉米價格的上漲提供強勁動力。 在上面的圖表數據我們可以看到東北產區玉米價格基本穩定,關內產區價格穩步上揚。內陸消費大省的價格也是基本穩定,在4 月末部分地區有小幅上漲。 港口方面,大連港和黃埔港的價格有所下降,這主要由于港口積壓庫存過大,廣東地區飼料消費企業恢復消極,天氣升溫變潮加快貿易商售梁等因素所導致。 單位:公頃 千噸

4 月份的預測數據顯示,全國05/06 年度的飼料消費量比3 月減少200 萬噸,出口量減少300 萬噸(需要注意的是,傳說中的400 萬噸出口配額尚未算進來),但工業消費量比3 月份要增加400 萬噸。 總體來說,進入5 月份關內產區玉米庫存降低加上自身需求旺盛價格進一步走強的可能性加大,而這將會對東北產區的價格起到提振作用。南方銷區的飼料加工企業逐步步入銷售旺季,后期到港數量明顯減少,港口庫存逐漸消化也將使得玉米價格水漲船高,可以說5 月份將是玉米現貨價格的起動時間。 五、次級c 浪將在5 月份終結 在技術圖形方面我們需要注意以下幾個方面: 1、大的浪型當中,目前處于4 浪調整,等待5 浪的出現。 2、關注RSI 指標是否能有效突破60 位置,重回強市。 3、次級C 浪是否能于1367 一線終止。 4、均線系統能否重新排列。 就目前的情況來看,基本條件都已到達臨界位,我們有理由期待著玉米強市的到來,建議投資者可逢低買入。 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 介入教育事業年賺百萬 |

| 名人名店 月凈賺20萬 |

| 女人錢,怎么賺 (圖) |

| 新鮮娛樂就來網中央 |

| 韓國親子裝,年賺60萬 |

| 99個精品項目月賺80萬 |

| 品牌折扣店!月賺30萬 |

| 強直性脊柱炎創新療法 |

| 99個精品項目(賺) |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| 高血壓!有了新發現! |

| 糖尿病--重大發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |