糖市面臨國儲(chǔ)拋售壓力 期價(jià)保持長線依然看多(2) |

|---|

| http://whmsebhyy.com 2006年04月19日 02:12 中大期貨 |

|

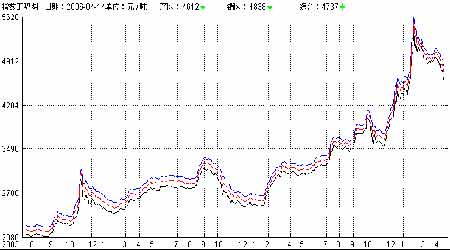

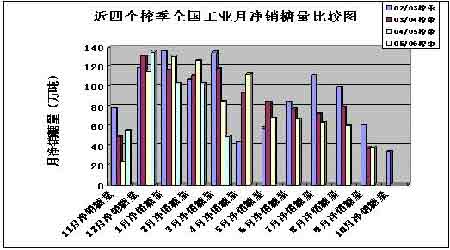

5. 國內(nèi)現(xiàn)貨市場大幅下挫 本周全國各主產(chǎn)區(qū)主銷區(qū)食糖售價(jià)出現(xiàn)不同程度下挫。其中: 主產(chǎn)區(qū)――廣西呈現(xiàn)大幅下挫。周一至周四逐步小幅下行,周五報(bào)價(jià)驟然下跌近百元。中間商報(bào)價(jià)突破4600 至4550 元/噸上下。云南亦出現(xiàn)持續(xù)下跌,多數(shù)廠商暫持觀望態(tài)度,順價(jià)銷售減少。 主銷區(qū)――華南各地糖價(jià)不同程度下跌,總體成交萎縮。華東糖價(jià)大幅回落。各地售價(jià)下破幾個(gè)月以來堅(jiān)持的5000 元/噸一線,平均下調(diào)幅度在100-150 元左右,但成交依舊不多。華中地區(qū)跌幅在100-270 元左右。北方產(chǎn)區(qū)售價(jià)相對(duì)穩(wěn)定。 圖5.國內(nèi)各地糖價(jià)綜合指數(shù)圖 注:產(chǎn)區(qū)報(bào)價(jià)-黑線;銷區(qū)報(bào)價(jià)-藍(lán)線;綜合均價(jià)-紅線。 6. 國內(nèi)進(jìn)入食糖消費(fèi)淡季 據(jù)中糖協(xié)預(yù)計(jì),本榨季國內(nèi)產(chǎn)糖量為880萬噸。按照3 月末全國工業(yè)食糖產(chǎn)銷進(jìn)度來看,至3 月末累計(jì)銷量445.2 噸,后期有435 萬噸需要在榨季后期的6個(gè)月內(nèi)得到消化(4-9 月),加上國儲(chǔ)糖后期也有80 萬噸可能進(jìn)入市場,因此在不考慮進(jìn)口糖的情況下,在后期6 個(gè)月的銷售期中,國內(nèi)即有515 萬噸糖源可供應(yīng)市場,要求后期平均月銷量要達(dá)到85萬噸以上。工業(yè)月銷量至少要要達(dá)到月均72.5 萬噸。 在糖價(jià)高位運(yùn)行的情形下,要完成這個(gè)任務(wù)顯然是有壓力的,3 月份49.7萬噸的月銷糖量已讓人有銷售形勢(shì)不容樂觀的感覺。而我們研究了以往榨季的銷糖情況后,認(rèn)為4、5 月夏季用糖采購期的月銷糖量通常均低于2 月銷糖量。今后三個(gè)月應(yīng)為相對(duì)的消費(fèi)淡季。 圖6.近四個(gè)榨季國內(nèi)工業(yè)月凈銷糖量比較 三. 結(jié)論: 國際 5 月合約到期引發(fā)基金平倉移倉行為,美盤后期近弱遠(yuǎn)強(qiáng)格局進(jìn)一步明朗。 國內(nèi) 綜合國內(nèi)情況,我們的結(jié)論如下: 1. 保持長線看多觀點(diǎn)不變; 2. 四月國內(nèi)食糖消費(fèi)進(jìn)入傳統(tǒng)淡季,加之面臨國儲(chǔ)拋售壓力,短期基本面偏空。 3. 短線空頭大量入市導(dǎo)致期價(jià)急速下跌,各主力合約RSI指標(biāo)均趨于超賣,后市謹(jǐn)防期價(jià)回彈。基本面疲弱導(dǎo)致SR701前期強(qiáng)支撐位4700 已遭突破,期價(jià)再度接近1月中旬低位4600 元/噸附近的同時(shí),我們建議投資者可繼續(xù)關(guān)注期價(jià)在此低點(diǎn)附近表現(xiàn),保持短線思路為宜。遠(yuǎn)月合約可待國儲(chǔ)周二拋售后,擇機(jī)短多入市。 ★ 近期關(guān)注重點(diǎn): 國際: 1.巴西產(chǎn)區(qū)榨糖情況; 2.國際原油走勢(shì)。 國內(nèi): 1. SRB拍賣時(shí)間,數(shù)量,成交價(jià)格; 2. 廣西主產(chǎn)區(qū)05/06 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 在家兼職,年賺100萬 |

| 新型建材 月進(jìn)10萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月凈賺20萬 |

| 新鮮娛樂就來網(wǎng)中央 |

| 我愛美麗招商!加盟! |

| 品牌折扣店!月賺30萬 |

| 泌尿疾病!特色新療法 |

| 拒絕結(jié)腸炎!! 圖 |

| 頸椎病--最新療法! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現(xiàn)! |

| 高血壓!有了新發(fā)現(xiàn)! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |