國(guó)內(nèi)棉花供需形勢(shì)日趨緊張 棉價(jià)呈現(xiàn)盤(pán)升走勢(shì)(5) |

|---|

| http://whmsebhyy.com 2006年03月31日 08:38 北京中期 |

|

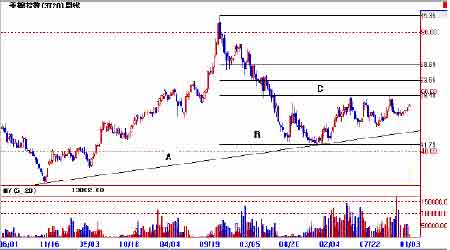

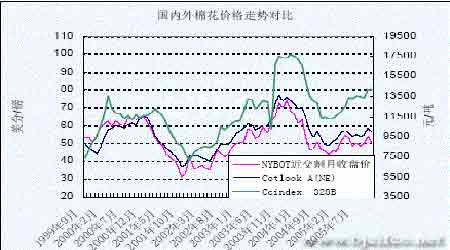

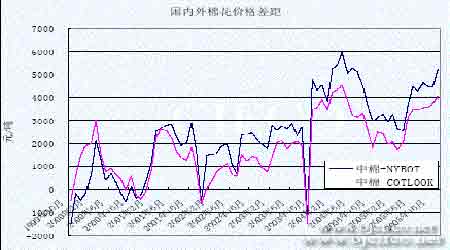

3、技術(shù)上美棉在 58 美分價(jià)位三次觸頂 從技術(shù)上分析,目前走勢(shì)是對(duì) 2003 年 10 月高點(diǎn) 85.35 美分到 2004 年 12 月低點(diǎn) 42.1 美分長(zhǎng)達(dá)一年的下跌行情進(jìn)行反彈整理。其中最高反彈高度為 58.25 美分,基本到達(dá) 0.382 的黃金分割位(見(jiàn)直線 C),且在此位置三次觸頂,上方壓力較大。如果能向上突破整理區(qū), 上升高度可望達(dá)到 0.5 和 0.618 目標(biāo)位,即 64 美分和 69 美分附近。 如果向下跌破整理區(qū),特別是跌破直線 B 和直線 A 的話,則形成下跌中途整理結(jié)束再探新低的局面。低點(diǎn)有望見(jiàn)到 36 美分甚至 30 美分的歷史低位。 4、國(guó)內(nèi)棉價(jià)受外棉影響上漲空間不大 自 1999 年放開(kāi)棉花流通市場(chǎng)之后,國(guó)內(nèi)棉花價(jià)格才由政府定價(jià)轉(zhuǎn)變?yōu)槭袌?chǎng)定價(jià),這時(shí)才開(kāi)始較真實(shí)地反映出供求關(guān)系的狀況。 由于種種原因,國(guó)內(nèi)棉花價(jià)格絕大多數(shù)時(shí)間里要高于國(guó)際價(jià)格,只是差距時(shí)大時(shí)小,但整體趨勢(shì)相一致。2000 年以后國(guó)內(nèi)棉花供求缺口越來(lái)越大,進(jìn)口棉占消費(fèi)的比例不斷增加, 預(yù)計(jì) 2005 年將進(jìn)口外棉 359 萬(wàn)噸,占國(guó)內(nèi)消費(fèi)量 936 萬(wàn)噸的 38%。正是這樣,國(guó)際棉花價(jià) 格的走勢(shì)對(duì)國(guó)內(nèi)市場(chǎng)有直接影響。 由于外棉進(jìn)口有配額限制,棉花不能自由流動(dòng),且國(guó)家還利用滑準(zhǔn)稅調(diào)控進(jìn)口棉花的價(jià)格,國(guó)內(nèi)棉價(jià)與國(guó)際棉價(jià)的差距較為明顯,2004 年以后這種現(xiàn)象更加突出。鄭州棉花期貨與紐約期貨的價(jià)格差距大多數(shù)情況下價(jià)差在 3000~5000 元/噸,個(gè)別時(shí)候高達(dá) 6000 元/噸以上。 國(guó)內(nèi)棉價(jià)明顯高于國(guó)際棉價(jià),這主要是由于國(guó)內(nèi)紡織業(yè)快速發(fā)展造成棉花產(chǎn)量與需求的 缺口不斷擴(kuò)大,且加工能力極度過(guò)剩(國(guó)內(nèi)加工企業(yè)可以滿足全球棉花的加工需求)導(dǎo)致對(duì) 棉花資源的盲目爭(zhēng)奪也是推高棉價(jià)的重要因素。而從整體看當(dāng)前國(guó)際棉花供求基本平衡,這 種價(jià)格差距過(guò)大的現(xiàn)象不利于國(guó)內(nèi)棉花產(chǎn)業(yè)健康發(fā)展,長(zhǎng)期來(lái)看取消進(jìn)口棉花配額事在必 行。 前面所述:2006 年全球棉花供應(yīng)不會(huì)緊張,而國(guó)內(nèi)由于今年棉價(jià)顯著高于去年,預(yù)計(jì)明年棉花種植面積會(huì)有所擴(kuò)大,供需矛盾將得到緩解,棉花價(jià)格上漲空間不大。 5、預(yù)計(jì) 2006 年鄭棉價(jià)格主要在 13000 元至 17100 元范圍內(nèi)波動(dòng) 從技術(shù)分析角度來(lái)看,今年鄭棉指數(shù)在一個(gè)大的上升通道中運(yùn)行(直線 A、B 之間), 近期正處于觸到通道上沿回調(diào)整理的小下降通道中(直線 c、d 之間)。后市行情有兩種可能, 一是繼續(xù)在下跌整理,直至在上升通道下沿 B 處檢驗(yàn)支撐;二是短期內(nèi)結(jié)束調(diào)整向上突破, 去上摸上升通道上沿 A,然后再選擇方向。 長(zhǎng)期看,若向上突破 A 線壓力,理論上漲目標(biāo)位在 17100 元左右;若向下跌破 B 線支撐,目標(biāo)位在 f 線的延長(zhǎng)線附近(13000 元左右)。 如果借助波浪理論來(lái)分析,2005 年鄭棉指數(shù)走勢(shì)所經(jīng)歷的四個(gè)階段(參見(jiàn)本文首圖) 恰好可以看作上升五浪中的前四浪(美中不足的是第 4 浪低點(diǎn)低于第 1 浪高點(diǎn),考慮到期貨 連續(xù)圖表的特殊性,應(yīng)該對(duì)分析結(jié)果影響不大)。如果假設(shè)目前進(jìn)行的 4 浪調(diào)整已經(jīng)到位, 開(kāi)始第 5 浪上升的話,根據(jù)第 3 浪不能是推進(jìn)浪中最短的一浪的規(guī)則計(jì)算(第 1、3 浪的長(zhǎng) 度分別為 2802 和 2377),第 5 浪(起點(diǎn)為 14735)的目標(biāo)位不能高于 17112 元(14735+2377), 正好與前面所分析的目標(biāo)位 17100 元相符。若第 5 浪的長(zhǎng)度為第 3 浪的 0.618 比例關(guān)系的話,則上升目標(biāo)為 16203 元(2377*0.618+14735),基本位于上圖中通道上軌 A 的延長(zhǎng)線位置。 一旦出現(xiàn) abc 浪下跌,按五浪上升幅度 4079(起點(diǎn) 12124,終點(diǎn) 16203)計(jì)算,回調(diào) 0.618 幅度低點(diǎn)可見(jiàn) 13682 元,與 2 浪調(diào)整過(guò)程中的第一個(gè)低點(diǎn)相近。若回調(diào)幅度為 0.809,則最低可到 12903 元,與上圖中 f 的延長(zhǎng)線十分接近。 綜上所述,2006 年鄭棉指數(shù)在 13000 元至 17100 元空間內(nèi)波動(dòng)的可能性較大。由于年初紡織企業(yè)為爭(zhēng)奪出口定單會(huì)有集中采購(gòu)原料的行為,待出口高峰過(guò)后需求下降,這會(huì)造成 棉花價(jià)格先揚(yáng)后抑的走勢(shì)。考慮到明年全球棉花種植面積可能會(huì)有所增加(美國(guó)稍減,發(fā)展 中國(guó)家增加),而中國(guó)的消費(fèi)增長(zhǎng)幅度將低于今年(今年紡織品配額取消發(fā)生井噴,2006 年增長(zhǎng)幅度會(huì)在歐美設(shè)限的幅度之內(nèi)),所以總體棉花供應(yīng)不會(huì)出現(xiàn)問(wèn)題。注意到 2006 年美國(guó)會(huì)取消棉花出口補(bǔ)貼,此前有可能出現(xiàn)美棉出口高潮,從而導(dǎo)致美國(guó)庫(kù)存減少,對(duì)國(guó)際棉價(jià) 會(huì)有所提振,但棉花需求不會(huì)快速增加,很可能出現(xiàn)美國(guó)庫(kù)存轉(zhuǎn)變?yōu)閲?guó)際庫(kù)存(特別是中國(guó) 庫(kù)存),這樣全球庫(kù)存仍將保持較高水平,國(guó)際棉花價(jià)格也會(huì)出現(xiàn)先強(qiáng)后弱的趨勢(shì)。 北京中期 張向軍 |

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 期貨 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 有10萬(wàn)元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開(kāi)店50天賺30萬(wàn) |

| 女人錢,怎么賺 (圖) |

| 2萬(wàn)元投入月賺20萬(wàn)! |

| 賺100萬(wàn)的理由! |

| 太陽(yáng)能空調(diào)節(jié)電75%圖 |

| 品牌折扣店!月賺30萬(wàn) |

| 泌尿頑疾——大解放! |

| 拒絕結(jié)腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現(xiàn)! |

| 高血壓!有了新發(fā)現(xiàn)! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見(jiàn)留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |