經濟研究:歐洲央行在加息后貨幣政策依舊寬松 |

|---|

| http://whmsebhyy.com 2006年03月06日 00:41 西南期貨 |

|

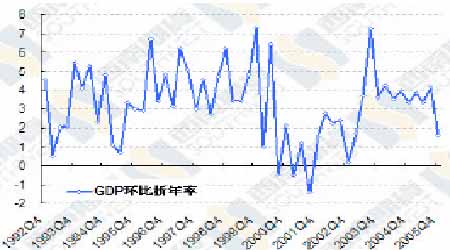

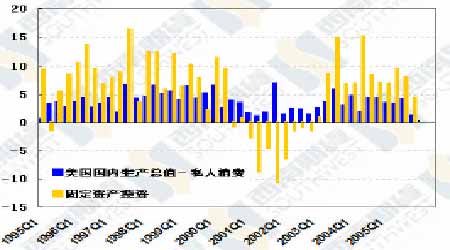

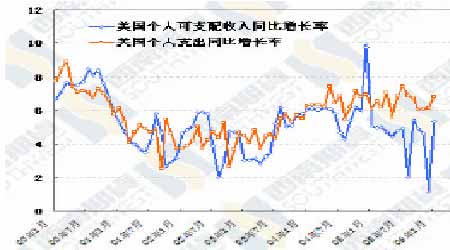

一、經濟述評 上周美國發布了第四季度國內生產總值修正值,國內生產總值環比折年率從先前的1.1%上調到1.63%,還是2002 年第四季度以來最疲軟的一個季度(見圖一)。拉動第四季度國內生產總值下滑的主要原因是消費和投資增長率雙雙向下落(見圖二),尤其是消費,增長率從第三季度的4.07%下降到1.15%。 圖一、美國國內生產總值增長 圖二、美國國內生產總值:消費和投資 不過從新年前后發布的數據看,不用太擔心第四季度的回落,我們認為這是暫時的,今年第一季度的增長率應當可以反彈到4%以上。看好第一季度的主要理由在于美國就業狀況和收入逐步上升,消費一定會反彈。上周發布的一月份美國個人可支配收入環比上升0.54%,同比上升5.4%,是去年年中以來的最高增幅。一月份個人消費同比增長率大幅上升到6.8%,是去年八月份以來的高點(見圖三)。從這些數據上可以看出,美國的個人收入和支出都從去年第三和第四季度的下滑狀態中走了出來。收入增長支撐消費增長,就業增長又是收入增長的基礎。自從去年九月份颶風襲擊導致失業率驟然上升以后,美國的就業狀況一直在好轉,到目前為止,無論是就業增長額、失業率還是申請失業救濟人數都恢復甚至好于去年八月份的水平。 就業好轉必然改善工資水平,工資水平提高就對成本和物價形成壓力。美國的小時工資同比增長率一月份達到3.2%,是2003 年年初以來的最高水平,看來還會繼續增長(見圖四)。從這個角度說,雖然一月份的核心個人消費物價同比增長率繼續降低到1.8%,但聯儲肯定還要為資源利用率過高而擔心。 圖三、美國個人收支狀況 圖四、美國小時工資增長率 拉低第四季度的另外一個因素——投資增長率降低預計在第一季度也會反彈。我們曾經在前幾次周報中說過,從去年底到今年初的美國訂單狀況看,企業的投資意愿依舊強勁,訂單增長率正從去年第三和第四季度的下滑中恢復過來。上周公布的制造業ISM 指數進一步證實了這種看法。二月份制造業ISM 指數反彈到56.7,遏止了去年十月份以后的降勢,而且新訂單指數上升到61.9,說明制造業還有增長潛力。 |

| 新浪首頁 > 財經縱橫 > 其他研究 > 西南期貨專欄 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 加盟美容航母年利百萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 在家兼職年賺100萬 |

| 360行創業信息臺 |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 治高血壓獲重大突破! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |