|

І»Ц§іЦFlash

|

|

|

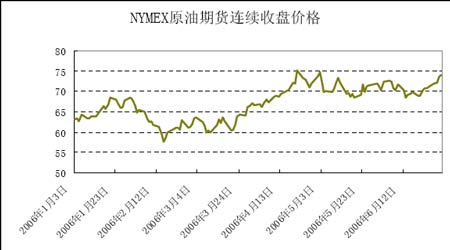

ФӯУНЖЪШӣғr(jiЁӨ)ёсРо„Эҙэ°l(fЁЎ) ңыИјБПУНғr(jiЁӨ)ёсЙПқqҝЙЖЪhttp://www.sina.com.cn 2006Дк07ФВ27ИХ 00:12 БјГҜЖЪШӣ

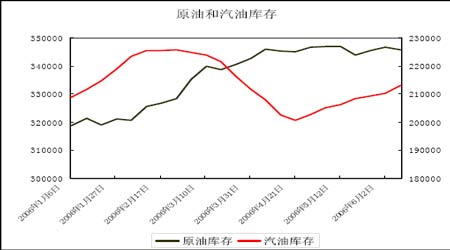

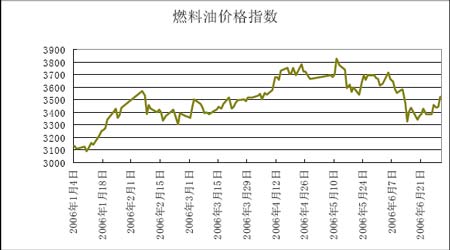

ЎЎЎЎ2006 ДкЙП°лДкЈ¬ҮшлHФӯУНЖЪШӣғr(jiЁӨ)ёсСУАm(xЁҙ)БЛ05 ДкД©өДЙПқqРРЗйЈ¬ІўФЪ4 ФВД©„“(chuЁӨng)іцРВёЯЎЈҸДКРҲцөД»щұҫГжҒнҝҙЈ¬№©ҪoФцјУІ»ЧгЎўИ«ЗтРиЗуҸҠ(qiЁўng)„ЕөДЗйӣrТАИ»ҙжФЪЈ¬2004 ДкТФҒнИ«ЗтФӯУНКРҲцҙаИхөД№©РиЖҪәвІўӣ]УРҙтЖЖЈ¬ТтҙЛЈ¬З°ҺЧДкЦчФЧКРҲцөД»щұҫТтЛША^Аm(xЁҙ)ҢҰЙП°лДкөДФӯУНКРҲцРРЗй®a(chЁЈn)ЙъҢҚ(shЁӘ)Щ|(zhЁ¬)РФУ°н‘Ј¬ө«ЙП°лДкГАВ“(liЁўn)ғҰ(chЁі)ёь“QЦчПҜәНЖдХюІЯөДІ»ҙ_¶ЁРФҪoИ«ЗтҪрИЪКРҲцҺ§Ғн„У(dЁ°ng)КҺЈ¬ФӯУНКРҲцТІКЬөҪУ°н‘Ј¬ҙЛНвЈ¬јҫ№қ(jiЁҰ)РФРиЗуөДУ°н‘ңpИхТІФЪТ»¶ЁіМ¶ИЙПУ°н‘БЛФӯУНКРҲцЎЈЙПәЈИјБПУНЖЪШӣКРҲцФЪҪсДкЙП°лДкА^Аm(xЁҙ)ұЈіЦБЛЕcҮшлHФӯУНЖЪШӣКРҲцөДёЯ¶ИөДПакP(guЁЎn)РФЈ¬ө«ЕcИҘДкПаұИЈ¬ПакP(guЁЎn)РФУРЛщңpИхЈ¬Я@ҡwТтУЪғЙӮҖ(gЁЁ)КРҲцөД№©Ри»щұҫГжіц¬F(xiЁӨn)БЛп@ЦшөДІо®җЈ¬ҙЛНвЈ¬ИЛГсҺЕЙэЦөТтЛШТІФЪұИғr(jiЁӨ)кP(guЁЎn)ПөЙПЦұҪУҢ§(dЁЈo)ЦВИјБПУНғr(jiЁӨ)ёсөДПаҢҰИх„ЭЎЈ ЎЎЎЎТ»ЎўФӯУНЖЪШӣКРҲцөДЙП°лДкЧЯ„Э»ШоҷәНТтЛШ·ЦОц ЎЎЎЎ2006 ДкТФҒнөДҙуІҝ·Ц•r(shЁӘ)йgАпЈ¬ФӯУНғr(jiЁӨ)ёс¶јФЪ60-70 ГАФӘ/Н°Ц®йgҢ’·щІЁ„У(dЁ°ng)ЎЈДкіхТФҒнЈ¬УЙУЪГАҮш–|ұұІҝөШ…^(qЁұ)ҡвәтңШЕҜЈ¬ИЎЕҜУНөДјҫ№қ(jiЁҰ)РФПыЩM(fЁЁi)НъјҫОҙДЬіЦАm(xЁҙ)Ј¬Ң§(dЁЈo)ЦВИЎЕҜУНҺмҙжІўӣ]УРіц¬F(xiЁӨn)ҢҚ(shЁӘ)Щ|(zhЁ¬)РФөДңpЙЩЈ¬К№өГТ»ФВПВС®ТФҒнЈ¬ФӯУНғr(jiЁӨ)ёсКЬөҪіЙЖ·УНРиЗуФц·щҪөөНөДУ°н‘ҸД68 ГАФӘ/Н°Т»В·ПВөшЦБ¶юФВЦРС®өД58 ГАФӘ/Н°ёҪҪьЈ¬ө«ҫoҪУЦшТБАКәЛҶ–о}ТэЖрКРҲцҢҰОҙҒнТБАККҜУН№©ҪoҝЙДЬңpЙЩөД“ъ(dЁЎn)‘nЈ¬јУЙПДбИХАыҒҶОдСb·ЦЧУТu“фҹ’УНФO(shЁЁ)К©Ј¬К№өГпL(fЁҘng)лU(xiЁЈn)ЙэЛ®МбёЯЈ¬Н¬ЖЪКАҪзҪӣ(jЁ©ng)қъ(jЁ¬)ФцйLҸҠ(qiЁўng)„ЕЈ¬ТІҪoФӯУНғr(jiЁӨ)ёсЙПқqМṩБЛҙМјӨЈ¬УНғr(jiЁӨ)УЦЦрІҪ»ШЙэЦБЛДФВПВС®өД70 ГАФӘ/Н°ТФЙПЈ¬ІўФЪОеФВіхТ»¶ИЯ_(dЁў)өҪ75 ГАФӘ/Н°Ј¬ө«УНғr(jiЁӨ)ОҙДЬФЩҪУФЩ…–Ј¬°йлSЦшГАҮшВ“(liЁўn)°оғҰ(chЁі)ӮдҫЦёь“QЦчПҜЈ¬РВЦчПҜһй‘Ә(yЁ©ng)ё¶ФӯІДБПөИТэЖрөДіЙұҫНЖ„У(dЁ°ng)өДНЁШӣЕтГӣ¶шјУҝмјУПўІҪ·ҘЈ¬КРҲцҢҰКАҪзҪӣ(jЁ©ng)қъ(jЁ¬)ҪөңШөДоA(yЁҙ)ЖЪК№И«Зт№ЙКРіц¬F(xiЁӨn)ұ©өшІўгуј°ҪрҢЩЎўЩFҪрҢЩЎўДЬФҙЖЪШӣКРҲцЈ¬ФӯУНЖЪШӣғr(jiЁӨ)ёсТ»¶ИөшВдЦБ68 ГАФӘ/Н°ёҪҪьЈ¬ө«°йлSЦшЖыУНПыЩM(fЁЁi)НъјҫөДөҪҒнЈ¬ЖыУНПыЩM(fЁЁi)ГНФцҢ§(dЁЈo)ЦВЖыУНҺмҙжіц¬F(xiЁӨn)ңpЙЩәНғr(jiЁӨ)ёсөДЙПқqЈ¬Һ§„У(dЁ°ng)БЛФӯУНғr(jiЁӨ)ёсҸД68 ГАФӘ/Н°ёҪҪь»ШЙэЈ¬ЦБ6 ФВ30 ИХЈ¬ФӯУНғr(jiЁӨ)ёсТС»ШЙэөҪ73 ГАФӘ/Н°ТФЙПЎЈ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ1ЎўФӯУНКРҲцФЪ2006 ДкЙП°лДкА^Аm(xЁҙ)ұЈіЦҙаИхөДҫщәв ЎЎЎЎҝvУ^06 ДкФӯУНЖЪШӣКРҲцЙП°лДкөДРРЗйЈ¬іэБЛіЙЖ·УНПыЩM(fЁЁi)өДјҫ№қ(jiЁҰ)РФТтЛШҢҰЖдғr(jiЁӨ)ёсУРЭ^ҙуУ°н‘НвЈ¬ФӯУНКРҲцөД№©ҪoЕcРиЗуТтЛШТАИ»ҢҰФӯУНЖЪШӣғr(jiЁӨ)ёсУРёщұҫөДУ°н‘ЎЈЙП°лДкЈ¬КАҪзҪӣ(jЁ©ng)қъ(jЁ¬)А^Аm(xЁҙ)ҸҠ(qiЁўng)„ЕФцйLЈ¬ФцйLөД„У(dЁ°ng)БҰЦчТӘҒнЧФУЪГАҮшЎўҡWФӘ…^(qЁұ)әНҸVҙуҒҶМ«өШ…^(qЁұ)Ј¬Аӯ¶ЎГАЦЮәНЦР–|өШ…^(qЁұ)өДҪӣ(jЁ©ng)қъ(jЁ¬)ТІА^Аm(xЁҙ)ұЈіЦФцйLЈ¬Ҫӣ(jЁ©ng)қъ(jЁ¬)ФцйLЎўЦЖФмҳI(yЁЁ)өД·ұҳsК№ёчҪӣ(jЁ©ng)қъ(jЁ¬)уwҢҰФӯІДБПөДРиЗуТАИ»ұЈіЦНъКўЈ¬ёщ“ю(jЁҙ)ҮшлHДЬФҙКрЧоРВҲу(bЁӨo)ёжЈ¬И«ЗтФӯУНРиЗуИХФцйLұЈіЦФЪ125 ИfН°/МмөДЛ®ЖҪЈ¬¶шФӯУН№©‘Ә(yЁ©ng)…sұЈіЦЖҪ·Җ(wЁ§n)Ј¬ҸД2005 ДкТФҒнЈ¬OPEC өДФӯУН®a(chЁЈn)БҝЖҪ·Җ(wЁ§n)ЦРВФУРПВҪөЈ¬®a(chЁЈn)БҝөДРЎ·щФцйLЦчТӘҒнФҙУЪ·ЗOPECҮшјТЎЈ ЎЎЎЎ ЎЎЎЎТтҙЛЈ¬ФӯУНКРҲцөД№©‘Ә(yЁ©ng)әНРиЗуФЪ2006 ДкЙП°лДкА^Аm(xЁҙ)ұЈіЦҙаИхөДЖҪәвЈ¬ФӯУН№©‘Ә(yЁ©ng)ТАИ»ёъІ»ЙПФӯУНРиЗуҝмЛЩФцйLөД„Эо^Ј¬ФЪЯ@·Nұіҫ°ПВЈ¬јҫ№қ(jiЁҰ)РФөД№©РикP(guЁЎn)ПөЎўөШҫүХюЦОөДТтЛШҫНәЬИЭТЧјУ„ЎФӯУНКРҲц№©РиІ»ЖҪәвөДоA(yЁҙ)ЖЪЈ¬НЖ„У(dЁ°ng)ФӯУНғr(jiЁӨ)ёсөДЙПқqЎЈЯ@·N оӣrФЪ2 ФВЦРС®лSЦшТБАКәЛҶ–о}әНДбИХАыҒҶОдСb·ЦЧУТu“фҹ’УНФO(shЁЁ)К©¶шөГөҪБЛтһ(yЁӨn)ЧCЈ¬ЖЪйgЈ¬ФӯУНЖЪШӣғr(jiЁӨ)ёсҸД58 ГАФӘЧуУТТ»В·ЙПқqЦБ75 ГАФӘёҪҪьЎЈ ЎЎЎЎ2ЎўГАҮшјУПўҢҰКРҲцөДӣ_“ф ЎЎЎЎГАҮшВ“(liЁўn)°оғҰ(chЁі)ӮдҫЦРВИОЦчПҜ°ШДПҝЛУЙУЪЖдФЪ‘Ә(yЁ©ng)ё¶НЁШӣЕтГӣ·ҪГжөДҸҠ(qiЁўng)УІ‘B(tЁӨi)¶И¶шК№И«ЗтҪрИЪКРҲціц¬F(xiЁӨn)¶М•әөДҝЦ»ЕЎЈФӯУНөИФӯІДБПғr(jiЁӨ)ёсөДЙПқqІ»ғHКЗЦРПВУОРиЗуНъКўөДҪY(jiЁҰ)№ыЈ¬ТІіЙһйНЖ„У(dЁ°ng)Опғr(jiЁӨ)ЙПқqөДФӯТтЈ¬қ“ФЪНЁШӣЕтГӣөДл[‘nәНГАВ“(liЁўn)ғҰ(chЁі)өДјУПўХюІЯК№КРҲцоA(yЁҙ)ЖЪҪӣ(jЁ©ng)қъ(jЁ¬)Ңў·ЕҫҸЈ¬ІўЦұҪУҢ§(dЁЈo)ЦВИ«ЗтҪрИЪКРҲцөДЖХөшЈ¬ГАҮшөАӯӮЛ№№ӨҳI(yЁЁ)Цё”ө(shЁҙ)ПВөш10%ЧуУТЈ¬LME г~ПВөш2000 ГАФӘ/ҮҚЧуУТЈ¬ФӯУНЖЪШӣғr(jiЁӨ)ёсТІКЬөҪНПАЫЈ¬ҸД74 ГАФӘ/Н°ПВөшЦБ68 ГАФӘ/Н°ЎЈЖЪйgЈ¬ФӯУНәНЖыУНҺмҙжТІіЙһйҢ§(dЁЈo)ЦВФӯУНЖЪШӣғr(jiЁӨ)ёсЧЯөНөДТтЛШ¶шН№¬F(xiЁӨn)іцҒнЈ¬ө«КВҢҚ(shЁӘ)КЗЈ¬ҺмҙжөДФцјУЦ»КЗФЪұнГжЙПСЪЙwБЛФӯУНКРҲцҫoҸҲөД№©РикP(guЁЎn)ПөЎЈ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎҸДҡvК·ЙПҝҙЈ¬ФӯУНҺмҙжЕcФӯУНғr(jiЁӨ)ёсІўӣ]УРұн¬F(xiЁӨn)іцЭ^ҸҠ(qiЁўng)өДПакP(guЁЎn)РФЈ¬ёщ“ю(jЁҙ)2001ДкТФҒнөД258 ӮҖ(gЁЁ)Ҫy(tЁҜng)УӢ(jЁ¬)”ө(shЁҙ)“ю(jЁҙ)Ј¬ғЙХЯөДПакP(guЁЎn)РФғH0.2ЎЈФӯУНҺмҙжҢҰУНғr(jiЁӨ)өДУ°н‘ұ»ҝдҙуБЛЈ¬¶шХжХэҢҰУНғr(jiЁӨ)®a(chЁЈn)ЙъУ°н‘КЗЎ°ҺмҙжқMЧгПыЩM(fЁЁi)Мм”ө(shЁҙ)ЎұЯ@Т»ЦёҳЛ(biЁЎo)ЎЈҪьҺЧДкҒнЈ¬ҺмҙжқMЧгПыЩM(fЁЁi)Мм”ө(shЁҙ)Т»ЦұФЪ20 ЧуУТРЎ·щІЁ„У(dЁ°ng)Ј¬ұM№ЬФӯУНҺмҙжФцјУЈ¬ө«Я@Т»ұИВКІўӣ]УРФцјУЈ¬ФӯТтФЪУЪН¬ЖЪПыЩM(fЁЁi)өДФцјУЈ¬¶шФӯУНғr(jiЁӨ)ёс…sФЪЯ@Т»ұИВКұЈіЦ·Җ(wЁ§n)¶ЁөДЗйӣrПВіЦАm(xЁҙ)ЙП“P(yЁўng)БЛҪьЛДДкЎЈ¶ш2006 ДкЙП°лДкЈ¬ЖҪҫщөДЯ@Т»ұИВКИФұЈіЦФЪ20 ЧуУТЎЈТтҙЛЈ¬ ЎЎЎЎ5 ФВіхТФҒнөДФӯУНЖЪШӣғr(jiЁӨ)ёсөДПВөшЦ»‘Ә(yЁ©ng)ұ»ҝҙіЙКЗГАҮшјУПўУ°н‘И«ЗтҪрИЪКРҲцЖХөшөДҪY(jiЁҰ)№ыЎЈ ЎЎЎЎ3Ўўјҫ№қ(jiЁҰ)РФУ°н‘ңpИх ЎЎЎЎ2006 Дкіхй_КјЈ¬ФӯУНЖЪШӣғr(jiЁӨ)ёсА^Аm(xЁҙ)СУАm(xЁҙ)2005 ДкД©өДЙПқqЧЯ„ЭЈ¬ИЎЕҜУНөД¶¬јҫјҫ№қ(jiЁҰ)РФРиЗуМбХсБЛФӯУНғr(jiЁӨ)ёсЈ¬ө«ҸДҡvК·ЙПҝҙЈ¬Из№ыГАҮш–|ұұІҝ¶¬јҫҡвәтә®АдЈ¬Т»°гИЎЕҜУНөДПыЩM(fЁЁi)НъјҫТӘіЦАm(xЁҙ)өҪ¶юФВөЧЈ¬ө«ҪсДкДкіхТФҒнЈ¬ГАҮш–|ұұІҝҡвәтңШЕҜЈ¬К№өГИЎЕҜУНөДјҫ№қ(jiЁҰ)РФПыЩM(fЁЁi)ФцйLҫҸВэЈ¬Ң§(dЁЈo)ЦВјҫ№қ(jiЁҰ)РФУ°н‘ФӯУНғr(jiЁӨ)ёсФЪТ»ФВөЧҪY(jiЁҰ)КшЈ¬лSәуФӯУНЖЪШӣғr(jiЁӨ)ёсй_КјБЛ‘TіЈөДХ{(diЁӨo)ХыЎЈЖыУНөДјҫ№қ(jiЁҰ)РФРиЗуФцйLВКФЪЙП°лДкТІЭ^һйҫҸВэЈ¬МжҙъЖ·ИјБПТТҙјөДК№УГТЦЦЖБЛЖыУНРиЗуөДФцйLЈ¬ІўҢ§(dЁЈo)ЦВЖыУНҺмҙжөДФцјУЈ¬јУЙПИЛӮғІЙИЎөД№қ(jiЁҰ)УНҙлК©Ј¬ИзК№УГөНДЬәДөДЖыЬҮҙъМжёЯДЬәДөДЖыЬҮТІК№өГЖыУНөДРиЗуФцйLҫҸВэЎЈұM№ЬИзҙЛЈ¬ГАҮшПДјҫөДс{ЬҮВГУОёЯ·еЯҖӣ]УРҪY(jiЁҰ)КшЈ¬ЦБ6 ФВөНЈ¬ЖыУНҺмҙжТСй_Кјіц¬F(xiЁӨn)ПВҪөЎЈ ЎЎЎЎ¶юЎўИјБПУНЖЪШӣғr(jiЁӨ)ёсөДЙП°лДкЧЯ„Э»ШоҷәНТтЛШ·ЦОц ЎЎЎЎҪсДкЙП°лДкЈ¬ҮшғИ(nЁЁi)ИјБПУНЖЪШӣғr(jiЁӨ)ёсҸД3100 ФӘ/ҮҚЧуУТЖрқqЈ¬ЦБ2 ФВіхЯ_(dЁў)өҪ3600ФӘ/ҮҚөДёЯО»Ј¬ҙЛәулSЦшФӯУНғr(jiЁӨ)ёсПВ»¬й_КјХ{(diЁӨo)ХыЈ¬ө«ФЪ3 ФВіхЖЪШӣғr(jiЁӨ)ёсУЦй_КјБЛРВТ»ЭҶөДЙПқqІўФЪ5 ФВіх„“(chuЁӨng)іц3850 ФӘ/ҮҚөДРВёЯғr(jiЁӨ)Ј¬ҙЛәуёълSФӯУНғr(jiЁӨ)ёсЯM(jЁ¬n)ИлХ{(diЁӨo)ХыІўТ»¶ИөшЦБ3270 ФӘ/ҮҚЧуУТөДөНО»Ј¬6 ФВЦРС®й_КјЈ¬лSЦшФӯУНғr(jiЁӨ)ёсөДЖу·Җ(wЁ§n)Ј¬ИјБПУНЖЪШӣғr(jiЁӨ)ёсТІҫҸВэ»ШЙэЈ¬ЦБФВД©Ј¬ИјБПУНЦё”ө(shЁҙ)ғr(jiЁӨ)ёсКХУЪ3526 ФӘ/ҮҚЎЈ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ1ЎўЕcФӯУНЖЪШӣғr(jiЁӨ)ёсөДПакP(guЁЎn)РФңpИх ЎЎЎЎёщ“ю(jЁҙ)Ҫy(tЁҜng)УӢ(jЁ¬)Ј¬2005 ДкҮшғИ(nЁЁi)ИјБПУНЖЪШӣғr(jiЁӨ)ёсәНҮшлHФӯУНЖЪШӣғr(jiЁӨ)ёсөДПакP(guЁЎn)РФЯ_(dЁў)өҪ86%Ј¬ө«ҪсДкЙП°лДкЈ¬ғЙХЯөДПакP(guЁЎn)РФТСңpИхөҪ62.8%ЎЈПакP(guЁЎn)РФөДңpИхЦчТӘ?dЁІ)wТтУЪИјБПУНКРҲцәНФӯУНКРҲц№©Ри»щұҫГжөДп@ЦшІо®җЎЈҪсДкЛДФВ·ЭТФҒнЈ¬ҙуБҝОч·ҪИјБПУНҙ¬ШӣЯ\(yЁҙn)өЦРВјУЖВЈ¬К№ЖдҺмҙжҙуБҝФцјУЈ¬ЦБ6 ФВД©РВјУЖВИјБПУНөДҺмҙжИФМҺУЪ·ЗіЈёЯөДЛ®ЖҪЈ¬¶шН¬•r(shЁӘ)Ј¬ҒнЧФЦРҮшөДРиЗуп@өГЭ^һйЖЈИхЈ¬Я@ЦчТӘ?dЁІ)wҪY(jiЁҰ)һйғЙӮҖ(gЁЁ)·ҪГжЈ¬Т»КЗҒнЧФИјБПУН°l(fЁЎ)лҠЖуҳI(yЁЁ)өДРиЗуӣ]УРөГөҪМбХсЈ¬2005 ДкТФҒнЈ¬лSЦшИ«ҮшёчөШ°l(fЁЎ)лҠЖуҳI(yЁЁ)Н¶ЩYФцЛЩөДјУҝмЈ¬2006 ДкөДлҠБҰҫoҸҲ оӣrөГөҪГчп@өДҫҸҪвЈ¬оA(yЁҙ)УӢ(jЁ¬)ГчДкИ«ҮшлҠБҰәЬҝЙДЬіц¬F(xiЁӨn)№©Я^УЪЗ󣬶шИјБПУНлҠҸS»щУЪёЯіЙұҫҢ§(dЁЈo)ЦВАықҷөДјұ„ЎүәҝsәНМқ“pөД”U(kuЁ°)ҙуЈ¬ТСМҺУЪұ»МФМӯөДЯ…ҫүЈ¬¶шЦ®З°ИјБПУНөДлҠҸSРиЗуТ»¶ИХјөҪИјБПУНҝӮПыЩM(fЁЁi)БҝөД25%ЧуУТЎЈ¶юКЗТФЦұрsИјБПУНјУ№ӨЙъ®a(chЁЈn)ЖыІсУНөДЖуҳI(yЁЁ)ТтАықҷҝХйgұ»јsКшТІТЦЦЖБЛҢҰИјБПУНөДРиЗуЈ¬ұM№ЬҮшјТ°l(fЁЎ)ёДОҜһйБЛК№іЙЖ·УНғr(jiЁӨ)ёсәНҮшлHКРҲцҪУЬүЈ¬ҢТҙОМбёЯЖыІсУНөДіцҸSғr(jiЁӨ)Ј¬ө«ДҝЗ°ҒнҝҙЈ¬ҮшНвЖыІсУНөДғr(jiЁӨ)ёсИФЯh(yuЁЈn)Яh(yuЁЈn)ёЯУЪҮшғИ(nЁЁi)ғr(jiЁӨ)ёсЈ¬¶шБнТ»·ҪГжЈ¬ИјБПУНғr(jiЁӨ)ёс…sҲМ(zhЁӘ)РРҮшлHҳЛ(biЁЎo)ңК(zhЁіn)Ј¬ЕcРВјУЖВјҲШӣКРҲцөДИјБПУН¬F(xiЁӨn)ШӣҲу(bЁӨo)ғr(jiЁӨ)ПаТ»ЦВЈ¬Я@К№өГҪсДкЙП°лДкИјБПУНғr(jiЁӨ)ёсөДқq·щЯh(yuЁЈn)Яh(yuЁЈn)і¬Я^ЖыІсУНғr(jiЁӨ)ёсөДХ{(diЁӨo)ғr(jiЁӨ)Ј¬УЪКЗЈ¬ҹ’УНҸSөДАықҷФЪИҘДкөД»щөA(chЁі)ЙПА^Аm(xЁҙ)ұ»үәҝsЈ¬ИјБПУНөДРиЗуҪөөНЎЈ ЎЎЎЎ2ЎўИЛГсҺЕЙэЦөТэЖрөДұИғr(jiЁӨ)Р§‘Ә(yЁ©ng) ЎЎЎЎЧФИҘДк7 ФВЦРҮшИЛГсгyРРИЛГсҺЕ…RВКёДёпТФҒнЈ¬ИЛГсҺЕАЫУӢ(jЁ¬)ЙэЦө·щ¶ИТСЯ_(dЁў)4.5%Ј¬ЦұҪУҢ§(dЁЈo)ЦВБЛИјБПУНғr(jiЁӨ)ёсұИғr(jiЁӨ)Р§‘Ә(yЁ©ng)өДп@¬F(xiЁӨn)Ј¬ФЪИЛГсҺЕЕcГАФӘөД…RВКФЪ8.27:1өД—lјюПВЈ¬350 ГАФӘ/ҮҚөДИјБПУНғr(jiЁӨ)ёсХЫЛгіЙөДИЛГсҺЕөДҳЛ(biЁЎo)ғr(jiЁӨ)КЗ2894.5 ФӘ/ҮҚЈ¬¶шФЪ7.9:1 өД—lјюПВЈ¬ғr(jiЁӨ)ёсғHһй2765 ФӘ/ҮҚЈ¬Я@ТІҢ§(dЁЈo)ЦВБЛЙП°лДкФЪИЛГсҺЕіЦАm(xЁҙ)ЙэЦөУ°н‘ПВИјБПУНғr(jiЁӨ)ёсПаұИУЪФӯУНғr(jiЁӨ)ёсіК¬F(xiЁӨn)Их„ЭөДТ»ӮҖ(gЁЁ)ЦШТӘТтЛШЎЈ

Ўҫ°l(fЁЎ)ұнФuХ“Ўҝ

ЎҫХ„№ЙХ“ҪрЎҝЎҫКХІШҙЛн“ЎҝЎҫ№ЙЖұ•r(shЁӘ)•r(shЁӘ)ҝҙЎҝЎҫҙу ЦР РЎЎҝ

Ўҫ¶а·N·ҪКҪҝҙРВВ„ЎҝЎҫҙтУЎЎҝЎҫкP(guЁЎn)й]Ўҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||