受地緣政治因素刺激 燃料油蓄勢突破強勢上揚 |

|---|

| http://whmsebhyy.com 2006年04月20日 02:13 中大期貨 |

|

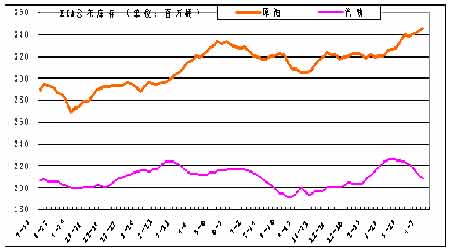

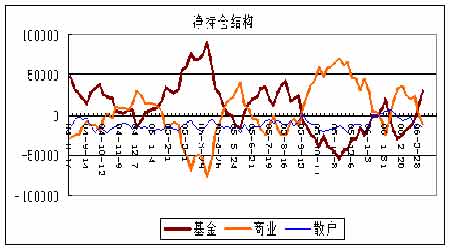

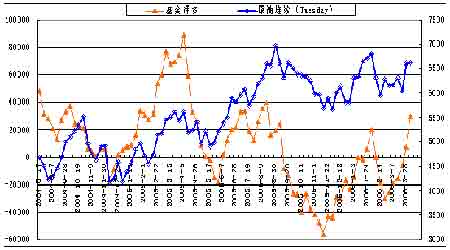

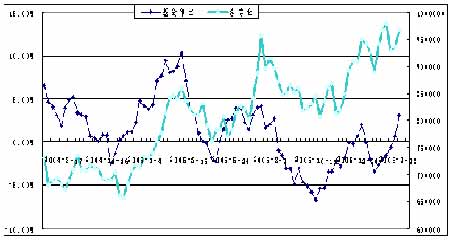

本周滬燃料油突破前期盤局,大幅上漲。滬燃料油主力合約FU0607報收于3733,較上周上漲了176點或4.95%,在原油持續上漲之后,本周原油的兩根大陽線激發出燃料油市場的普遍上揚。滬油主力合約周二增倉3.2萬手,增量資金推升價格。 本周NYMEX原油已是第五周連續收陽,周收至每桶69美元上方,逼近前期重要高點70.85美元。尼日利亞武裝襲擊導致的供應危機和伊朗核問題矛盾突出是主要利多,支撐油價上揚。 本文試圖分析滬燃料油期貨近期走勢的成因及后市變化。 一、影響國際原油的主要因素 1、宏觀經濟:美元面臨震蕩下跌風險 本周美元反彈至89.50一帶震蕩,但看跌形態似未改變,有跌破區間下線支持的可能。上月美元指數在88.80 – 91之間震蕩。中美近日簽訂巨額進口大單,美貿易逆差有所改善,給美元支撐。美元匯率后市還要看美國經濟數據、美聯儲升息前景反復等,美元指數仍面臨繼續探底風險。 本周經濟指標,道瓊斯工業指數略有下跌,距2000年的歷史高點11750一步之遙。全球主要商品在美元震蕩下跌中走高,美元貶值刺激商品期貨市場走強。全球商品市場基本格局是:貴金屬中白銀再創新高,黃金高位暫歇;基本金屬銅已上6000美元,能源商品中國際原油持續上漲,逼近前歷史高點。農產品期貨低位徘徊,影響不明顯,全球CRB指數創歷史新高。 2、世界原油供求關系 全球原油需求仍將保持增長。新的美國能源資料協會(EIA)四月報告與上月報告差別不大,2006年第二季全球石油日需求預計為8,360萬桶,全球2006年石油平均日需求為8520萬桶,年增1.79%;中國方面, 2006全年原油日平均需求740萬桶,年增7.2%。 中國原油需求反彈應值得關注。據中國發改委報告,2006年中國成品油消費需求最低增速為5.4%,約增900萬噸,因而原油需求要新增1500萬噸,總量達到3.15億噸。06年前三月中國進口原油3713萬噸,較去年同期增25%。位于鎮海和寧波的中國戰略石油儲備庫2006年即將完工,但還沒有注入一滴油。 據悉,國際能源組織可能在油價上升到70美元以上時,動用戰略原油儲備。 3、地緣政治沖突導致的石油供應危機是油價的有力支撐 尼日利亞的原油出口繼續受阻,出口削減26%或63萬桶/日,仍然是市場上漲的題材。本周伊朗宣布,已成功實現純度為3.5%的鈾濃縮。這使伊朗與西方就核問題的矛盾沖突愈加突出,石油市場價格上漲。不久前聯合國安理會就伊朗核問題達成一致,發布主席聲明,要求伊朗在30天內停止鈾濃縮活動。 伊朗核問題有升級的可能。在國際原子能機構將伊朗核問題提交安理會之后,伊朗的態度也趨強硬。市場憂慮又趨緊張,盡管伊朗向市場保證,不會因同西方的核問題爭端而停止原油出口。哈馬斯贏得巴勒斯坦大選、伊朗核危機、尼日利亞石油生產持續受到武裝襲擊等因素使石油供應顯得脆弱,成為支撐油價的有力題材,尤其是在低油價時。 4、季節性因素:停工檢修期未過 在冬季需求高峰期過后,美煉廠處于停工檢修期,上周裝置運轉率下降至85.9%。之后將應對夏季另一需求高峰期的來臨。 同時,市場對去年颶風的破壞記憶猶新,已開始提前炒作這一題材。據報道,今年颶風活動仍較頻繁,但估計弱于去年 5、原油庫存:季節性增加 截止06年月7日,原油庫存3.46億桶,較上周增320萬桶,比去年同期增2490萬桶;餾分油庫存1.174億桶,較上周減420萬桶,比去年同期增1290萬桶;汽油庫存2.079億桶,較上周減390萬桶,比去年同期減410萬桶。 因冬季溫暖、需求不足,執行長期進口合同以及煉廠開始季節性檢修,造成原油庫存居高不下。因煉廠檢修,汽油供應不足,以及今年政府規定禁用MTBE汽油,改用無鉛汽油,導致當前汽油庫存急劇下降,汽油期貨處于季節性強勢。 目前原油庫存已進入到季節性的增長階段。我們將看到持續至4、5月份的增長是主要特征。原油庫存下降應是短暫的現象。影響市場的是庫存增幅,而不是方向(增/減)。同時第二季度原油價格仍可能震蕩上揚。主要取決于對夏季汽油需求的判斷。較高原油庫存的利空作用,可能隨著夏季汽油需求高峰的來臨,逐漸淡化。 目前美原油庫存已超過了2004年5月13日達到的年度高點3.34億桶,而且已達到1999年5月以來的近七年新高。1999年5月以后庫存的快速下降,是持續至今日的大牛市的起點。當時的油價不到20美元,而今已達到60美元。其間的差別,令人深思。 6、持倉結構 :增量資金入市,推升油價 椐美CFTC最新持倉,截止4月4日,基金持有凈多30025手,較上期增22807手;商業持有凈空頭寸-11688手,減14498手;非報告凈空-18337手,增8309手。總持倉96.8萬手,增3.2萬手。非商業凈多期權6.9萬手,增1.5萬手。 當期持倉分析: 總持倉量保持在高水平,總交易商數增加,顯示市場活躍,資金入市充裕 ;基金期貨期權凈倉、交易商多空家數差值向上(向正值)方向發展,顯示繼基金空頭減倉盤之后,又有新多入市推動價格開始上揚。這也使得短期面臨價格下跌的風險較小,上漲的可能性增大。 從圖形看,盡管總持倉量有膨脹至極點的可能,但從持倉變化規律看,增量資金入市,將支持原油后市沖擊前高點,漲勢短期難結束。 7、原油后市綜合分析 把握后市應注意以下幾點: 原油庫存已進入到季節性的增長階段。我們將看到持續至4、5月份的增長是主要特征。原油庫存下降應是短暫的現象。同時較高原油庫存的利空作用,可能隨著夏季汽油需求高峰的來臨,逐漸淡化。 從持倉變化規律看,增量資金入市,將支持原油后市沖擊前高點,漲勢短期難結束。 原油價格中的“風險溢價”較難評估。目前階段預期較強,實質性變化不多。原油在三季度有較大的上漲概率,市場預期使得漲勢有可能提前。 |

| 新浪首頁 > 財經縱橫 > 期貨 > 能源期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 在家兼職,年賺100萬 |

| 新型建材 月進10萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月凈賺20萬 |

| 名人代言親子裝賺錢快 |

| 我愛美麗招商!加盟! |

| 品牌折扣店!月賺30萬 |

| 泌尿疾病!特色新療法 |

| 拒絕結腸炎!! 圖 |

| 頸椎病--最新療法! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |