|

≤ª÷ß≥÷Flash

|

|

|

¥Û∂πª˘±æ√Ê¿˚ø’∏Òæ÷Œ¥◊É ÷–∆⁄»‘æS≥÷’ é”^¸chttp://www.sina.com.cn 2006ƒÍ07‘¬21»’ 01:30 Ωõ“◊∆⁄ÿõ

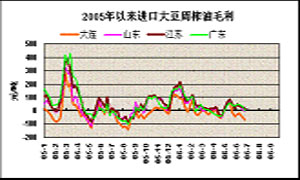

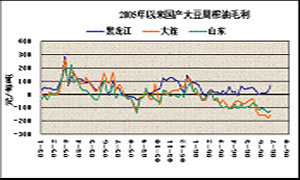

°°°°È_±P°°°°◊Ó∏þ°°°°°°◊ÓµÕ°°°° ’±P°°°°ùqµ¯ °°°°∂π“ª609°°°°2639°°°°2688°°°°2555°°°°2595°°°°-47 °°°°∂π∂˛609°°°°2519°°°°2598°°°°2480°°°°2506°°°°-31 °°°°∂π∆…611°°°°2316°°°°2394°°°°2252°°°°2319°°°°-3 °°°°∂π”Õ609°°°°5226°°°°5260°°°°5032°°°°5204°°°°-28 °°°°“ª°¢±æ‘¬––«ÈªÿÓô °°°°6‘¬∑ð£¨á¯É»Õ‚¥Û∂π◊þÑð¥Û÷¬æ˘“‘œ¬µ¯ûÈ÷˜°£√¿±P¥Û∂π∆⁄Ér≥ ¨Fåí∑˘’ é∏Òæ÷£¨èƒ‘¬≥ıèƒ585√¿∑÷ùq÷¡620√¿∑÷∏ΩΩ¸£¨œ¬∞Α¬£¨Ér∏Ò¥Û∑˘ªÿ¬‰÷¡570√¿∑÷“‘œ¬°£‘⁄‘¬ƒ©◊Ó∫Û“ª÷еƒ5ÇÄΩª“◊»’É»£¨ –àˆ≥ˆ¨FþB¿m…œùq£¨õ_÷¡600√¿∑÷∏ΩΩ¸°£ °°°°¥ÛþB¥Û∂π∆⁄ÿõÉr∏ÒÆœ¬µ¯ÑðÓ^√˜Ô@£¨‘¬≥ıèƒ2690∏ΩΩ¸∏þ¸cÈ_ ºÜŒþÖœ¬µ¯––«È£¨ –àˆõ]”–√˜Ô@∑¥èó€EœÛ≤¢µ¯÷¡4‘¬∑ð“‘Å̵ոc2555°£‘¬µ◊«∞∫Û√¿±P¥Û∂π∑¥èó£¨þB∂π”|µ◊ªÿ…˝°£á¯É»¥Û∂π¨FÿõÉr∏Ò–°∑˘∂»œ¬µ¯£¨∆⁄ÿõÉr∏Òµ¯∑˘ð^¥Û°£Æî∆⁄√¿±P¥Û∂π“ÚœýÍPª˘±æ√Êîµ◊÷¿˚ø’£¨“‘º∞ÃÏö‚«Èõr’˝≥££¨◊˜ŒÔ…˙ÈLÝÓõr¡º∫√µ»“ÚÀÿåß÷¬∆⁄Ér‘⁄‘¬µ◊÷Æ«∞µ¯÷¡4‘¬“‘Å̵ƒ–¬µÕ°£“‘á¯Æa¥Û∂πûÈ¥˙±Ìµƒ∫⁄˝àΩ≠¥Û∂πµƒÉr∏Ò◊ɪØ≤ª¥Û£¨‘¬µ◊«∞∫Û£¨Æîµÿ”ÕèS ’ŸèÉr∏Ò‘⁄2200-2260‘™≤ªµ»£¨ð^…œ∞Α¬œ¬µ¯10-20‘™°£ °°°°∂˛°¢ –àˆœýÍP“ÚÀÿ∑÷Œˆ °°°°1°¢ÃÏö‚Ó}≤ƒ≥…ûÈ –àˆ÷˜¡˜ °°°°√øƒÍ6-8‘¬∑ð «CBOT¥Û∂π≥¥◊ˆÃÏö‚Ó}≤ƒµƒïr∆⁄°£¥Àïr£¨¥Û∂π“—Ωõ≤•∑NÕÍÆÖ£¨Ãé”⁄È_ª®°¢ΩY«vÎA∂Œ£¨◊˜ŒÔ…˙ÈL«Èõr∫√âƒ÷˜“™“¿ŸáÃÏö‚°£ª˘±æ√Ê≥…ûÈ¥Œ“™“ÚÀÿ£¨ –àˆÕ˘Õ˘å¶ÃÏö‚◊ɪØ∑¥ë™ Æ∑÷√Ù∏–°£5‘¬÷–—ƵΩ6‘¬≥ı√¿á¯÷–Œ˜≤øµÿÖ^µƒΩµ”Í∫Õö‚úÿøÇÛwΩ”Ω¸’˝≥£ÀÆ∆Ω°£‘⁄¥Û∂π≤•∑N‘Á∆⁄ÎA∂Œ£¨ΩµÀÆ∆´∂ý”∞Ìë¡À≤•∑NþM∂»£¨≤•∑NþM∂»¬‰∫Û”⁄»•ƒÍÕ¨∆⁄∫Õ5ƒÍ∆Ωæ˘ÀÆ∆Ω°£≈c¥ÀÕ¨ïr£¨ –àˆ·òå¶þ@∑N«Èõr◊ˆ≥ˆ∑¥ë™£¨√¿±P◊Ó∏þùqµΩ620√¿∑÷°£ÎS÷¯Ωµ”Íúp…Ÿ£¨úÿ∂»…œ…˝£¨µΩŒÂ‘¬µ◊¥Û∂π≤•∑N“—Ωõ⁄s…œ»•ƒÍÀÆ∆Ω≤¢≥¨þ^¡À5ƒÍ∆Ωæ˘ÀÆ∆Ω°£Ωÿ÷¡6‘¬25»’£¨√¿á¯¥Û∂πµƒ≥ˆ√Á¬ þ_µΩ¡À97%£¨∏þ”⁄»•ƒÍÕ¨∆⁄µƒ96%∫ՌƒÍ∆Ωæ˘ÀÆ∆Ωµƒ92%£ªÈ_ª®¬ þ_µΩ¡À6%£¨“≤∏þ”⁄»•ƒÍÕ¨∆⁄µƒ5%∫ՌƒÍ∆Ωæ˘ÀÆ∆Ω4%°£Éû¡º¬ ∑Ä∂®‘⁄67%£¨¨F±»»•ƒÍÕ¨∆⁄ûÈ59%°£É…¥Û÷˜Æa÷ðÉû¡º¬ µƒ∑Ä∂®Éû¡º¬ “≤÷…˝µΩ67%£¨≈c2004ƒÍÕ¨∆⁄≥÷∆Ω£¨∏þ”⁄2003°¢2002ƒÍµƒÀÆ∆Ω°£∑÷Ñe «≈c¥ÀÕ¨ïr£¨√¿±P¥Û∂π“≤µ¯¬‰µΩ570√¿∑÷“‘œ¬°£ª˘Ω≥…ûÈ –àˆŸuø’÷˜¡¶°£ÉÙø’ÜŒ≥¨þ^3.4»f ÷“‘…œ°£ °°°°6‘¬œ¬—ÆÈ_ º£¨√¿á¯÷–Œ˜≤ø¥Û∂π”Ò√◊Ö^ÃÏö‚”–À˘∏ƒ◊É£¨øÇÛw«Èõr埔⁄’˝≥£∑∂á˙£¨≤ø∑÷µÿÖ^≥ˆ¨F…Ÿ”Í∫Õ∏…∫µ«Èõr«“≥ˆ¨Fµƒ¥ŒîµÓl∑±°£”»∆‰ «6‘¬∑ð◊Ó∫Û“ª÷У¨ö‚œÛƒ£–ÕÓAàÛ7‘¬≥ı÷–Œ˜≤ø(ê€∫…»A÷ð¥Û≤ø∑÷µÿÖ^)ï˛≥ˆ¨FΩµ”Í°£ÓAúyÔ@ æΩµ”Í¡øï˛þ_0.5-1.5”¢¥Á£¨Õ¨ïrÓAúyΩµ”Íé◊∫ı∏≤…w÷–Œ˜≤øÀ˘”–ÆaÖ^°£Œ¥ÅÌ6-10ÃϵƒÃÏö‚ÓAúyÔ@ 棨7‘¬µ⁄“ª÷еƒÕÌ–©ïr∫Ú÷–Œ˜≤øø…ƒÐï˛≥ˆ¨F∏þâ∫ºπ£¨þ@∑NÃÏö‚å¢≥÷¿m÷¡÷Ѓ©°£Îm»ª≤ª «”∞Ìë÷–Œ˜≤ø◊Óá¿÷ÿµƒ∏þâ∫ºπ£¨µ´ÓA”㻑◊„“‘åß÷¬ÆaÖ^ö‚úÿ∏þ”⁄’˝≥££¨Ωµ”Í¡øœ°…Ÿ°£√¿á¯á¯º“∫£—Û¥Ûö‚æ÷¬ì∫œÞròIÃÏö‚ôCòãº∞√¿á¯ÞròI≤ø∑Q√¿á¯Œ˜≤øÆaÖ^ÃÏö‚ª˘±æ∏…‘Ô°£¡º∫√ÃÏö‚«Èõr‘⁄‘¬µ◊«∞∫Û”–À˘∏ƒ◊É£¨Îm”–Ωµ”Í∂¯úÿ∂»…œ…˝£¨÷±Ω””∞ÌëµΩ7‘¬≥ı◊˜ŒÔÉû¡º¬ °£CBOT¥Û∂πø…ƒÐ¿^¿m¿˚”√ÃÏö‚Ó}≤ƒþM––≥¥◊ˆ£¨ –àˆΩ®¡¢ÃÏö‚…˝ÀÆ––«È°£ °°°° °°°°2°¢ª˘±æ√Êîµ◊÷¬‘”–œ¬’{ °°°°6‘¬∑𣨥Û∂πª˘±æ√Ê«ÈõrøÇÛw¿˚ø’∏Òæ÷õ]”–∏ƒ◊É°£≤ªþ^£¨6‘¬µ◊√¿á¯ÞròI≤øπ´≤ºµƒºæ∂»éÏ¥ÊàÛ∏Ê∫Õ2006ƒÍ∂»¥Û∂π∑N÷≤√Ê∑eàÛ∏Ê∂ºµÕ”⁄«∞“ª∆⁄µƒîµì˛°£ÞròI≤ø(USDA)ÓA”ã√¿á¯2006ƒÍ¥Û∂π≤•∑N√Ê∑eûÈ7493»f”¢ÆÄ£¨ð^3‘¬∑ðàÛ∏Êœ¬’{196.5»f”¢ÆÄ£¨µÕ”⁄ –àˆÓAúyµƒ7513.2»f”¢ÆÄ∆Ωæ˘÷µ(ÓAúyÖ^ÈgûÈ7420-7650»f”¢ÆÄ)£ªÓA”ãΩÿ÷π6‘¬1»’µƒ√¿á¯¥Û∂πºæ∂»éÏ¥ÊûÈ9.9É|∆— Ω∂˙£¨ð^»•ƒÍÕ¨∆⁄∏þ≥ˆ2.9É|∆—£¨µ´µÕ”⁄ –àˆÓAúyµƒ10.12É|∆— Ω∂˙∆Ωæ˘÷µ(ÓAúyÖ^ÈgûÈ9.71-10.41É|∆—)°£øÇÛw∏–”X£¨¥Û∂πîµì˛”––©÷––‘∆´∂ý°£¥Û∂π√Ê∑e‘ˆº”∑˘∂»”–œÞ£¨∆‰÷–“ª≤ø∑÷√Ê∑eø…ƒÐÞD∑N”Ò√◊°£éÏ¥ÊΩµµÕø∏þ”⁄ÓA∆⁄£¨’f√˜‘⁄≥ˆø⁄–ŒÑ𜬪¨µƒ«Èõrœ¬£¨√¿á¯á¯É»œ˚ŸM‘⁄“ª∂®≥Ã∂»…œ∑÷ì˙¡À≥ˆø⁄úp…Ÿµƒéߥ̊Fÿõâ∫¡¶°£ °°°°≤•∑N√Ê∑eàÛ∏Ê(ÜŒŒª°°∞Ÿ»f”¢ÆÄ) °°°°¥À¥ŒàÛ∏Ê°° –àˆ∆Ωæ˘ÓAúy°°°°ÓAúyÖ^Èg°°USDA3‘¬∑ðàÛ∏Ê°°2005ƒÍåçÎH °°°°”Ò√◊°°°°°°79.366°°°°79.797°°°°°°79.000-80.600°°°°78.019°°°°°°81.759°° °°°°¥Û∂π°°°°°°74.930°°°°75.132°°°°°°74.200-76.500°°°°76.895°°°°°°72.142°° °°°°Ωÿ÷π6‘¬1»’µƒºæ∂»éÏ¥ÊàÛ∏Ê(ÜŒŒª°° ÆÉ|∆—)°° °°°°¥À¥ŒàÛ∏Ê°° –àˆ∆Ωæ˘ÓAúy°°°°ÓAúyÖ^Èg°°…œºæ∂»éϥʰ°»•ƒÍÕ¨∆⁄éÏ¥Ê °°°°”Ò√◊°°°°°°4.363°°°°°°4.362°°°°°°4.233-4.454°°°°6.987°°°°°°4.321°° °°°°¥Û∂π°°°°°°0.990°°°°°°1.012°°°°°°0.971-1.041°°°°1.669°°°°°°0.699°° °°°°3°¢¨Fÿõœ˚ªØæè¬˝ °°°°èƒá¯É»◊‘…Ì«Èõrø¥£¨6‘¬∑ð£¨∂π∆…Ér∏Ò◊þÑð≈c…œ‘¬õ]”–√˜Ô@◊ɪأ¨ª˘±æ“‘œ¬µ¯ûÈ÷˜°£ €Ér胑¬≥ıµƒ2100‘™∏ΩΩ¸µƒ∏þ¸cŒª÷√–°∑˘œ¬µ¯£¨6‘¬œ¬—Æ«∞∫Û∂ýîµµÿÖ^Ér∏Ò‘⁄2040-2050‘™◊Û”“£¨6‘¬µ◊”…”⁄á¯Õ‚∆⁄ÿõÉr∏Ò…œùq£¨”ÕèS∂π∆… €Ér”–À˘ªÿ…˝°£B÷≥òI≥ˆ¨Fæ÷≤øèÕÃK€EœÛ£¨≤ø∑÷Ôï¡œ∆ÛòI—aÿõ£¨øÇÛw–Ë«Û–ŒÑ𻑠«÷î…˜ûÈ÷˜£¨”Õ÷¨èSª˘±æÃé”⁄Œ¢¿˚°¢±£±æ…ı÷¡ÃùìpÝÓëB°£Æî∆⁄∆…≥…ΩªÉr∏Ò◊ÓµÕ”|º∞2000‘™£Øá磨∂¯ñ|±±µÿÖ^“Ú≥…±æð^µÕ“≤”–1950‘™£Øáç“‘œ¬µƒÉr∏Ò£¨”…”⁄Æî«∞—ÿ∫£µÿÖ^∂π∆…¨FÿõÉr∏Ò“—Ωõ”|º∞ÎA∂Œ–‘≥…±æµ◊≤øÖ^Èg£¨þ@∂ýîµ”ÕèS≤ª‘∏…Ó∑˘œ¬’{Ér∏Ò°£∞¥’’2550‘™£Øá絃þMø⁄¥Û∂πÕÍ∂ê≥…±æÉr∏Ò“‘º∞5180‘™£Øá絃Àƒºâ∂π”ÕÉr∏ÒÅÌÕ∆À„£¨Æî«∞∂π∆…∆Ω”Ø≥…±æÖ^Èg뙑ì‘⁄2120-2130‘™£Øá磨∂¯ƒø«∞∂π∆…åçÎH≥…ΩªÉr∏ÒÖ^Èg‘⁄2000-2080‘™£Øáç°£√øáçÃùìp40-50‘™°£ °°°°∫£ÍPΩy”㣨5‘¬÷–ᯥÛ∂πþMø⁄¡øÕ¨±»‘ˆÈL11.4%÷¡241»fáç°£1-5‘¬¥Û∂πþMø⁄¡øÕ¨±»‘ˆÈL9.6%÷¡1039»fáç°£á¯É»ôCòãÓAúy£¨6‘¬…œ÷–—ƵƒµΩÿõ¡ø≥¨þ^260»fá磨Æá¯É»¥Û∂πµΩÿõ¡øþ_µΩ320-330»fáç°£5°¢6‘¬∑ðœ˚ªØ¡ø∂º‘⁄260-280»fáç“郣þMø⁄¥Û∂πéϥʜ˚∫ƒþM∂»õ]”–√˜Ô@‘ˆº”°£ °°°° °°°° °°°°4°¢œ¬”Œ–Ë«Ûõ]”–√˜Ô@∫√ÞD °°°°»´á¯–Û«ðÔïB¡øþÄå¢Ãé”⁄∆´µÕÖ^Èg£¨“Ú∂¯Îy“‘å¶∂π∆…œ˚ŸM∆µΩ”–¿˚µƒ÷ß쌣¨þ@“≤ «Æî«∞Ôï∆Ûljÿõ–ƒëBÖ¢≤Óµƒ÷˜“™‘≠“Ú°£∏˜µÿ”ÕèS∆’±È∑¥”≥∂π∆…≥…Ωª≤Ó£¨“ª–©”ÕèS“Ú∂π∆…éÏ¥Ê˝ã¥Û∂¯Õ£ôC£¨“‘±„œ˚ªØéϥʰ£ °°°°á¯É»B÷≥ª÷èÕ«ÈõrµÕ”⁄œ»«∞µƒÓAúyÀÆ∆Ω£¨‘≠“Ú «‘¬≥ı”ÕèSµƒœß €“÷÷∆¡ÀÔï¡œèSµƒ—aÿõ∑eòO–‘£¨»‚µ∞Ér∏Òæè¬˝…œùq£¨œÞ÷∆¡ÀB÷≥ëÙµƒþM“ª≤Ω—aô⁄£¨∂ÀŒÁπù«∞∫Û¥Û¡ø≥ˆô⁄ πø’»¶¬ ‘ˆº”°£°£»‚µ∞Ér∏Ò‘⁄6‘¬÷–…œ—Æ…œùq∫Ûªÿ¬‰÷¡6‘¬≥ıµƒÀÆ∆Ω£¨Ôï¡œèSµƒ…˙Æa¡ÌÕ‚£¨∆‰À˚Ôï¡œ‘≠¡œÉr∏Ò∂º…œ…˝£¨Ôï¡œèS“Ú≥…±æ‘ˆº”ΩõÝI¿ßÎy£¨—aÿõ≤ª∑eòO£¨”^Õ˚ð^èä°£ Ð¥Êô⁄øúp…Ÿº∞Ôï¡œ‘≠¡œÉr∏Ò≥÷¿m…œùqµ»“ÚÀÿ”∞Ìë£¨Ω¸∆⁄…˙ÿi≥ˆô⁄Ér∏Ò≥ ¨F∑Ä≤Ωªÿ…˝µƒÑðÓ^°£6‘¬÷–—Æ£¨»´á¯÷ÿ¸cB÷≥∆ÛòIµƒ…˙ÿi∆Ωæ˘≥ˆô⁄Ér∏ÒûÈ6.70‘™£Øπ´ΩÔ£¨ð^6‘¬…œ—Æ…œùq¡À2.9%£¨ð^…œ‘¬Õ¨∆⁄…œùq¡À4.0%°£∏˜ °Ö^ –÷–£¨23ÇĵÿÖ^µƒ…˙ÿi≥ˆô⁄Ér∏Òð^6‘¬…œ—Æ”–≤ªÕ¨≥Ã∂»µƒ…œùq°£…˙ÿi≥ˆô⁄Ér∏Òªÿ…˝£¨º“«ð∫Õÿi»‚Ér∏Ò∑¥èóÓA æ÷¯ÎA∂Œ–‘µ◊≤øÉr∏Òµƒ≥ˆ¨F°£µ´”…”⁄œƒºæ «»‚Óêœ˚ŸMµƒµ≠ºæ£¨ºæπù–‘“ÚÀÿå¢å¶ÿiÉrµƒªÿ…˝Æa…˙“ª∂®µƒ“÷÷∆◊˜”√°£

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||||||