豆類市場(chǎng)在天氣市與美元?jiǎng)堇胀苿?dòng)下振蕩回落(2) |

|---|

| http://whmsebhyy.com 2006年07月06日 00:25 中大期貨 |

|

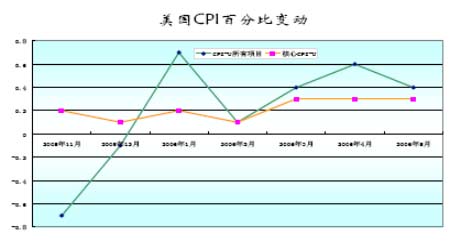

CBOT 豆油因生物原油的炒作題材受原油大幅波動(dòng)的影響較大。月內(nèi)12 月豆油逐漸成為主力合約。油粕套利盤往往使得豆油和豆粕的短期走勢(shì)保持一定的負(fù)相關(guān)關(guān)系。CBOT豆油在豆油/豆粕套利盤下,相對(duì)抗跌,走出先抑后揚(yáng)的態(tài)勢(shì)。 國(guó)內(nèi)DCE豆油跟隨CBOT豆油走勢(shì),主力合約9月于中上旬回落,下探至5100附近企穩(wěn),下旬逐步展開反彈。 二、金融市場(chǎng)影響簡(jiǎn)析 豆類市場(chǎng)的金融屬性在很大程度上影響著其期價(jià)的走勢(shì)。而其金融屬性又是通過(guò)國(guó)際與國(guó)內(nèi)金融市場(chǎng)的影響表現(xiàn)出來(lái)的。 美國(guó): 美國(guó)堪稱具有全球商品定價(jià)權(quán)的國(guó)家,其經(jīng)濟(jì)數(shù)據(jù)的變動(dòng)牽動(dòng)著國(guó)際金融市場(chǎng)的神經(jīng)。 6 月14 日公布美國(guó)5 月份消費(fèi)者物價(jià)指數(shù)(CPI)數(shù)據(jù),顯示總體CPI 上升了0.4%,這與預(yù)期相符,但不包括食品和能源價(jià)格的核心CPI上升了0.3%,而此前的預(yù)期為上升0.2%。 美國(guó)核心CPI 出現(xiàn)了十余年來(lái)的最大漲幅。美國(guó)核心CPI 在過(guò)去6 個(gè)月內(nèi)的增長(zhǎng)幅度僅相當(dāng)于2.9%的年增長(zhǎng)率,而過(guò)去3 個(gè)月中的通脹率就達(dá)到了3.8%(折合年率)。 6 月份美國(guó)公布的經(jīng)常帳赤字從去年末季的2,231 億美元收窄至今年首季的2,087 億,少過(guò)預(yù)期的2,220 億。 密歇根大學(xué)6 月份消費(fèi)者情緒初值指數(shù),較5月份上升3.3 至82.4,遠(yuǎn)高過(guò)預(yù)期的79.0,是3 個(gè)月以來(lái)首次回升;量度消費(fèi)者對(duì)目前經(jīng)濟(jì)狀況評(píng)估的現(xiàn)況指數(shù)及對(duì)未來(lái)展望的預(yù)期指數(shù)同時(shí)上升。 6 月23 日美國(guó)公布5月份耐久貨品訂單下降0.3%,低于預(yù)期,但去除運(yùn)輸工具的訂單增加0.7%,顯示美國(guó)經(jīng)濟(jì)能夠承受更高利率。 美聯(lián)儲(chǔ)29 日一如預(yù)期決定將聯(lián)邦基金利率上調(diào)25 個(gè)基點(diǎn)至5.25%,為2001 年3 月份以來(lái)的最高水平,并暗示或停止加息。 簡(jiǎn)析: 美國(guó)的高通脹率給人的第一反應(yīng)就是會(huì)引起美聯(lián)儲(chǔ)的升息,6 月份美國(guó)出臺(tái)的經(jīng)濟(jì)數(shù)據(jù)讓市場(chǎng)預(yù)期在接下來(lái)的兩次會(huì)議上美聯(lián)儲(chǔ)將繼續(xù)加息,6 月下旬在美聯(lián)儲(chǔ)會(huì)議之前市場(chǎng)已基本確定月底將繼續(xù)加息,而認(rèn)為8 月份再次加息的高達(dá)86%。 美聯(lián)儲(chǔ)的加息預(yù)期使得六月份全球金融市場(chǎng)上的投機(jī)再次活躍,商品市場(chǎng)期價(jià)進(jìn)入劇烈的波動(dòng)。豆類市場(chǎng)在周邊市場(chǎng)跳水的情況下,自然難以獨(dú)善其身。

中國(guó): 6 月14 日國(guó)內(nèi)數(shù)據(jù)顯示,中國(guó)5 月份的M2 以19.1%的年率增長(zhǎng)。有關(guān)部門于是建議要迅速采取措施給經(jīng)濟(jì)降溫。國(guó)務(wù)院常務(wù)會(huì)議就表示,信貸和投資增長(zhǎng)需被更好地控制。不久,中國(guó)人民銀行便公布決定――從2006 年7 月5 日起,上調(diào)存款類金融機(jī)構(gòu)人民幣存款準(zhǔn)備金率0.5 個(gè)百分點(diǎn)。此次存款準(zhǔn)備金率提高0.5 個(gè)百分點(diǎn),主要是為了抑制貨幣信貸總量過(guò)快增長(zhǎng)。 簡(jiǎn)析: 就近期中國(guó)國(guó)內(nèi)的金融市場(chǎng)而言,有關(guān)流動(dòng)性過(guò)剩的數(shù)據(jù)是至關(guān)重要的,直接關(guān)系到國(guó)內(nèi)金融市場(chǎng)的變動(dòng)。M2 增長(zhǎng)19.1%,說(shuō)明了國(guó)內(nèi)流動(dòng)性過(guò)剩,國(guó)內(nèi)實(shí)施緊縮政策已是燃眉之急。 中國(guó)宏觀經(jīng)濟(jì)出現(xiàn)過(guò)熱的苗頭成為共識(shí)。今年4 月底,央行將貸款利率上調(diào)0.27 個(gè)百分點(diǎn),但"降溫"效果并不明顯。6 月份,央行又連續(xù)使出除加息外的諸多招數(shù)。而央行行長(zhǎng)周小川最近又強(qiáng)調(diào),未來(lái)仍將采取緊縮的貨幣政策,說(shuō)明國(guó)家已表現(xiàn)出宏觀緊縮政策的決心。 商品市場(chǎng)將或多或少因此而承壓。 國(guó)內(nèi)外的宏觀經(jīng)濟(jì)面顯示出經(jīng)濟(jì)政策已趨于緊縮,國(guó)內(nèi)商品市場(chǎng)因此而承壓。6月份豆市金融屬性的作用力推動(dòng)期價(jià)利空。 |

|

不支持Flash

|

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 秸稈做木門,賺 賺! |

| 四兩博千金成為事實(shí) |

| 韓國(guó)親子裝,新生財(cái)富 |

| 1000元小店狂賺錢 |

| 打工開店兩不誤! |

| 365天,日日火爆 ! |

| 18歲少女開店狂賺! |

| 警惕子宮肌瘤問(wèn)題!! |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時(shí)機(jī) |

| 痛風(fēng)治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發(fā)現(xiàn)! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |