大豆研究:搖擺于美元勢與天氣市的翹翹板之中(5) |

|---|

| http://whmsebhyy.com 2006年06月22日 10:48 中大期貨 |

|

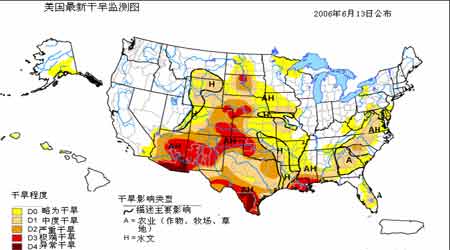

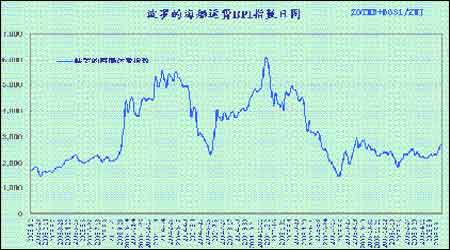

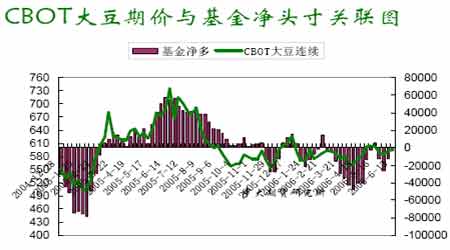

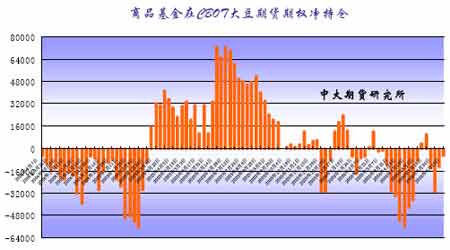

(二)利多因素 1、美國中西部產區天氣進入炒作季節 天氣狀況無疑是未來幾個月影響美豆價格的最重要因素。“天氣市”往往對不利天氣較為敏感、甚至夸大炒作,期價在這個時期通常表現為易漲難跌。 據美國行業專家近期指出,近幾周來,美國中西部地區迎來了急需的降雨,顯著緩解了市場對干旱的擔憂。但是長遠來看,大部分地區的降墑依然面臨短缺的風險;中西部大部分地區持續干燥,土壤亞層土墑情下降,在部分地區,缺雨量多達10 英寸,且不同的長期天氣預報顯示,今年夏季將比往年干燥;如果5 月底到7 月期間天氣開始變得干燥炎熱,那么單產將會受到極大的不利影響,因為屆時大豆幼苗尚未長出穩固的根部。 有氣象機構分析,2006 年至少美國平原部分地區及中西部玉米地帶氣候相對過去幾年偏干。雖然干燥天氣不會持續整個作物生長期,但預計夏季干旱現象將最為嚴重。另外值得一提的是,北大西洋颶風季節將從6 月1 日起登陸美國,將對大豆生長構成不利影響。天氣題材將再次受到市場的關注,并有可能會成為推動美盤豆價上行的動力之一。 2、全球大豆播種面積預估下調 隨著美國大豆主產區播種的進行,已經有跡象顯示美國農業部的預估的大豆播種面積可能難以兌現。這主要是因為目前良好種植天氣有望導致玉米播種面積增加,擠占部分大豆播種面積。此外目前大豆價格瀕臨低點,在低位區域運行,使得種植農場主利益受損失,也是導致播種面積不能兌現的原因之一。美國著名的私人分析機構,田納西州曼菲斯城的Informa經濟公司發布了更新后的播種面積預估數據,預計2006年美國大豆播種面積為7530萬英畝。 南美下一年度的大豆播種面積也有望下降。連續幾年南美大豆產量由于遭遇干旱和亞洲銹菌等災害的影響,收成始終不如預期,特別是當前南美巴西由于貸款利率居高不下,本國貨幣匯率走強,化肥價格上漲而大豆銷售價格偏低等因素共同作用導致農民種植大豆基本無利可圖,下一年度的播種面積有望大幅下降。據總部位于德國漢堡的油籽分析機構油世界的預計,今年秋季巴西大豆播種面積將減少140萬公頃,巴拉圭大豆種植面積減少10 萬公頃,只有阿根廷大豆面積僅會溫和增長30 萬公頃,南美播種面積總體下降。這將對遠月大豆合約提供支撐。 2006/07 年度中國大豆播種面積下降已成定局。近期來,黑龍江產區持續晴好天氣,產區各地的大豆播種進度明顯加快,據悉東部地區已經基本接近播種完畢,而東北地區大豆春播仍在進行中。由于前期的低溫干旱導致產區整體播種較正常年份偏晚5-7 天,預計整體播種完畢要到5 月底6 月初。據調查,2006 年黑龍江產區的大豆種植面積將比上年至少減少10%,部分地區減幅還將會接近20%;而今年東北地區國產大豆播種面積的初步預測降幅將達到400萬畝左右。大豆價格下跌、燃料、化肥農資價格上漲是導致大豆種植收益下降的主要原因。此外,2005/06 年度以來,黑龍江產區大豆收購價格持續振蕩下跌,使得農民種植2006/07 年度新季大豆的積極性大受打擊。據估算,黑龍江農民每畝大豆生產成本比上年增加15 元以上,畝均收益只有75 元,明顯低于稻谷和玉米,農民種植意向減弱。 3、南美銹菌病抬頭 巴西政府農業研究機構Embrapa稱,受亞洲銹菌病影響,截止目前巴西05/06年度大豆產量將減少150 萬噸。Embrapa 大豆研究人員稱,這是亞洲銹菌病最嚴重的一年,是流行疫情。今年病菌爆發范圍達到巴西大豆總面積的80%。巴西政府下次大豆產量預測可能將反映因病菌影響造成產量進一步大幅調減。 經風傳播的銹菌會在溫暖潮濕的環境中繁衍,病菌會造成葉子提前脫落,產量損失幅度會達到80%。亞洲銹菌病于2002年首次出現在巴西,盡管采取了保護性的農藥噴灑措施,但疫情仍在繼續蔓延。 美國農業部(USDA)稱,今年到目前為止佛羅里達有12 個郡發現此病。 另外,阿拉巴馬州也有5個郡、佐治亞有4個、德克薩斯州有1個郡發現了大豆銹菌病。 4、生物燃料需求強勁的推動偏多大豆價格 隨著原油及汽油價格大幅攀升,乙醇這種替代型綠色燃料也越來越吸引人們的注意。受原油價格大幅飆升的驅動,今年全球生物柴油市場出現了強勁需求,其中歐洲以及北美生物柴油行業發展迅速,預計到2007 年底,美國生物柴油需求預計增長一倍,從目前的600 萬噸增長到近1400 萬噸,而歐洲諸國的生物柴油需求也將顯著上升,由于歐盟的壓榨產能都忙于壓榨菜籽油,因而大豆的壓榨量可能下降,相應的會減少大豆進口。然而如果歐盟增加豆油進口,有利于其他大豆出口國增加大豆壓榨量;在生物柴油的原油之中,豆油占有巨大的比重,這也成為了基金大舉介入CBOT 豆油期市的一個重要原因,前期豆油的強勢也給大豆市場帶來了明顯的支撐,因而總體來說,生物燃料需求的增長對大豆的走勢偏多。 按照美國能源署的要求,到2010 年,美國生物柴油的產能要從2004 年的100萬噸提高到1200 萬噸,如以五成生物柴油的原料取自豆油計算,以豆油制成的生物柴油的產能在未來的6 年內,將會逐步增加到600 萬噸以上,相比之下2005 年美國豆油的產量僅僅是909萬噸。同樣在歐洲在南美生物柴油的產量在未來的幾年里將會以數倍的速度遞增,這對大豆市場的利多作用是極為顯著的。 5、全球大豆下年度供給將緊俏 分析機構油世界表示,2006/07 年度全球大豆供給要比當前年度大量過剩的情況緊俏,因為大豆產量預計僅會微幅增加,而消費量卻會凌歷上升。初步估計2006/2007年度全球大豆產量增加約300 萬噸,總量達到2.33 億噸,但全球總消費量將“急劇“增加約1,200-1,300 萬噸。 6、亞洲船運費微漲繼續支撐大豆升水 近期,亞洲航線巴拿馬型船運費率出現微幅上揚行情,主要是由于谷物等船貨流動性較大,且鐵礦石和煤炭運輸需求的增加也支撐了大型船舶的運費,進而為整個航運市場的運費提供了支撐。而目前倍受關注的全球最大鐵礦石廠商--巴西淡水河谷同部分國家鋼鐵廠的談判已經結束,但尚未同中國達成協議,不然向中國運輸鐵礦石數量的增加將會進一步推動本地區船運費率的上揚。而亞洲船運費的走高,直接將會帶動提供給亞洲地區進口大豆升水價格的上漲,目前CBOT 大豆期價處于天氣市的振蕩行情中,而升水價格的居高不下,無疑將會支撐近月到港進口大豆成本的趨高。 7、通脹嚴重,農產品低價吸引基金進駐 當前,因美元過度發行而導致的世界性通貨膨脹苗頭越來越明顯,這已經引起了全球商品投資者的高度重視,金屬價格和能源價格不斷創下歷史新高,原材料價格的暴漲加重了初級產品成本向下游產品傳導的壓力,令投資者增大了對通貨膨脹的擔憂。 豆類商品雖然本身供應寬裕,但也要受到通貨膨脹預期影響。商品需求有兩類,一類是眾所周知的“消費需求”,比如大豆的食用和榨油需求;另一類是不引人注意的“投資需求”,也就是說,有的人購買大豆目的不是為了消費,而是保存下來以供高價出售。投資需求在商品常態環境中不會表現出來,但是一旦出現通貨膨脹苗頭,或者市場普遍預期這種商品價格會上漲,則“投資需求”會迅速增加。在現貨市場上這表現為“囤積現象”,在期貨市場則表現為基金大規模購買。“投資需求”一旦被激發,會迅速改變商品供求現狀。2003 至2004 年的國內大豆牛市運動過程中,貿易商囤積就對牛市拓展起到了決定性作用。當前美元持續貶值、工業品價格連續暴漲,已經吸引了大量場外資金進入商品市場。據標準銀行的估計,到2006年年底,將會有1200 億美元的資金將會投資與商品指數基金;而麥格理估計,目前流入商品市場的基金投資額達900 億美元,而到今年底,這一數字將升至1300 億-1400億美元。 大量熱錢流入商品期貨市場尋找投資渠道,使得期貨品種的金融屬性增強,帶動了整體商品期貨價格的上漲,處于低位的農產品期貨價格有理由繼續成為指數基金覬覦的目標。 四、分類市場簡述 大豆市場: 周初,氣象機構預測,未來一周到十天里,美國中西部地區將會出現比正常更為干燥的天氣,可能影響到大豆作物的早期生長,從而支持大豆期貨強勁上揚。當14.25 美分,報600 美分/ 蒲式耳;8 月大豆收高14.5 美分,報607.25 美分,9 月大豆收高15 美分,報614.5美分/蒲式耳,創下了一周來的高點。其后,由于天氣威脅減,加上外部商品市場黃金、金屬、原油期貨價格大幅下跌,給農產品市場帶來了壓力,7 月合約跌破了600 美分這一關鍵價格。周末,7 月大豆合約報收600.25美分/ 蒲式耳,8月報收606.5美分/ 蒲式耳。 根據美國氣象專家預測,盡管在播種期間美國大豆產區的天氣情況總體良好,但是隨著6 月份美國作物生長季節的來臨,天氣出現旱情的可能性增大,專家預測今年美國產區的氣溫將高于往年平均水平,且上周末曾一度出現創記錄的高溫天氣,干旱的苗頭已經隱現,從小麥前期受到天氣干旱的影響而勁升的行情中可以看出,若美國中西部大豆產區一旦出現不利作物生長的干旱或者病害,大豆走勢會很快發生變化。可見國際大豆天氣市的炒作即將展開,CBOT 大豆期價的下行空間將受到限制,若干旱氣象確認,則大豆期價被拉升的可能性增大。 豆粕市場: 截止6月19日一周,國內豆粕現貨價格震蕩下行。 在周初期貨價格走高的推動下,各地油廠普遍將豆粕銷售報價在上周五的基礎上提高了30 - 50 元不等。其中,山東日照地區有工廠豆粕銷售報價在2150 元/ 噸,實際成交2130元/噸,較上周五提高30 元;當地也有工廠側重出貨,銷售價格略低在2110元/噸,量大價格可以協商;煙臺工廠暫不報價,合同執行速度加快;博興地區有工廠在開市之初,以2060元/ 噸的價格簽訂了數量較多的訂單。江蘇張家港工廠沒有明確對外報價,上午實際成交在2120 元/ 噸,少有訂單,下午給貿易商大單出貨價格調低至2080 元/ 噸。廣西防城港地區豆粕報價提高至2160元/ 噸,實際成交在2110 元/噸左右;湛江地區部分工廠在周邊報價提高的掩護下,以2050- 2060元/ 噸的價格出貨。 油廠方面,在壓榨利潤不高的情況下,借助期價走高這一題材,提高銷售價格的心情較急切。但是由于,連續兩周來市場出貨滯緩,油廠豆粕庫存保持在較高的水平,銷售壓力較大,因此,工廠對于大幅度提升報價存在顧慮,促進出貨、消化庫存應該說是他們目前最迫切的希望。 需求面看,養殖基本面沒有太大的改變,飼料企業對豆粕的需求量相對較小,來自需求面對豆粕行情的支撐力度不足。禽流感的滯后影響仍然存在,我國凍禽出口仍陷入困境。山東、廣東、遼寧、吉林、河南、北京、上海、河北、黑龍江和天津是我國禽肉及產品出口額排名前10 位的省市,根據我們的調查,國際市場對采購我國的禽肉及產品仍有抵觸情緒,上述省市的凍禽庫存量較大,養殖企業不得不減少養殖量。本周山東雞苗價格由0.4 -0.5 元/ 只提高到0.8 元/只,原因是雞苗供應量減少,種雞淘汰率高。畜類養殖虧本經營,不少地區母豬淘汰率較高,存在空欄現象。有飼料企業反映,6 月份的飼料銷量預計將比上月減少30 -40%。 綜合以上,由于國內豆粕現貨市場供大于求的格局沒有發生根本改變,期貨市場天氣市的炒作給了油廠提高銷售報價的機會,但是被動上揚的趨勢往往不夠強勁。本周隨后的幾天,各地豆粕現貨價格震蕩下行,截至周五,各地豆粕實際成交普遍跌至2050-2080元/ 噸一線,飼料企業普遍放低庫存,貿易商出貨緩慢,市場采購清淡。珠三角地區豆粕價格在2080- 2110 元/ 噸這一區間已持續近20 天。油粕價格低迷、出貨滯緩,使得壓榨企業利潤微薄。我們以2450元/ 噸的進口大豆成本來測算,沿海油廠的壓榨利潤預計在10- 40元,而內陸工廠預計已處在盈虧的邊緣。需求疲軟依舊,但成本支撐價格,預計6 月份國內豆粕價格將在2000 -2150 元/ 噸區間內徘徊,部分地區沒有庫容,大豆到港口沒法卸貨,不排除當地豆粕價格逼向2000 元/噸的可能,外盤的動向將是本月國內現貨價格變化的風向標。基于以下的原因,市場對7月中旬的豆粕行情有謹慎看好的情緒。 1、今年大豆進口高峰期較去年提前近3個月,預計7月份大豆到港量將明顯減少。據海關統計的數據顯示,2005年6月份開始,我國進口大豆到港量連續3個月超過250萬噸,其中,6 月份266.8 萬噸,7 月份285.9 萬噸,8 月份277.8 萬噸。而今年,3 月份我國進口大豆243.1萬噸,當然這與2月份進口量萎縮至111.6萬噸不無關系。4月份進口大豆到港在256.8 萬噸,較上年同期提高34.6%。市場預計5 、6 月份進口大豆到港總量在600萬噸左右,單月到港數量均在300萬噸以上,如下圖所示。以往年規律,進口高峰期過后,隨之而來的將是一個大豆到港的相對低谷期,加之,6月份豆粕、豆粕需求較弱,油廠采購原料的積極性減退,預計7 月份進口大豆實際到港量將明顯減少,目前預計在200-220 萬噸。 2、后期大豆到港成本將走出5 月末6 月份的低價區。如下圖所示,6月份港口大豆分銷價格集中在2420-2450元/ 噸,這是今年以來進口大豆成本最低的階段。進入5月份,外部市場(黃金和能源)期價走強,也吸引投機資金在農產品市場作多,美國CBOT 大豆期貨走勢好轉。預計后期壓榨的大豆成本將在2500-2530 元/噸,或者更高。 3、疫情過后,國內禽蛋需求出現恢復性增長,加之,豆粕價格已處于歷史較低水平,與其他蛋白原料相比具有明顯的性價比優勢,因此,業內人士對后期需求預期較好。飼料企業和貿易商的豆粕庫存持續保持在較低的水平,也將成為行情啟動堅定基礎。目前廣東地區肉鴨價已從2.1元/ 斤漲至2.6元/斤,結束了近一個多月虧損的局面。 4、國際大豆市場在庫存壓力巨大、基本面沉重的壓力下,市場人氣難以聚集。但是,在大豆生長關鍵期,影響大豆未來價格走勢的最重要因素還是天氣。 豆油市場: 截止6月19日一周,國內豆油價格震蕩略有走低。 美國農業部發布的報告里預測,2006/07年度美國豆油的用量預計達到202億磅,高于當前年度的190.25億磅,同比增幅高達6.1% ,這主要和生物柴油的需求增長有關。為了滿足美國豆油需求的加速增長,美國豆油庫存需要大幅降低。按照美國農業部的最新預測,2006/07 年度美國豆油庫存為24.19億磅,比當前年度的27.89億磅減少3.7億磅或者14 個百分點。基于以上的原因,CBOT 豆油走勢相對強于大豆和豆粕。 但是,外盤對國內現貨市場促動不大,本周各地豆油價格震蕩略有走低。廣州地區一級豆油價格5400元/ 噸,四級豆油在5150 元/ 噸,較上周下滑20 元左右。華東地區一級豆油價格在5400 - 5430元/ 噸,較上周下滑了30 元左右。山東沿海一級豆油報價在5300元/ 噸,實際成交集中在5280 元/ 噸,四級豆油價格在5090- 5100元/ 噸,與上周基本持平。 就山東口岸來說,本周及下周將是大豆到貨高峰期,本周到貨量在26.6 萬噸,本月剩余大約21.1萬噸大豆將在下周全部到港。天津一級豆油價格在5260- 5270元/ 噸,較上周下滑10 元左右。隨著阿根廷毛豆油價格的降低,中國進口商詢價有所增多。據悉,7 月船期9月到天津CIF 價格在506 美元/噸。 雖然工廠豆油庫存并不龐大,但是豆油行情難有起色的主要原因是需求清淡。 1、低度脫色棕櫚油色澤透亮,可以較大比例地勾兌到一級豆油中,因此嚴重擠占了一級豆油的市場份額。目前天津港口24 度脫色棕櫚油價格在4680 元/噸,18度脫色棕櫚油價格在4900 元/ 噸;山東沿海18 度脫色棕櫚油前期合同價格僅在4820- 4850 元/ 噸,市場需求量較大,導致目前工廠暫時沒有現貨。明顯的價格優勢,使得部分地區的18 度脫色棕櫚油勾兌比例在50%以上。 2、高速公路按里程收費、燃油價格上調等因素,導致公路運輸成本大幅提高,油廠豆油銷售范圍及格局發生了很大的變化。以山東為例,沿海工廠的市場優勢削弱,銷售范圍縮小。首先,省內濟寧、臨沂地區的客戶不再遠赴沿海地區,基本改為在本地采購,目前臨沂、濟寧地區一級豆油價格在5260 元/ 噸。其次,依靠汽運的省外客戶也明顯流失,來自河南、江蘇北部的采購量明顯減少。 3、經銷商多持觀望心態,采購謹慎。綜合供需兩方面的因素,如果沒有外盤持續上漲的拉動,我們認為豆油在9月份之前不會有太大的波動。 五、國際基金持倉追蹤 美國商品期貨交易委員會(CFTC)持倉報告最新顯示,商品基金在芝加哥期貨交易所(CBOT)的大豆以及豆粕期貨和期權上繼續減持凈空單部位。 截至6 月13 日的一周, CBOT 大豆期貨上總持倉共379960 手,基金繼續增持多單,減持空單,凈空單減至3229 手,而前一周凈空單則為12484 手。 截至6 月13 日的一周,商品基金在CBOT 大豆期貨期權上持有4946 手凈空單,比一周前減少8159 手。其中多單數量為57,997手,比一周前提高1,469 手,空單62,943手,比一周前減少6,691 手,空盤量為484,407 手,一周前為480,847手。 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| Excel服務器功能強大 |

| 21世紀狂賺錢--絕招 |

| 韓國親子裝,新生財富 |

| 1000元小店狂賺錢 |

| 39健康網=健康金礦 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 99個精品項目(賺) |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |