利空因素有望逐步淡化 大豆市場將孕育新的生機(2) |

|---|

| http://whmsebhyy.com 2006年03月24日 08:24 創元期貨 |

|

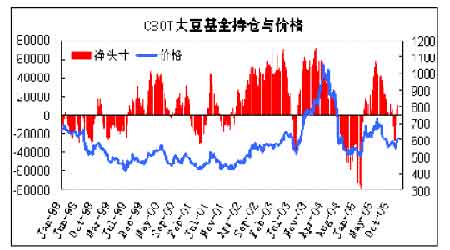

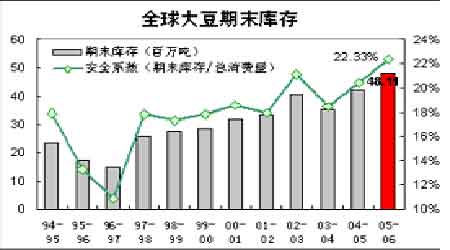

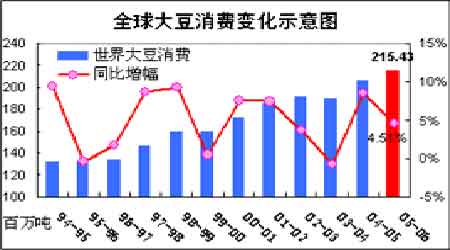

在2005年上半年的后期,國際大豆市場行情猛烈,趨勢明顯,市場調整幅度相對有限。由于2月份巴西南部地區干旱,使得基金空頭大舉回補,不到四周的時間內平掉了近8萬張凈空單,并且反手做多,從而大豆期價出現強勁反彈,漲幅達到了180多美分。同期,美國農業部不斷調低巴西大豆產量。5月下旬,由于美國出現低溫干旱天氣對大豆出苗形成不利以及亞洲銹菌病題材,使得美農業部公布的大豆優良率一路下調,基金重新入場不斷推升期價走高。 二、指數基金的炒作,進一步推升大豆期價走高 在年初的上漲行情中,商品基金快速平倉空單頭寸成為了推動價格上漲的主要動力之一。2004年下半年以來,國際大豆市場一直籠罩在全球大豆豐產和期末庫存創造歷史新高的壓力之下,商品基金在芝加哥大豆合約上持有較重的凈空頭寸,2005年2月8日基金凈空單曾達到創紀錄的7.8萬手,而當南美干旱天氣以及05/06年度美國新季大豆等利多炒作浮出水面以后,長期壓抑的市場利空氛圍得以全面釋放,商品基金的平倉進度之快讓我們瞠目結舌。根據CFTC的報告,截止到2005年2月22日,商品基金在大豆上的凈空單已經減少至2.9萬手,而到3月初,基金在大豆上的持倉結構轉為凈多。應該說,芝加哥商品基金空頭頭寸的大量平倉成為了年初國際大豆市場重新啟動的主要動力,2005年2、3月份芝加哥大豆從500美分迅速上漲至690美分,漲幅38%。 芝加哥大豆3月16日從691美分的階段性高點回落以后,4、5月份基本運行在600-650美分的震蕩區間,此段行情屬于巴西大豆干旱天氣產量利多炒作之后的理性回調,市場也開始將注意力逐步轉向美國中西部主產區的天氣狀況。每年的5-9月份通常是芝加哥大豆市場傳統的天氣炒作階段,即使2004年美國大豆產量達到創歷史的8548萬噸,9月份也出現過早霜天氣的炒作,2005年5月份國際大豆市場已經開始提前談及美國天氣,特別是有氣象學家和分析機構聲稱,2005年芝加哥地區春季的干旱程度是自1871年以來排列第六位,這也在很大程度上刺激了商品基金2005年春季介入大豆市場的積極性。 此外,由于全球大宗商品價格走勢的CRB指數正處于過去33年新高,而大豆價格仍在過去33年的價格箱體底部徘徊,這明顯存在的反差顯然不合理,而糾正這一不合理的任務現在落到了指數類投機基金頭上。他們的交易大多從宏觀面入手,或者簡單的從資產配置角度入手,很少過多顧及商品的真實基本面。如此一來,國內外農產品市場以商品基金和現貨商為主導的資金結構將發生裂變。來自股票、債券、房產等的資金紛紛介入商品,他們有的頭寸并不在CFTC持倉表上反映出來。他們的介入,使市場中商品基金(大部分時間是多頭)和現貨商(大部分時間是空頭)對壘的天平向多頭傾斜。這是因為這些新基金大部分是只買不賣,而且大部分是長期持有。2005年我們已經見證了美國指數基金在國際大豆市場上的作用,而2006年指數基金是否再度興風作浪,還是讓我們拭目以待。 三、禽流感在全球大規模爆發,期價受此影響大幅回落 從2005年6月份開始,新一輪禽流感疫情在全球蔓延,東南亞、歐洲、非洲等地區國家都籠罩在了恐慌之中,世界衛生組織不斷警告,全球大規模蔓延流行禽流感將不可避免。同時在中國國內禽流感疫情也出現蔓延的跡象,禽流感疫情使得大豆市場的走勢出現了急劇的轉變,加之庫存的不利影響,期價開始應聲回落 隨著2005年美國大豆產量的最終塵埃落定,05/06年度世界大豆庫存絕對值和庫存需求比均將創造歷史新高也成為了不爭的事實。根據各國分析機構的調查,2005年巴西和阿根廷兩個南美大豆主產國的大豆播種面積總體不會出現太大的波動,而美國農業部2005年12月份預測,05/06年度巴西大豆產量為5850萬噸,阿根廷大豆產量為4050萬噸,如果2006年年初南美天氣不出現意外,巴西和阿根廷兩國大豆產量也將達到創紀錄的一億萬噸。 進入10月中旬,全球爆發禽流感,導致禽鳥甚至人類死亡的報告。亞洲、歐洲、南美等國家相繼出現禽流感導致大規模禽鳥死亡的疫情,全球陷入到禽流感的陰影籠罩中。我國也陸續出現禽流感。疫情的出現對下游飼料行業和養殖行業打擊很大,大量宰殺存欄家禽使得養殖業對飼料需求大大下降。再加上市場對禽流感疫情的未來的如何演變以及對人類能帶來多大影響都是不得而知,期價一路下跌。在供求方面,美國農業部11月報告中繼續調高大豆的單產、產量及期末庫存,禽流感的大面積擴散、美國農業部11月報告調高大豆單產、產量及期末庫存數據,同時還調減大豆出口數字。上述數字提高,使大豆價格在原有利空格局下應聲而落再下臺階。大連大豆主力合約最低見到2505元。同期,CBOT大豆也跌至544.2美分半年以來的最低點。 受禽流感疫情不斷擴散的影響,2005年7月份以后中國國內豆粕和豆油價格持續下跌,大豆加工企業持續陷入壓榨虧損狀況或者盈虧邊緣,在此情況下2005年下半年中國買家采購進口大豆特別是05/06年度新季美國大豆的進度明顯不如往年。加之04/05年度巴西和阿根廷兩國大豆豐產,南美大豆對中國的集中裝運銷售時間較正常年份延長,這對05/06年度美國大豆銷售構成了相當壓力,2005年9月份以后中國買家對美國大豆的采購數量明顯低于去年同期,市場相信美國農業部將對05/06年度美國大豆的出口預期重新判定,美國農業部7月份的月度報告曾預測,05/06年度美國大豆出口將達到創紀錄的3089萬噸,高于04/05年度的3021萬噸,而到2005年12月份此預測值下調至2776萬噸。 四、2006年利空因素逐步淡化 期價有望探低回升 2006年下半年國際大豆市場有望重新啟動的主要利多因素之一是世界大豆旺盛需求,過去幾年美國和中國等主要需求消費國的大豆年消費量逐年遞增在很大程度上帶動了世界大豆的整體需求,而近兩三年增長速度出現了明顯加快的跡象,我們預計需求因素將成為2006年芝加哥大豆市場重新啟動的推動力之一。同時我們不能忽視的是2006年美國種植主產區的天氣狀況,同南美主產區截然相反的是,2004年和2005年美國大豆連續兩天豐產,我們認為2006年再度豐產的可能性很小,屆時美國中西部的天氣炒作很可能再度成為推動價格走高的催化劑之一。 此外,隨著天氣的逐步回暖,夏季的來臨也將會進一步減輕禽流感大規模爆發的可能性。這從去年年末的走勢就可以驗證這一估計,05年自11月底大豆探底以來,大連大豆主力合約價格從2500附近開始反彈,在短短一個月時間里,漲幅超過200點。期間也沒有出現明顯的調整,最高點接近2800元大關。美盤大豆也從544美分的低點上漲70美分。大連市場走勢相對強于CBOT。前期受禽流感影響的熱情在禽流感消退后得到釋放,市場出現報復性反彈,這和11月中下旬的持續下跌形成鮮明對比。 而基金的推動作用也不容忽視,推動商品價格的最為直接動力就是資金,資金能夠沖擊商品按照現有供求而設定的價格模型,并形成由資金所主導的新的價格區間。在不久的未來,農產品市場上也有可能上演金屬市場上已經發生的故事:資金改變價格(推動價格回升)--價格影響供求(價格回升吸引更多買入需求)--偏緊的供求進一步影響價格。 總之,在目前全球供求未發生重大變化的情況下,2006年農產品市場會受到工業品價格高企的影響,對農產品的"工業題材"的炒作將成為2006年和2007年大資金的必然選擇。而一旦農產品在供應鏈條上出現問題,比如,本年度阿根廷干旱、來年度美國因為亞洲銹菌病的蔓延而減產等,那么大豆市場很有可能在利空因素逐步淡灰的背景下,在2006年完成探低回升的走勢。 |

| 新浪首頁 > 財經縱橫 > 大豆研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 介入教育產業賺錢快 |

| 太陽能空調節電75%圖 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |