06年豆市熊市仍是主基調 但直接下跌阻力重重(2) |

|---|

| http://whmsebhyy.com 2006年02月08日 08:41 天地期貨 |

|

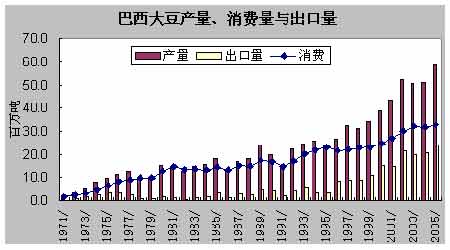

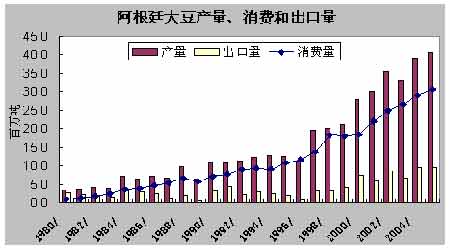

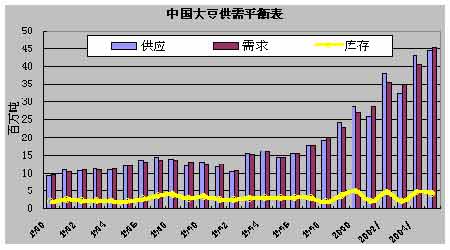

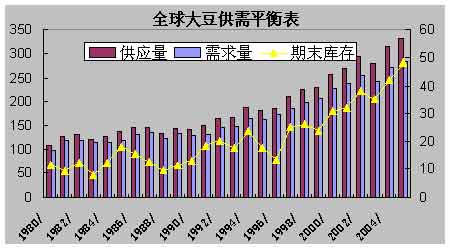

2、南美:04/05年度巴西南部大豆主產區發生嚴重旱情致使大豆減產,最終產量維持在5100萬噸,與其前兩年的產量相當;而阿根廷在良好的天氣下大豆產量達到了創記錄的3900萬噸。據美國農業部12月份月度供需報告預測,05/06年度巴西大豆產量為5850萬噸,阿根廷為4050萬噸,均是創紀錄的水平。這也給05/06年度全球大豆市場帶來沉重的壓力。 3、中國:由于中國05年大豆主產區天氣狀況良好,國產豆只比上一年度的1740萬噸低40萬噸,為1700萬噸。據12月份USDA預計,05/06年大豆進口量為2750萬噸,加上年初庫存470萬噸,則05/06年度供應量為4920萬噸,而需求量為4475萬噸,扣除35萬噸的出口量,因此預計期末庫存為410萬噸,略低于上一年度的庫存。總體上看本年度,國內大豆供應充足。 4、全球:由于05/06年度,美國大豆豐收,加上南美產量預期繼續創新高,因此全球大豆產量預計為2.22億噸,比上一年度的2.13億噸高出900萬噸;全球需求預計為2.15億噸,因此05/06年度全球大豆期末庫存較上一年度的4209萬噸增加至4811萬噸,意味著連續第二個年度增加。 綜上所述,根據美國農業部12月份的月度供需報告看,全球大豆市場仍供大于求。 三、要點分析 (一)關于美國農業部報告的解讀。美國農業部月度供需報告是全球公認的最具權威性的預測報告,它的數據幾乎函蓋了全球大多數國家的基本情況,這是一般個人和機構無法做到的,因此無論其對錯都會對市場產生重大影響。但由于其服務的對象主要是美國農民和農場主,因此其觀點難免帶有傾向于美國利益的一面,加上自然災害等事先無法預料因素的影響,導致其最初的預測數據與最后的真實情況往往大相徑庭,也正因為如此,美國農業部每月都對預測數據作出調整,引起大豆期現價格大起大落,這在近幾年中屢見不鮮。 美國農業部12月份的月度供需報告對于05/06年度全球大豆市場的供需狀況預測非常偏空,如將全球大豆庫存調高至4811萬噸,比上一年度高出602萬噸,表明05/06年度全球大豆市場供大于求的狀況比上一年度更加嚴重,但這一觀點并沒有獲得期貨市場的認可,目前CBOT黃豆的價格比去年同期高出47.6美分,連豆605合約高出去年同期151元。這說明美國農業部報告的預測數據可能存在一定的水份,我們認為主要表現在以下兩個方面: (1)對05/06年度產量預測中,阿根廷為4050萬噸,高于去年最終產量150萬噸,巴西為5850萬噸,高于上一年度的實際產量750萬噸,目前巴西亞馬遜河流域遭受著百年不遇的大干旱,而阿根廷也出現了干旱的勢頭,這意味著南美大豆最終產量不僅具有很大的不確定性,而且很可能被高估。 (2)美國在今年6 月份遭受了一定程度的干旱,而美國農業部報告的單產水平卻創出42.7蒲式耳/英畝的歷史新高,市場對于美國農業部的這一數字多持懷疑態度,因為這一數字要在06年1月份的報告中才能最終確認。 (二)大豆市場緣和“談旱色變”。近幾年來,無論是牛市大漲還是熊市中的次級反彈,市場炒作的主要題材幾乎都是大豆主產區干旱。03年中美嚴重干旱,全球大豆庫存銳減,豆價暴漲;04年上半年南美干旱,加上亞洲銹病菌導致大豆牛市到達頂峰--1064美分;05年上半年的次級反彈走勢中,先是巴西干旱,接著又是美國干旱,豆價持續上揚。 干旱題材為何對市場有如此大的影響力,除了它會引起大規模同比減產或預期減產之外,還因為它是任何個人力量都無法左右的天災,空頭即使資金實力再雄厚難以抵擋豆價的上漲,多頭則輕松大獲全勝。但是過早炒作干旱題材容易引起巨大的天氣升水,一旦天氣狀況改善,多頭必遭殘酷的升水擠兌。 2005年12月,無論是連豆、還是CBOT黃豆都出現了顯著的上漲走勢,是反彈還是反轉,市場爭論很大,目前還難有定論,價格行為本身也沒有給出確信的答案,但市場炒作的題材無疑就是阿根廷干旱。南美大豆11月份開始播種,12月份結束,截止12月25日,阿根廷大豆播種了86%,很明顯,現在就認為阿根廷干旱能給其最終產量帶來重大影響還為時太早,除非干旱狀況進一步持續惡化,否則一旦天氣狀況改善,此前的干旱不會對其最終產量帶來實質性影響。但CBOT黃豆和連豆已經對阿根廷干旱題材的炒作已近1個月,價格也炒高了11.1~13.8%。很顯然,南美干旱題材炒作是太早了,留給了市場太多的不確定性,目前期價是否存在天氣升水則完全取決于南美后期的天氣狀況。如果干旱持續惡化,價格無疑會上漲;如果改善,價格上漲則需要新的利多題材,否則就會面臨擠兌天氣升水的境地。 (三)、大豆實際價值存在被低估現象。 1、05年大豆生產成本上升,豆農收入微薄。據調查04年黑龍江農民的種植成本為1900元/噸;05年在化肥、農藥、其他農資價格上漲下,大豆種植成本已經上升至2000-2100元/噸的水平(也有調查結果顯示,大豆目前的種植成本大約是2300元/噸左右)。今年黑龍江大豆收購價最低2200元/噸,目前為2400元/噸左右,以種植成本2100元/噸算,豆農最低收益率為4.76%,當前收益率為14.29%,因此豆農的收入相當低,這直接導致了今年豆農強烈惜售。美國方面,由于能源價格大漲,造成化肥、農藥等生產資料價格大幅上升,估計今年的大豆種植成本每英畝要增加35美元。中西部良田的出租費每英畝也將增加10-25美元,總體費用每英畝將增加60-85美元。從豆農的成本與收益比看,在全球經濟強勁增長的今天,大豆的相對價格的確偏低。 2、全球物價水平仍處高位,比價效應凸顯大豆價格偏低。商品價格走勢總體上受供求關系制約,但也受其它因素影響,如比價效應。代表全球物價水平的CRB指數2005年收在329.28點,較2004年的A點上升45.38點,漲幅15.98%,表明全球物價水平仍處于歷史高位,而且通脹的預期在增強。2005年大豆,不僅年度同比漲幅(CBOT黃豆漲幅為9.8%,連豆主力605合約漲幅為5.2%)落后于全球物價整體水平的升幅,而且從歷史價位上看,也是遠遠低于全球整體物價水平。近期,一直很難漲的大宗商品如玉米、鋁等也出現大漲走勢,而05年引領全球物價漲勢的原油和銅等也抗拒回調,后市有進一步大漲的趨勢。種種跡象表明,06年上半年,全球存在通脹加劇的可能,將進一步凸顯大豆比價偏低。 3、雖然大豆供應進一步過剩,但需求仍很旺盛。2005年,中國的養殖業雖然受到了豬鏈球菌、禽流感等大規模傳染性疾病的困擾,但豆粕的需求量仍很旺盛。按USDA12月報告,03/04年度中國需求量為1954萬噸,04/05年度為2343萬噸,預計05/06年度高達2683萬噸,增勢相當明顯。這主要與三個因素有關,一是隨著我國經濟持續高速增長,國民生活水平普遍提高,禽、肉、蛋類消費總量持續增漲,帶動了養殖業的發展和豆粕的需求。二是政府為增加農民收入,解決三農問題,大力扶持養殖業的發展。三是我國大豆初榨能力大幅提高,保障了豆粕的供應能力。全球03/04年度豆粕需求量為12892萬噸、04/05年度為13765萬噸、預計05/06年度為14528萬噸。雖然全球豆粕需求增幅低于中國,但仍處于較快增長之中。全球及中國豆粕需求旺盛確保了全球大豆需求仍很旺盛。如我國04/05年度大豆進口高達2580萬噸,05/06年度預計為2750萬噸。需求旺盛會沖淡供應過剩帶來的壓力,因此有需求保障的供應過剩不同于需求萎縮的供應過剩。從這個角度上講,我們不能因大豆供應過剩而過份看低大豆價格。 4、市場看漲氛圍濃厚。CBOT黃豆和連豆均處于次級反彈走勢之中,而且CBOT黃豆在550~600美分一線構筑了一個長達三個月的大型底部,加上南美干旱題材的炒作,國際國內豆市看漲氛圍濃厚,在這種向上的氛圍中,大豆價值被低估的題材比較容易獲得市場的認可,基金很可能會進一步增持CBOT黃豆的凈多頭寸。 四、后市展望 (一)2006年大豆市場難以出現大牛市行情。 由于05/06年度美國大豆繼續豐收,加上南美大豆產量預期繼續創新高,因此05/06年度全球大豆期末庫存較上一年度的4209萬噸增加602萬噸,至4811萬噸,意味著連續第二個年度期末庫存增加。雖然這其中存在較大的不確定性和一定的水份,但05/06年度期末庫存要比上一年度還要低是比較困難的。因為05/06年度阿根廷的種植面積增加,預計將由04/05年度的1455萬公傾增至05/06年度的1515萬公傾,增幅4.12%。在此基礎上,美國農業部預計05/06年度阿根廷大豆產量增至4050萬噸不是沒有可能的,只是不能確定。04/05年度巴西出現嚴重旱災,其大豆產量最終為5100萬噸,雖然我們無法確定05/06年度巴西大豆產量最終能否達到美國農業部所預計的5850萬噸,但要比上一年度產量還低是相當困難的。而美國農業部在1月份月度供需報告中對美國05/06年度大豆產量可能會有所下調,但幅度有限。總之,我們認可05/06年度全球大豆期末庫存將會增加的看法,即全球大豆供求關系仍朝供大于求方向發展,因此我們認為2006年全球大豆市場走出大牛市相當困難。 (二)不排除熊市中出現強勢次級反彈可能。依據如下: 1、豆市底部基本明確。據美國12月份月度供需報告預計05/06年度全球大豆期末庫存高達4811萬噸,比04/05年度高出602萬噸,應當說市場已經知道了05/06年度豆市最偏空的情形,但是連豆和CBOT黃豆價格都沒有創出新低,05年較04年價格重心不但沒下移,反而還上移,尤其是CBOT黃豆表現得更加明顯。因此我們認為CBOT黃豆05年的低點544.2美分和04年的502.4美分一樣都是強有力的重大支撐位,06年期價要連破這兩大支撐位并不容易,尤其是06年上半年幾乎是不可能的,因為05/06年度全球大豆最偏空的情形已被市場預見清楚了,如果阿根廷和巴西干旱持續,則05/06年度全球大豆期末庫存下調,這是建立在最大利空假設之上的重大利好;如果干旱影響不大,最終也不過是最大的利空兌現而已,期價要破05年和04年的低點仍然不容易。綜上所述,我們認為500美分一線仍然是CBOT黃豆06年上半年的底線,同理2500點一線也是連豆06年上半年的底線,這一點市場已表達得相當清楚。 2、我們認為06年豆市熊市仍是主基調,但并不是說06年豆市會承接05年下半年的跌勢直接下跌。相反,由于05年連豆和CBOT黃豆價格重心是上移的,進一步確認了04年的底部的有效性,因此06年雖然熊市仍是主基調,但期價直接下跌是阻力重重,向下是價格阻力最大的運行路徑。按照20世紀初美國最偉大的投機家利弧·摩爾的觀點價格總是沿著阻力最小的路徑運行,我們認為06年上半年豆市價格整體不是向下,而是向上運行。也就是說06年如同05年一樣,豆市熊市下跌空間主要來自于期價的次級反彈走勢,而不是直接向下拓展空間,這一點目前已經得到了CBOT黃豆走勢的印證。 3、06年上半年CBOT黃豆次級反彈走勢只有靠基金增持凈多單炒作南美干旱題材來推動了,因此南美干旱題材是關鍵。在此基礎上生物柴油概念、大豆價值低估、中國因素、亞洲銹病菌等題材也可能會有所發揮,但如果南美干旱不持續惡化,上述題材也難以獲得市場的認可。 4、我們認為06年CBOT黃豆次級反彈的上限仍在700美分附近,可能會高一點,也可能會低一點,最終結果要看基金對干旱等題材發揮的程度。但對于06年連豆,我們沒有看得那么樂觀,因為連豆并沒有CBOT黃豆那樣存在一個可以依托的底部形態,而且還存在人民幣升值困擾,因此預計次級反彈走勢可發揮的上限空間在3100點上下。 天地期貨 吳林 |

| 新浪首頁 > 財經縱橫 > 大豆研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 猶太億萬富翁賺錢36計 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |