—–æø£∫2005ƒÍ¥Û∂π –àˆ––«Èùqµ¯ª•¨FÔLæ∞∏˜Æê(3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006ƒÍ02‘¬08»’ 08:11 Ωõ“◊∆⁄ÿõ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

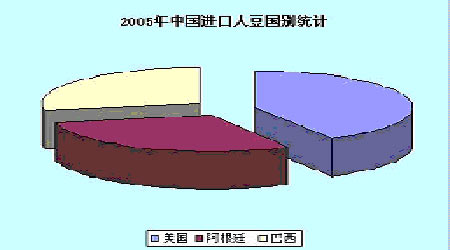

°°°° °°°°÷–á¯â∫’•”√¥Û∂π÷˜“™“‘þMø⁄¥Û∂πûÈ÷˜£¨þMø⁄¥Û∂π’•”Õ±»¿˝‘⁄80%◊Û”“£¨“Ú¥À÷–á¯á¯É»µƒ’•”Õœ˚ŸM¡øªÚ’þ’f «¥Û∂πþMø⁄¡ø «”∞Ìëá¯ÎHá¯É»¥Û∂πÉr∏Òµƒ“ªÇÄ÷ÿ“™“ÚÀÿ°£”…”⁄á¯√Òœ˚ŸM≤ªîý‘ˆº”£¨”Õ÷¨––òI“郣≤ªîýîU¥Û£¨èƒÈL∆⁄ø¥£¨ΩÒ∫ÛŒ“á¯å¢þMø⁄∏¸∂ýµƒ¥Û∂𰣑⁄2005ƒÍ£¨á¯É»”Õ÷¨∆ÛòIµƒ»’◊”≤ªÃ´∫√þ^£¨”»∆‰ «…œ∞΃Ͱ£‘⁄¥∫πùþ^∫Û£¨∆⁄ÿõÉr∏Ò¥Û∑˘…œùq£¨¥Û∂π¨Fÿõº∞œ¬”Œ––òI–ߓʪÿ…˝£¨”ÕèS∏˘ì˛ÆîïrB÷≥–ß“Ê«ÈõrÕ∆À„Œ¥ÅÌ2-3ÇÄ‘¬µƒ∂π∆…–Ë«Û£¨“Ú¥À“ªø⁄ö‚∂®¡À…œ∞΃͔√µƒ¥Û∂𣨵»¥Û∂πµΩ∏€“‘∫Û£¨á¯É»µƒ«Èõr“—Ωõ∞l…˙¡À∫Ð¥Ûµƒ∏ƒ◊É°£”ÕèS≤ªµ√≤ª√Êå¶Ãùìpµƒ¨Fåç«Èõr°£ÆîƒÍ∂ýîµïrÈg”ÕèSª˘±æÃé”⁄ÃùìpªÚ±£±æÝÓëB£¨«∞é◊ƒÍµƒÔLπ‚≤ª‘Ÿ÷ÿ¨F°£¥ÀÕ‚£¨á¯É»þÄ–¬Ω®¡À2-3º“–¬”ÕèS£¨∆‰“郣∂ºþ_µΩ÷–µ»ÀÆ∆Ω“‘…œ°£ì˛á¯º“ºZ”Õ–≈œ¢÷––ƒ◊Ó–¬Ωy”㣨2005ƒÍƒÍµ◊Œ“ᯥÛ∂π‘O”ãâ∫’•ƒÐ¡¶þ_µΩ8300»fá磨ð^ƒÍ≥ı‘ˆº”¡À1000»fáç◊Û”“£¨∂¯åçÎHÈ_𧬠÷ª”–40%“‘…œ°£–¬∆ÛòIµƒº”»Îº”Ñ°∆ÛòI÷ÆÈgµƒ∏ÇÝ飨”Õ÷¨––òI¿˚ùôœ¬Ωµ£¨”–‘S∂ý∆ÛòIÃùìp…ı÷¡µπÈ]°£”Õ÷¨––òI÷ÿ–¬œ¥≈∆£¨√ÒÝIŸY±æ÷ùuÕ∆Õ∆≥ˆ£¨Õ‚ŸY¿^¿mùBÕ∏£¨’˚ÇÄ∏Òæ÷∞l…˙◊ɪذ£ºŒº™ ’ŸèƒœÕ®åö∏€, ’Ÿèñ|ð∏»AÞr°£…Ó€⁄ƒœÃÏ”Õ∆…◊‚ŸUñ|ð∏∏ª÷Æ‘¥°£’øΩ≠»AÞr30%π…∑ðÞD◊åΩoÕ–∏£°£∞Óª˘ ’Ÿè»˝æS”Õ÷¨Œª”⁄»’’’µƒ¥Û∫£”ÕèS»´≤øπ…∑ð°£ÅÌåöπ»ŒÔ◊‚ŸU’øΩ≠π≈d”Õ÷¨°£ °°°°èƒΩÒ∫Ûø¥£¨á¯É»”Õ÷¨––òI÷ÿΩM”˙—ð”˙¡“£¨¥Û–°∆ÛòI÷ÆÈg£¨¥ÛèS≈c¥ÛèS÷ÆÈg£¨øÁá¯π´Àæ≈cá¯É»ŸY±æ÷ÆÈg∂ºï˛”–Æa…˙ºÊ≤¢ ’Ÿè°£◊Ó∫Ûï˛–Œ≥…òO¥Û∆ÛòIºØàF÷ÿ–¬∑÷∏Ó –àˆ°£Õ®þ^∏ÇÝé°¢ºÊ≤¢÷ÿΩM÷Æ∫Û£¨”Õ÷¨∆ÛòIµƒ≥…±æï˛ΩµµÕ£¨Æa∆∑Ÿ|¡ø÷∏þ£¨πпÌÀÆ∆Ω…œ“ªÇÄ≈_ÎA°£á¯É»ÆaƒÐþ^ £÷≤ΩæèΩ‚£¨’˚ÇÄ––òI¿˚ùô⁄Ö”⁄∆Ωæ˘ªØ°£ °°°°÷–ᯥÛ∂ππ©–Ë∆Ω∫‚±Ì ÜŒŒª£∫«ßáç

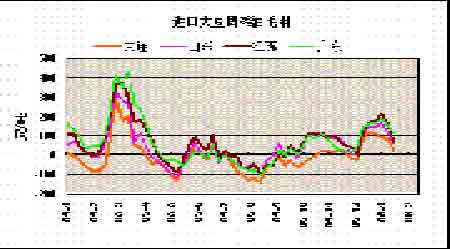

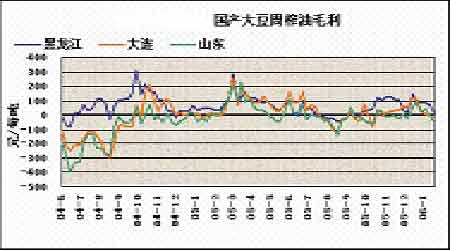

°°°°ŸY¡œÅÌ‘¥£∫ñ|∑Ω∞¨∏Ò °°°° °°°° °°°°3°¢«ð¡˜∏–“þ«È °°°°H5N1∏þ÷¬≤°–‘«ð¡˜∏–“þ«È◊‘2003ƒÍµ◊±¨∞l∫Û£¨æÕ « –àˆ“ª÷±µƒÎ[ªº£¨2005ƒÍ10‘¬”…”⁄∫Ú¯Bµƒþw·„£¨«ð¡˜∏–ΩK”⁄‘Ÿ¥Œ±¨∞l£¨≤¢«“ÑðÓ^√Õ”⁄2003ƒÍ£¨≤®º∞µΩÅÜöW¥ÛÍ루 Ð≤®º∞µƒá¯º“”–£∫‘Ωƒœ°¢”°ƒ·°¢º”ƒ√¥Û°¢∂Ì¡_Àπ°¢¡_ÒRƒ·ÅÜ°¢œ£≈D°¢øÀ¡_µÿÅÜ°¢Ã©á¯°¢Õ¡∂˙∆‰°¢”¢á¯°¢»’±æ°¢»µ‰°¢∏ÁÇê±»ÅÜ°¢∑∆¬…Ÿe°¢ºÌ∆“’Ø∫Õ÷–ᯣ¨»´«Úì‰ö¢«ðÓê1.5É|÷ª“‘…œ£¨≤¢‘Ï≥…»ÀÜTÀ¿Õˆ°£‘⁄≥ˆ¨F∏þ÷¬≤°–‘«ð¡˜∏–“þ«È∫Û£¨œýÍP᯺“∫ÕµÿÖ^º“«ð≥ˆø⁄òI еΩ÷¬√¸¥ÚìÙ£¨±æá¯∫Õ±æµÿÖ^É»≤øº“«ðº∞«ðµ∞–Ë«Û“≤¥Û∑˘úp…Ÿ£¨Ôï¡œòI∫ÕÔï¡œ‘≠¡œ –àˆ“Ú¥À еΩþBéß”∞Ì루∏þ÷¬≤°–‘«ð¡˜∏–ÎSº¥≥…ûÈÆî«∞á¯ÎHºZ”Õº∞Ôï¡œ –àˆ…œ◊Ó÷ÿ“™µƒÿì√Ê”∞Ìë“ÚÀÿ°£ °°°°∫Õ2003ƒÍµ◊∞l…˙µƒ«ð¡˜∏– ¬º˛≤ª“ªò”£¨ Æ‘¬∑ðÈ_ º‘⁄»´«Ú±¨∞lµƒþ@¥Œ«ð¡˜∏–“郣¥Û°¢∑∂á˙èV£¨–ŒÑðá¿æ˛ø…ƒÐ≥¨þ^ –àˆ‘≠Å̵ƒπ¿”ã°£ì˛Ωy”ã¥À¥Œ«ð¡˜∏–£¨÷–á¯π≤≤∂ö¢2118.42»f÷ªº“«ð£¨ÉH∞l…˙‘⁄þ|åé∫⁄…Ωµƒ«ð¡˜∏–º“«ðì‰ö¢îµ¡øþ_µΩ600»f÷ª£¨œýÆî”⁄“ªÇÄ‘¬π©ë™±±æ©µƒœ˚ŸMø£¨≤¢«“ì˛ÞròI≤ø”–ÍPÓIåß∑Q“þ«Èð^Îyøÿ÷∆°£Õ¨ïr£¨–l…˙≤øÕ®àÛ¡À∫˛ƒœ °œÊÃ∂øh3¿˝≤ª√˜‘≠“Ú∑Œ—◊≤°¿˝µƒ”–ÍP«Èõr£¨“≤º”Ñ° –àˆå¶«ð¡˜∏– «∑Òï˛»Àǘ»Àµƒì˙ën°£èƒ√ΩÛwàÛµ¿ø¥£¨«ð¡˜∏–“—Ωõ“˝∆¡À≤ø∑÷π´±äø÷ª≈£¨þ@嶜˚ŸM¥ÚìÙï˛ «æÞ¥Ûµƒ£¨Ω≠ÃK°¢…Ωñ|°¢…œ∫£µ»µÿB÷≥àˆº“«ð‰N €ÛEΩµ20-40%°£èƒ∂®¡ø…œø¥£¨«ð¡˜∏–å¶á¯É»∂πÓê –àˆ¿˚ø’”∞Ìë墓™≥÷¿m÷¡…Ÿ“ªÇÄ‘¬ïrÈg£¨þ@÷˜“™ «”…”⁄∫Ú¯Bǘ≤•≤≈ÑÇÑÇÈ_ º°£ °°°°‘⁄Œ“á¯≥ˆ¨F«ð¡˜∏–“þ«È∫Û£¨÷–ᯫðÓêÆa∆∑≥ˆø⁄º¥Õ£÷π°£Îm»ªÆî«∞Œ“ᯫðÓêÆa∆∑≥ˆø⁄øÇ¡øÉH’º»´ƒÍá¯É»Æa¡øµƒ5%£¨µ´±ä∂ý≥ˆø⁄Õ‚œÚ–ÕB÷≥∆ÛòI∂ÃïrÈgœÎîU¥ÛÉ»‰N –àˆ“≤ «∫пßÎyµƒ°£“Ú¥À£¨«ð¡˜∏–“þ«Èµƒ≥ˆ¨F∫ÕîU…¢≤ªÉHå¢å¶á¯É»º“«ðº∞Æa∆∑µƒ‰N €‘Ï≥…òO¥Û¥ÚìÙ£¨Œ¥ÅÌ“ª∂ŒïrÈgÉ»þÄå¢á¿÷ÿ”∞Ì댓ᯖ۫ðÆa∆∑µƒ≥ˆø⁄ –àˆ«∞æ∞°£ °°°°2005ƒÍµƒ«ð¡˜∏–“þ«È±¨∞l∫Û∫Õ…œ¥Œ(2003ƒÍµ◊)∞l…˙µƒ«ð¡˜∏–“þ«Èœý±»”–»Áœ¬é◊¸c≤ªÕ¨£∫1°¢èƒ±¨∞lµƒ∑∂á˙ø¥£¨±æµÿ‘O”ã4ÇÄ °£¨…œ¥Œ≤®º∞µΩ16ÇÄ °£¨±æ¥Œ«ð¡˜∏–±¨∞lµƒ∑∂á˙ƒø«∞ø¥þhþh…Ÿ”⁄…œ¥Œ£¨µ´ «èƒ“þ«Èµƒá¿÷ÿ≥Ã∂»ø¥£¨ì˛πŸ∑ΩàÛµ¿£¨”–µƒµÿÖ^Îy“‘øÿ÷∆£ª2°¢èƒ√ΩÛw–˚ǘø¥£¨±æ¥Œ“þ«È√ΩÛwàÛµ¿ « ¿ΩÁ∑∂á˙µƒª˘±æ∆´÷––‘µƒ¿Ì–‘àÛµ¿£¨∂¯…œ¥Œá¯É»àÛµ¿Ñt”–¸c≤ª¿Ì–‘£¨Ωo –àˆ‘Ï≥…µƒìp ßð^¥Û£ª3°¢èƒ –àˆµƒ–ŒëBø¥£¨þ@¥Œ“þ«È‘Ï≥…µƒ”∞Ìë∫Õ…œ¥Œ“≤”–À˘≤ªÕ¨£¨2004ƒÍ≥ı «–Û«ðB÷≥”Ø¿˚ð^∫√µƒ÷Ð∆⁄£¨B÷≥—aô⁄∑eòO£¨«ð¡˜∏–Îm»ª‘Ï≥…ð^¥Ûµƒ”∞Ì루µ´ «‘⁄¿˚“ʵƒ⁄ÖÑ𜬣¨–Û«ð—aô⁄“¿»ªð^∫√£¨∂¯þ@¥Œ≤ªÕ¨£¨ƒø«∞–Û«ðB÷≥¿˚ùô∆’±È≤ª∫√£¨¥Àïr∞l…˙«ð¡˜∏–£¨‘Ï≥…B÷≥—aô⁄ºæπù–‘∏¸≤Ó£¨Ωo –àˆ‘Ï≥…µƒ”∞Ìëð^…Óþh°£Õ¨ïr£¨”– –àˆ’J◊R±Ì 棨«ð¡˜∏–µƒ‘Ÿ¥Œ±¨∞lø…ƒÐï˛Ωoá¯É»∆ÛòIéßÅÌ∏¸∂ýµƒ∑¥Àº£¨þ@”–÷˙”⁄––òIœÎœÚ“郣°¢“é∑∂ªØ∞l’π°£ °°°°¥À¥Œ«ð¡˜∏–£¨á¯É»B÷≥òI ◊Æî∆‰õ_ ÐµΩ”∞Ìë°£á¯É»B÷≥òI±ææÕÈ_ ºœð»ÎµÕ√‘÷Ð∆⁄°£èƒ”–ÍP≤øÈTÃ·π©µƒÉr∏Ò±OúyŸY¡œø¥£¨èƒ2001ƒÍÈ_ º£¨á¯É»…˙ÿiÉr∏Ò––«È“ª÷±ð^∫√£¨ÃÿÑe «2003ƒÍ6‘¬∑ðÈ_ ºµΩ2004ƒÍ9‘¬£¨…˙ÿiÉr∏ÒÔ@÷¯…œùq£¨Bÿi–ߓʱ»ð^¿ÌœÎ£¨∫Ð∂ýB÷≥ëÙ∏˙ÔL∂¯…œ£¨Õ∂»ÎBÿiòI≤¢îU¥Û“郣°£»ª∂¯£¨þM»Î2005ƒÍ∂˛ºæ∂»∫Û£¨ÎS÷¯ –àˆπ©¥Û”⁄«Û∏Òæ÷–Œ≥…£¨…˙ÿiÉr∏Ò≥ˆ¨Fªÿ¬‰£¨á¯ëcπù«∞∫Û –àˆ“≤õ]”–≥ˆ¨F∑¥è󣨜ý∑¥‘Ÿ¥Œ≥ˆ¨F¥Û∑˘ªÿ¬‰£¨≤ø∑÷Bÿi¥Û °…˙ÿiÉr∏Ò“—µ¯µΩΩ¸4ƒÍÅÌ◊ÓµÕ¸c£¨ÿiB÷≥¥Û∂ýÃé”⁄ÃùìpÝÓëB£¨ÿiB÷≥∑eòO–‘∫Ð≤Ó£¨»Áπ˚õ]”–«ð¡˜∏–µƒ”∞ÌëÿiµƒÔï¡œ–Ë«Û‘ˆÈLµƒø…ƒÐ–‘“≤≤ª «∫Ð¥Û°£¥Àïr±¨∞l«ð¡˜∏–üo“… «å¶ –àˆ—©…œº”À™°£”…¥Àø…“䣨á¯É»B÷≥òIøÇÛwµÕ√‘∏Òæ÷þÄ“™≥÷¿m“ª∂ŒïrÈg°£ °°°°±æ¥Œ«ð¡˜∏–Ôï¡œòI“≤ еΩ≤ª–°µƒõ_ìÙ°£ÎS÷¯«ð¡˜∏–“þ«Èµƒ≤ªîýîU…¢∫ÕB÷≥È_ ºþM»ÎµÕèõ∆⁄£¨Ôï¡œ∆ÛòI√Ê≈Rµƒ–Œ Ω»’“Êá¿æ˛°£µ∞Îu∫Õ»‚ÎuÔï¡œÉr∏Ò∑÷Ñeœ¬µ¯20-50%£¨B÷≥—aô⁄∫Ð≤ª∑eòO£¨∂¯ÿi¡œ√„èä∫Õ9‘¬∑ð≥÷∆Ω°£”…”⁄“þ«È»‘≤ª¥_∂®£¨Ôï¡œπ´Àæ≤ª∏“ŸQ»ª≤…Ÿè£¨÷ªƒÐâÚ“‘‰N∂®Ÿè£¨‘⁄±£≥÷“ª∂®éϥʵƒ«Èõrœ¬ÎS–ËÎSŸè£¨∂¯«“«ð¡˜∏–µƒ±¨∞l –àˆø¥ø’µƒ–ƒ¿Ìð^ù‚£¨ŸQ“◊…Ó≤¥Ê‘⁄÷¯þ@ò”µƒ–ƒ¿Ì°£þ@ò” –àˆ÷–Ègéϥʑ⁄≤ªîýœ˚∫ƒ£¨éÏ¥Êð^’˝≥£“≤”–À˘ΩµµÕ°£¥Àïr∂π∆…‰N €∏¸º”¿ßÎy°£«ð¡˜∏–µƒ±¨∞lÎm»ª”∞Ìë¡À«ðÓêÔï¡œµƒœ˚ŸM£¨µ´ «øÇÛwÅÌ’f≤¢≤ªƒÐ”∞ÌëΩÒƒÍ∂π∆…œ˚ŸM‘ˆÈLµƒ»´æ÷£¨“ÚûÈ«ð¡˜∏–µƒ±¨∞l“—ΩõΩ”Ω¸ƒÍµ◊£¨–Û«ð¥Êô⁄¡ø¥Ûµƒ¨FÝÓ“—Ωõ–Œ≥…£¨«ð¡˜∏–≤ªø…ƒÐÕª»ª”∞ÌëÔï¡œœ˚ŸMº±Ñ°œ¬Ωµ£¨÷–Èg“™”–“ªÇÄþ^≥ã¨þ@∑N”∞Ìë–Ë“™‘⁄2006ƒÍµƒ –àˆ÷–Ûw¨F£¨∫£ÍPΩy”㣨2005ƒÍ¥Û∂πþMø⁄¡ø2659»fá磨2004ƒÍµƒþMø⁄¡øûÈ2023»fá磨Ω҃͵ƒ∂π∆…œ˚ŸMÑÇ–‘‘ˆÈLµƒ ¬åç“—≥…∂®æ÷°£ °°°°«ð¡˜∏–å¶á¯É»”Õ÷¨∆ÛòIÅÌ’f“≤ «≤ª–°µƒ¥ÚìÙ°£‘⁄«ð¡˜∏–îU…¢≥ı∆⁄£¨”ÕèS‘¯‘áÃΩ–‘÷∏þ∂π∆…‰N €Ér∏Ò£¨ƒŒ∫ŒÃÏπ´≤ª◊˜√¿£¨CBOT¥Û∂π≤¢õ]”–Ωo”Ë÷ß≥÷£¨”ÕèS‘⁄11‘¬≥ı÷∏þàÛÉr∫Û÷ªÉ…ÃϵƒïrÈgæÕ‘Ÿ¥ŒªÿµΩùqÉr≥ıµƒÉr∏Ò£¨þ@ «∫±“䵃¨FœÛ£¨þ@ π”ÕèSÆa…˙ø¥ø’µƒ–ƒ¿Ì£¨¥Àïr”ÕèSÈ_ôCœ¬Ωµ£¨¥Û∂π°¢∂π∆…éÏ¥Ê∆´…Ÿ£¨”»∆‰ «ñ|±±µÿÖ^£¨þ|åéµÿÖ^”ÕèSª˘±æ∂ºÃé”⁄Õ£ôCÝÓëB°£«ð¡˜∏–µƒ±¨∞l÷ª «º”÷ÿ¡Àþ@“ª¨FÝÓ°£≤ªþ^£¨þ@“≤ ««ð¡˜∏–“þ«ÈΩ‚Ω˚∫Û∂π∆…Ér∏Ò…œìPµƒÑ”¡¶°£ °°°°¡ÌÕ‚£¨‘⁄Ωõþ^2004-2005ƒÍ÷–᯵ƒÉ…¥Œ¥Û∂πÔL≤®∫Û£¨á¯É»”Õ÷¨∆ÛòIþM»Î’˚∫œÝÓëB£¨Õ‚ŸY∆ÛòI –àˆ’º”–≤ªîýº”è䣨á¯É»∆ÛòI÷≤Ωúp»ı£¨á¯É»√ÒÝI¥Û–Õ”Õ÷¨∆ÛòI∆’±È¥Ê‘⁄ŸYΩæoèൃÜñÓ}£¨º”…œƒø«∞µƒ –àˆ≤ª√˜¿ £¨þ@ø…ƒÐ «”ÕèS ’Ÿè∫⁄˝àΩ≠¥Û∂π≤ª∑eòOµƒ‘≠“Ú£¨èƒþ@ÇÄΩ«∂»ø¥£¨á¯Æa¥Û∂π»‘¥Ê‘⁄≤ª–°µƒâ∫¡¶°£ °°°°4°¢ª˘ΩÑ”œÚ °°°°2005ƒÍá¯Õ‚ª˘Ω»‘ « –àˆùqµ¯µƒ÷ÿ“™Õ∆Ñ”¡¶°£ƒÍ≥ıª˘Ω≥÷”–Ñìºo‰õµƒΩ¸8»fèàÉÙø’ÜŒ£¨ °°°°∆‰÷–Ω¸“ª∞ø «Ÿu‘⁄¡À550√¿∑÷/∆— Ω∂˙“‘œ¬£¨ª˘Ωå¶∫Û –œýÆîø¥ø’°£≤ªþ^ÎS÷¯ƒœ√¿∏…∫µÃÏö‚µƒ—”¿m£¨ª˘ΩøÏÀŸø≥Ç}æÞ¡øø’ÜŒ∑≠∂ý£¨’f√˜∆‰—∏ÀŸ–Þ’˝ø¥∑®£¨’{’˚Ó^¥Á∏˙€ô⁄ÖÑ𰣑⁄2005µƒ––«È÷–£¨÷∏˘Ω≥…ûÈ–¬µƒü·¸c°£þ@‘⁄1-2ƒÍ«∞ «≤ª∂ý“䵃°£≈cǘΩyª˘Ω≤ªÕ¨µƒ «£¨÷∏˘Ω≤Ÿ◊˜ «“‘◊ˆ∂ýûÈ÷˜£¨þxìÒ“ªª@◊”…Ã∆∑◊˜ûÈ嶜ÛΩM∫œ≤Ÿ◊˜°£√øƒÍƒÍ≥ı∫ÕƒÍ÷–ºØ÷–’{’˚≥÷Ç}ΩM∫œ£¨Õ®≥£‘⁄ð^∂ÃïrÈgÉ»ÕÍ≥…Ω®Ç}≤ΩÛE£¨å¶Ér∏Ò≤ªÃ´ÍP◊¢°£”…”⁄÷∏˘Ω“郣¥Û£¨å¶ –àˆ”∞Ì롶∫Ðèä°£√ø¥ŒþMàˆ∂ºƒÐ–Œ≥…“ªπ…◊ˆ∂ýÑ𡶣¨≥…ûÈ∂ýÓ^µƒ÷˜¡¶œ»‰h£¨∆‰“ª≈e“ªÑ”∂º≥…ûÈΩπ¸c°£ °°°° °°°°ΩÒƒÍá¯Õ‚ª˘Ω‘⁄≈c÷–ᯔÕèSð^¡ø÷–õ]”–’ºµΩ ≤√¥±„“À°£“‘«∞´C·˜÷–᯵ƒ¨FœÛΩÒƒÍõ]”–‘⁄¥Û“郣≥ˆ¨F°£Õ®þ^«∞É…ƒÍµƒΩÔñ£¨÷–ᯟIº“‘⁄ΩYÉr÷Æ«∞÷«∞‘⁄∆⁄ÿõ…œŸI∂ý£¨±Ð√‚¡ÀŒ¥ÅÌ∏þŒª¸cÉrµƒìp ß°£÷–ᯟIº“––Ñ”Î[±Œ£¨ª˘Ωüoèƒ◊∑€ô°£ø…“‘’fΩ҃ͪ˘Ωõ]ƒÐèƒ÷–ᯟIº“…Ì…œ’ºµΩ±„“À°£◊˜ûÈ –àˆ÷˜“™Ö¢≈c’þ÷Æ“ª£¨ª˘ΩµƒÑ”◊˜ ºΩK «÷ÿ¸cÍP◊¢å¶œÛ°£ª˘Ωµƒ≥÷Ç}◊ɪØÕ®≥£ « –àˆ◊ɪصƒ÷ÿ“™÷∏òÀ£¨ª˘Ω“‘◊ˆ⁄ÖÑð––«ÈûÈ÷˜£¨÷ª“™“ªµ©’Jú ¡À∑ΩœÚ±„ï˛¥ÛÀ¡º”Ç}◊∑≈ı°£2006ƒÍµƒ––«È◊þÑð÷ÿ¸c“≤“™ÍP◊¢ª˘ΩµƒÑ”◊˜°£ °°°°µ⁄»˝≤ø∑÷2006ƒÍ –àˆ’πÕ˚ °°°°1°¢”∞Ì댥ÅÌÉr∏Ò◊ɪؓÚÀÿ£∫ °°°°(1)“ÚÀÿÖR¬ °°°°◊‘2005ƒÍ7‘¬21»’Œ“ᯒ{∏þ»À√Òé≈≈c√¿‘™ÖR¬ 2%“‘∫Û£¨»À√Òé≈¿^¿m◊þè䣨÷¡11‘¬œ¬—Æ„y––ÈgÕ‚ÖR –àˆ»À√Òé≈É∂√¿‘™∏¸ «Ñì≥ˆ11ƒÍÅÌ–¬∏þ£¨ ◊¥ŒÕª∆∆8‘™¥ÛÍP°£èƒŒ“á¯Ωõù˙∞l’πº∞Õ‚ŸQ∏Òæ÷ø¥£¨»À√Òé≈å¢ÈL∆⁄◊þèä“—≥…∂®æ÷£¨µ´Ω¸ÎA∂Œ «∑Òï˛þB¿m¥Û∑˘…˝÷µ»‘”–¥˝”^≤Ï£¨∂¯◊ÓΩ¸÷Ж°¥®±Ì æ√˜ƒÍ»À√Òé≈…˝÷µâ∫¡¶Œ¥±ÿº”¥Û°£ÞrÆa∆∑”–Ñe”⁄π§òIÆa∆∑£¨Ω»⁄埖‘œý嶻ı–©£¨»À√Òé≈ÖR¬ “ÚÀÿ÷ªƒÐ πá¯É»Õ‚¥Û∂π±»Ér∞l…˙“ª–©∏ƒ◊É£¨≤¢≤ªï˛∏ƒ◊Éπ©–Ë∏Òæ÷º∞Ér∏Ò⁄ÖÑð°£»Áπ˚»À√Òé≈É∂√¿‘™“ªƒÍɻ墑Ÿ¥Œ–°∑˘…˝÷µ3%-4%þ_µΩ7.8:1µƒÀÆ∆Ω°£þ@“ª“ÚÀÿ”∞Ìë¥Û∂πþMø⁄≥…±æœ¬Ωµ80-100‘™/áç°£ °°°°(2)ª˘Ω“ÚÀÿ °°°°ª˘Ω «”¿æ√µƒÓ}≤ƒ£¨üo’ìǘΩyª˘ΩþÄ «÷∏˘Ω∂ºœÎ‘⁄ –àˆ÷–∑÷“ª±≠∏˛°£2006ƒÍÍP◊¢µƒ÷ÿ¸c뙑⁄÷∏˘Ω°£’˝»Á…œŒƒÀ˘ ˆ£¨ƒø«∞¥˙±Ì»´«Ú¥Û◊⁄…Ã∆∑Ér∏Ò◊þÑðµƒCRB÷∏îµ’˝Ãé”⁄þ^»•33ƒÍ–¬∏þ£¨∂¯¥Û∂πÉr∏Ò»‘‘⁄Ér∏Òœ‰Ûwµ◊≤ø≈«ª≤°£ÞrÆa∆∑Ér∏Ò∫Õ’˚ÇÄ…Ã∆∑÷∏îµÉr∏Ò÷∏ý±≥£¨þ@√˜Ô@¥Ê‘⁄µƒ∑¥≤ÓÔ@»ª≤ª∫œ¿Ì£¨÷∏˘Ω‘⁄þ@∑N«Èõrœ¬∞l¨FôCï˛£¨≤©»°¿˚ùô°£À˚ÇɵƒΩª“◊¥Û∂ýèƒ∫Í”^√ʻΠ÷£¨ªÚ’þ∫ÜÜŒµƒèƒŸYÆa≈‰÷√Ω«∂»»Î ÷£¨∫Ð…Ÿþ^∂ýÓôº∞…Ã∆∑µƒ’Êåçª˘±æ√Ê°£»Á¥À“ªÅÌ£¨á¯É»Õ‚ÞrÆa∆∑ –àˆ“‘…Ã∆∑ª˘Ω∫Õ¨Fÿõ…ÃûÈ÷˜åßµƒŸYΩΩYòãå¢∞l…˙¡—◊É°£ÅÌ◊‘∆‰À˚ –àˆµƒŸYΩ“‘∏˜∑N…Ì∑ðºäºäΩȻ΅Ã∆∑£¨À˚ π –àˆ÷–…Ã∆∑ª˘Ω(¥Û≤ø∑÷ïrÈg «∂ýÓ^)∫Õ¨Fÿõ…Ã(¥Û≤ø∑÷ïrÈg «ø’Ó^)å¶â浃ÃÏ∆ΩœÚ∂ýÓ^ÉA–±°£þ@ «“ÚûÈþ@–©–¬ª˘Ω¥Û≤ø∑÷ «÷ªŸI≤ªŸu£¨∂¯«“¥Û≤ø∑÷ «ÈL∆⁄≥÷”–°£2005ƒÍ…œ∞΃Í√¿á¯÷∏˘Ω“—Ωõ’π æ¡À∆‰‘⁄¥Û∂π –àˆ…œµƒ◊˜”√£¨∂¯2006ƒÍ÷∏˘Ω «∑Ò‘Ÿ∂»≈dÔL◊˜¿À£¨»‘÷µµ√√Ы–ÍP◊¢°£ °°°°(3)ƒœ√¿¥Û∂πÓ}≤ƒ °°°°ƒœ√¿¥Û∂π∑Ω√Ê£¨Ω¸é◊ƒÍƒœ√¿¥Û∂π…˙Æa“ª÷±Ãé”⁄îUèà⁄ÖÑ𣨑⁄»´«Ú¥Û∂πÆa¡øµƒ∑ðÓ~≤ªîýîU¥Û°£å¶ ¿ΩÁ¥Û∂πÉr∏Òµƒ”∞Ìë“≤‘ΩÅÌ‘Ω¥Û°£2004/2005ƒÍ∂»∞ÕŒ˜ƒœ≤ø¥Û∂π÷˜Æa÷ðƒœ¿ÔäW∏ÒÃmµ¬÷ð∞l…˙á¿÷ÿ∫µ«È÷¬ π¥Û∂πúpÆa£¨◊ÓΩKÆa¡ø5300»fáç°£∞¢∏˘Õ¢¥Û∂πÆa¡øþ_µΩ¡ÀÑì”õ‰õµƒ3900»fá簣嶔⁄2005/2006ƒÍ∂»∞ÕŒ˜∫Õ∞¢∏˘Õ¢µƒ¥Û∂πÆa¡ø£¨”…”⁄¥Û∂π∑N÷≤√Ê∑eµƒîU¥Û∫Õ≤•∑NÎA∂Œµƒ¡º∫√ÃÏö‚ÝÓõr£¨ƒø«∞∏˜º“ôCòã∂ººäºä…œ’{å¶É…ᯥÛ∂πÆa¡øµƒÓAúy£¨√¿á¯ÞròI≤øÓA”ã∞ÕŒ˜°¢∞¢∏˘Õ¢‘⁄2005/2006ƒÍ∂»µƒ¥Û∂πÆa¡ø∑÷ÑeûÈ5850»fáç°¢4050»fá磨∞ÕŒ˜ÞròI≤ø嶱æᯥÛ∂πÆa¡øÓAúyûÈ5730-5850»fá磨æ˘ûÈöv ∑–¬∏þ£ª∞¢∏˘Õ¢ÞròI≤ø嶱æᯥÛ∂π∑N÷≤√Ê∑eµƒÓAúyûÈ1511»fπ´Ìœý嶻•ƒÍµƒ1440»fπ´Ìï“≤‘ˆ∑˘ð^¥Û°£»Áπ˚∞ÕŒ˜°¢∞¢∏˘Õ¢É…ÇÄ᯺“Æa¡øƒÐþ_µΩÓAúyÀÆ∆Ω£¨»´«Ú¥Û∂ππ©¥Û”⁄«Ûµƒ«Èõr»‘ï˛æS≥÷œ¬»•£¨ –àˆ∫ÐÎy‘Ÿ∂»≥ ¨F√˜Ô@µƒ…œùq––«È£¨≥˝∑«ƒœ√¿ÃÏö‚≥ˆ¨F“‚Õ‚£¨∂¯‘⁄2004ƒÍ∫Õ2005ƒÍ∞ÕŒ˜þB¿mÉ…ƒÍ‘‚ Ð∏…∫µ“‘∫Û£¨2006ƒÍƒœ√¿ÃÏö‚÷ª“™≤ª≥ˆ¨F±»»•ƒÍ∏¸ê∫¡”µƒ«Èõr£¨–¬ƒÍ∂»µƒ¥Û∂πµƒÆa¡øæÕ≤ªï˛ÓA”ãœý≤Óô¥Û°£“≤æÕ «’fƒœ√¿ÃÏö‚µƒ¿˚∂ýÓ}≤ƒƒÐ∑Ò»Á∆⁄É∂¨F…–≤ªø…÷™°£Îm»ª –àˆ‘⁄12‘¬œ¬—Æ“—Ωõ“—ΩõÓAœ»¥Úœ¬¡À∑¸πP°£µ´ÃÏö‚”∞ÌëÉr∏ÒÍPÊIÎA∂ŒþÄ”–µΩÅÌ£¨“Ú¥Àþ^‘ÁÃÏö‚…˝ÀÆæ÷√ÊþÄ“™”–À˘’{’˚°£ °°°°2°¢Ér∏Ò∑÷Œˆ’πÕ˚ °°°°‘⁄»´«Ú¥Û∂ππ©¥Û”⁄«Ûµƒ∏Òæ÷œ¬£¨2006ƒÍ¥Û∂π –àˆ◊þÑð÷ÿ—ð2004ƒÍÜŒþÖ¥Û≈£ –µƒø…ƒÐ–‘≤ª¥Û°£2006ƒÍµƒ––«È∏¸ÉAœÚ”⁄åí∑˘’ 飨…œ∞΃͵ƒ◊þÑðø…ƒÐ“¿Õ–µ◊≤øÖ^”Ú‘⁄500-650√¿∑÷∑∂á˙É»≤®Ñ”°£CBOT¥Û∂π◊‘1990ƒÍ“‘ÅÌ500√¿∑÷ª˘±æ…œ «ÈL∆⁄þ\––µƒµÕ≤øÖ^”Ú°£’πÈ_Ω¸é◊ƒÍµƒ√¿∂π◊þÑ𣨑⁄1999-2002ƒÍ√¿∂π∆⁄Ér“≤‘⁄åí∑˘’ 飨∏þ¸c550√¿∑÷◊Û”“°¢µÕ¸c450√¿∑÷◊Û”“£¨∂¯∆⁄Ér‘⁄2002ƒÍÕª∆∆¥Û’ éÖ^–Œ≥…¥Û≈£Ñð‘⁄2004ƒÍ“≤’πÈ_¡À¥Û∑˘’{’˚£¨µ⁄“ª¥Œ‘⁄»•ƒÍµ¯÷¡502√¿∑÷£¨ΩÒƒÍ∑¥èó∫Ûµ¯÷¡552√¿∑÷æÕ∆Û∑Ä…œùq°£Õ¨ò”’f√˜¡À500-550√¿∑÷Ö^”ÚµƒèäÑ≈÷ß쌰£‘⁄¨FÎA∂Œ∂ý∑N¿˚ø’Ó}≤ƒ√˜¥_«Èõr£¨ –àˆ“≤‘⁄姒“ƒÍ∂»µƒµ◊≤øÖ^”Ú°£ °°°°ºº–g…œø¥£¨2004ƒÍ4‘¬--2005ƒÍ1‘¬A¿À’{’˚£¨2005ƒÍ2‘¬--2005ƒÍ6‘¬ûÈþ\––B¿À°¢2005ƒÍ6‘¬È_ º‘⁄þ\––C¿À£¨øºë]µΩA¿Àþ\––ïrÈg∫ÕÈL∂»∫ÕA¿ÀC¿Àµƒ±»¿˝ÍPœµ°£π¿”ãΩÒ∫ÛþÄ”–œýÆîÈLµƒïrÈg“™—”¿mC¿À°£A¿Àþ\––10ÇÄ‘¬£¨C¿Àµƒþ\––ïrÈg“≤ø…ƒÐ‘⁄10ÇÄ‘¬°£øºë]µΩƒø«∞¥Û∂πΩ^å¶Ér∏Ò≈RΩ¸«∞é◊ƒÍµƒµÕ¸c£¨»Áπ˚¨F”–µƒª˘±æ√Ê«Èõr≤ª∞l…˙√˜Ô@∏ƒ◊É£¨ÓA”ã¥Û∂πÉr∏Ò”–Õ˚æS≥÷Ö^Èg’ é◊þÑð£¨∆⁄Ègø…ƒÐµ¯÷¡500√¿∑÷Œª÷√°£¥˝4‘¬∑ðƒœ√¿¥Û∂π ’´@…œ –“‘∫Û£¨C¿Àþ\––ï˛∏Ê”⁄∂Œ¬‰°£“≤æÕ «’f2006ƒÍ…œ∞΃ÍCBOT¥Û∂π“‘Ö^Èg’ éûÈ÷˜£¨ –àˆ÷ÿ–ƒœ¬“∆°£∆⁄Ér‘Ÿ∂»ªÿ‘á1-2ƒÍ“‘Å̵ƒ÷ß쌣¨¿^¿mÃΩ√˜ÎA∂Œ–‘µ◊≤ø°£ÆîƒÍµƒµÕ¸cø…ƒÐ‘⁄560-540√¿∑÷£¨…œ∑Ωµƒ◊Ó∏þƒøòÀ¥Û÷¬‘⁄800√¿∑÷Œª÷√£¨ºº–g…œúyÀ„£¨‘ì¸cŒª“≤ «2004-2005ƒÍ£¨É…ƒÍÅÌ≤®Ñ”Ö^Ègµƒ0.618¸SΩ∑÷∏Ó∑¥èóŒª÷√£¨…œ ˆÕ∆úyƒÐ∑Òåç¨FþÄ–Ë“™ª˘±æ√ʵƒ≈‰∫œ°£ Ωõ“◊∆⁄ÿõ øµ±˘ |

| –¬¿À ◊Ìì > ÿîΩõøvôM > ¥Û∂π—–æø > ’˝Œƒ |

|

| ü· ¸c å£ Ó} | ||||

| ||||

| ∆Û òI ∑˛ Ñ’ |

| π… –∫⁄ÒR£∫ΩÒ»’≈£π…£° |

| È_º“˚úÆîÑ⁄ Ωµƒ√¿»ð‘∫ |

| √˚»À¥˙—‘”H◊”—bŸçÂXøÏ |

| ‰N €≈≈––∞Ò£∫Õ∂ŸY±ÿ◊x |

| 06ƒÍ±©¿˚ÌóƒøΩ“√ÿ àD |

| –°≈Æ◊”È_µÍ30Ãϱ©∏ª |

| ™qôÉ|»f∏ªŒÃŸçÂX36”ã |

| Ìná¯√¿Œ∂°°Ñð≤ªø…ìı |

| 100»fƒÍ–Ω’–·tÀé¥˙¿Ì |

| √⁄ƒÚÓBº≤°™°™¥ÛΩ‚∑≈£° |

| ◊Ó–¬Øü∑®÷ŒΩYƒc—◊£°£° |

| ÷Œö‚πЗ◊œ¯¥≠÷ÿ¥ÛÕª∆∆ |

| Ãÿ…´÷Œ ß√þ“÷”Ùæ´…Ò≤° |

| ÷Œ∏þ—™â∫´@÷ÿ¥ÛÕª∆∆£° |

| æØÃË∏þ—™÷¨£°÷¨∑æ∏Œ£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬¿ÀæWÿîΩõøvôMæW”—“‚“ä¡Ù—‘∞ Îä‘í£∫010-82628888-5174°°°°°°ög”≠≈˙‘u÷∏’˝ –¬¿À∫ÜΩÈ | About Sina | èV∏Ê∑˛Ñ’ | ¬ìœµŒ“ÇÉ | ’–∆∏–≈œ¢ | æW’欅éü | SINA English | ï˛ÜT◊¢É‘ | Æa∆∑¥“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |