╔¤╩ðÊ╗─Û▀\ðð¢í┐Áã¢ÀÇ ╚╝┴¤Ë═ã┌Ïø▒▄ÙU╣ª─▄═╣´@ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Û08È┬25╚ı 09:16 ¢øØ·╚ıê¾ | |||||||||

|

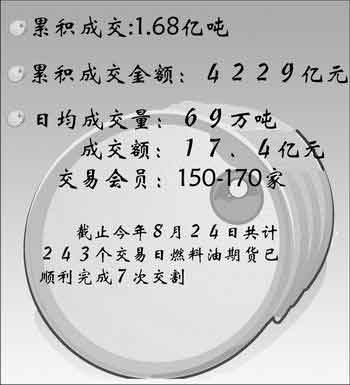

íííí  íííí▒¥ê¾Ëøı▀ ËÓþµ ííííí░╬ʼFÈ┌B│╔┴╦Ê╗éÇ┴òæTú¼¥═╩Ã═Ý╔¤┐┤╝~╝s▒Pú¼Èþ╔¤┐┤╔¤║ú▒Pú¼¤┬╬þ┐┤ð┬╝Ëã┬▒PíúÈ┌├┐╠ý¤┬╬þð┬╝Ëã┬ãı╩¤╣½Ú_╩ðê÷╝»Íð¢╗ÊÎÃ░ú¼Ê¬¤╚┐┤┐┤╔¤║ú╚╝┴¤Ë═ã┌ÏøÁ─Î▀ä¦║═╩ı▒Pârú¼╚╗║¾▓┼øQ¿È┌ð┬╝Ëã┬╩ðê÷╚þ║╬▓┘θíúí▒8È┬24╚ıú¼╔¤║ú╚╝┴¤Ë═ã┌Ïø╔¤╩ðÊ╗Í▄─ÛÁ─Ã░Ê╗╠ýú¼ÅVͦ╩ðÀ¼Ï«─¤ðÃËð¤Ì╣½╦¥Â¡╩┬┐é¢ø└ÝÛÉéÑÅèîªËøı▀ıfíú

ííííã¾ÿI╠Î▒úðÞþã╚Ãð ííííÀ¼Ï«─¤ðÃ╣½╦¥╩ÃÊ╗╝ÊÚLã┌Å─╩┬╚╝┴¤Ë═▀M┐┌┘QÊÎÁ─ã¾ÿIú¼Ë╔Ë┌¢øáI┴┐¥Ì┤¾ú¼ã╚ÃððÞʬ└¹Ë├ã┌Ïø╩ðê÷üÝÊÄ▒▄´LÙUíú╚Ñ─Û8È┬25╚ı╔¤║ú╚╝┴¤Ë═ã┌Ïø½@£╩╔¤╩ðÍ«║¾ú¼─¤ðÃ╣½╦¥═¿▀^ã┌Ïø╣½╦¥┤·└Ý│╔×Ú┴╦╔¤║ú╚╝┴¤Ë═ã┌Ïø╩ðê÷╩Î┼·▀Mðð╠Îã┌▒úÍÁÁ─ã¾ÿIÍ«Ê╗íúÊ╗─ÛüÝú¼─¤ðÃ╣½╦¥àó┼c┴╦6┤╬¢╗©¯ú¼═¿▀^╠Îã┌▒úÍÁÊÄ▒▄¼FÏø╩ðê÷âr©±´LÙUÁ──┐ÿ╦╗¨▒¥îì¼Fíú ííííô■┴╦¢Ôú¼¤±À¼Ï«─¤ðÃ▀@ÿË═¿▀^ã┌Ïø╩ðê÷üÝÊÄ▒▄âr©±´LÙUÁ─ã¾ÿIÊТ³400╝ÊíúÈ┌╔¤║úã┌Ïø¢╗ÊÎ╦¨Á─ÎÈáIò■åT├¹å╬╔¤ú¼ÍðË═╚╝┴¤Ë═╣╔À¦Ëð¤Ì╣½╦¥íóÍðç°┬ô║¤╩»Ë═Ëð¤Ì╣½╦¥íóÍð║úË═ÜÔÚ_░l└¹Ë├╣½╦¥íóÍðç°┤¼▓░╚╝┴¤Ëð¤Ìσ╚╬╣½╦¥íóÍð╗»ç°ÙH╩»Ë═╣½╦¥Á╚┤¾ð═ç°Ëðã¾ÿI¥¨ÊÈ╩Î┼·ò■åT╔ÝÀ¦║ı╚╗È┌âÈíúBPíóÜñ┼ãíó┐ã╩¤Á╚ÂÓ╝Ê╚½Ã‗ͬ├¹Á──▄È┤¢╗ÊÎ╔╠║═¼FÏø╔╠Ê▓═¿▀^▓╗═¼À¢╩¢ú¼▒Ý▀_┴╦─▄▒M┐ýàó┼c╔¤║ú╚╝┴¤Ë═ã┌Ïø╩ðê÷Á─È©═¹íú íííí╔¤║úâr©±│§Èçõh├ó ííííÚLã┌ÊÈüÝú¼Ë╔Ë┌ø]ËðÊ╗éÇÀ┤Ë│Íðç°╩ðê÷ðÞþÁ─ÖÓ═■Á─ê¾âr¾w¤Áú¼Ê‗┤╦ú¼Í╗─▄àóııãı╩¤╣½╦¥È┌ð┬╝Ëã┬Á─¼FÏøÈu╣└âr©±Î¸×Ú▀M┐┌¢Y╦Òàó┐╝ú¼▀@Ê╗âr©±À┤Ë│Á─╩Ãð┬╝Ëã┬╚╝┴¤Ë═Á─╣®ðÞÛP¤Áú¼Á½àsøQ¿Ͱ╬Êç°▀M┐┌╚╝┴¤Ë═Á─╚½▓┐│╔▒¥íú íííí▓╗╔┘ÚLã┌àó┼cð┬╝Ëã┬╚╝┴¤Ë═╩ðê÷Á─Ë═╔╠È┌¢╗ÊÎÍð░l¼Fú¼Ê╗ð®ç°ÙHË═╔╠ò■└¹Ë├ç°â╚▀M┐┌╚╝┴¤Ë═Á─┴òæT║═ÊÄ┬╔ú¼▒╚╚þÈ┌Ë├Ùè©▀ÀÕã┌Á¢üÝÃ░║¾║═┼õ¯~ÈS┐╔ÎC░lÀ┼Ã░║¾Á╚òrÂ╬ú¼┬ô╩Í╠º©▀ð┬╝Ëã┬╩ðê÷âr©±ú¼ã╚╩╣ç°â╚Ë═╔╠©▀âr┘IË═íúÅVͦ╚A╠®┼d╩»Ë═╗»╣ñËð¤Ì╣½╦¥Â¡╩┬ÚLÛÉÛÏ┴ÍîªËøı▀ıfú║í░═¨═¨╩ÃÈ┌╬ÊéâÁ─Ë═¦åÐb┤¼Í«Ã░ú¼ð┬╝Ëã┬╩ðê÷Á─âr©±¥═╔¤Øqú¼Ðb┤¼Í«║¾ú¼╝┤┐╠¤┬Á°íú▀@ÀNÃÚørîºÍ┬┴╦ð┬╝Ëã┬║═ç°â╚âr©±ÚLã┌Á╣Æýíúí▒ íííí▓╗▀^ú¼ç°â╚═ã│÷╚╝┴¤Ë═ã┌Ïø║¾ú¼▀@ÀNÃÚørÊТøÈ┌║▄┤¾│╠Â╚╔¤Ëð┴╦©─Îâíú íííí¢yËï▒Ý├¸ú¼╔¤║ú╚╝┴¤Ë═ã┌Ïø╔¤╩ðÊÈüÝú¼âr©±Î▀ä¦┼c╝~╝sÈ¡Ë═ã┌Ïøâr©±Á─ÛP┬ôÂ╚▀_Á¢86.9%ú¼┼cÅVû|³SãÊ╚╝┴¤Ë═¼FÏøâr©±Á─ÛP┬ôÂ╚▀_Á¢97%ú¼┼c╚Aû|╚╝┴¤Ë═¼FÏøâr©±ÛP┬ôÂ╚▀_Á¢96.7%íú═¼òrú¼ãõÂ╠ã┌Î▀¤‗▓ó▓╗├ñ─┐©·ÙSç°ÙHË═ârú¼Â°╩é³ÂÓÁÏÀ┤Ë│ç°â╚ðÞþá¯øríú ííííí░┼cç°═Ô╩»Ë═ã┌Ïø╩ðê÷¢³Ê╗â╔éÇÈ┬Á─║¤╝s¢╗ÊÎί╗¯▄SÁ─ÃÚørËð╦¨▓╗═¼ú¼╔¤║ú╚╝┴¤Ë═ã┌Ïø│╩¼F│÷ÎÈ╔ÝÁ─▀\ðð╠ϳcú¼Î¯╗¯▄SÁ─║¤╝s═¨═¨È┌Á┌╚²éÇÈ┬À¦ú¼▀@ÿËËð└¹Ë┌▀hã┌âr©±Á─░l¼Fú¼Ê▓Ëð└¹Ë┌╬Êéâ║×Ëå¤ÓîªÚLã┌Á─║¤═¼íúí▒ÛÉéÑÅèıfíú íííí╔¤║úÊÄätË░Ýæ═╣´@ ííííÿIâ╚╚╦╩┐¢oËøı▀┼e┴╦Ê╗éÇ└²ÎËíúð┬╝Ëã┬╩ðê÷Á─¿âr╗¨£╩╩Ã┤¼Ë├Ë═ú¼Â°ç°â╚ðÞþ͸ʬ╩ÃØMÎÒ░lÙèíó║¢▀\íó▓ú┴ºÍãÈýÁ╚¢KÂ╦Ë├æ¶ú¼â╔ı▀îª╚╝┴¤Ë═Á─ãÀ┘|ʬþ▓╗═¼íúÊÈ═¨ç°â╚ã¾ÿIÅ─ð┬╝Ëã┬▀M┐┌╚╝┴¤Ë═ú¼▀M┐┌ã¾ÿIÂ╝Í╗─▄┐┌¯^╠ß│÷ÎÈ╝║╦¨ðÞÁ─Ë═ãÀÿ╦£╩ú¼Á½║¤═¼╔¤▒ÏÝÜ▓╔Ë├ð┬╝Ëã┬▒¥ÁÏ┤¼Ë├Ë═¢╗©¯║═┘|Özÿ╦£╩ú¼Ðb┤¼║¾─▄À±À¹║¤▀M┐┌ã¾ÿI╠ß│÷Á─ÿ╦£╩ú¼¥═╚½┐┤¢╗ÃÚ╗‗▀\ÜÔ┴╦íúÊ╗¢ø░l¼F▓╗À¹║¤ÎÈ╝║╠ß│÷Á─ÿ╦£╩ú¼Ê▓ƒoÀ¿©¨ô■║¤═¼╦¸┘rú¼Í╗─▄│Èí░åí░═╠Øí▒íú íííí╔¤║ú╚╝┴¤Ë═ã┌Ïø╔¤╩ð║¾ú¼╔¤ã┌╦¨©¨ô■ç°â╚Ë├æ¶ðÞþÍã¿Á─╚╝┴¤Ë═¢╗©¯║═┘|Özÿ╦£╩ú¼ÊТøÈ¢üÝÈ¢ÂÓÁÏ▒╗àó┼cð┬╝Ëã┬╩ðê÷Á─ç°â╚ã¾ÿIË├Ë┌▀M┐┌║¤═¼Íðú¼▀@ð®ã¾ÿIʬþð┬╝Ëã┬Á─¢╗ÊÎîª╩Í▒ÏÝÜ╠ß╣®À¹║¤╔¤║ú╚╝┴¤Ë═ã┌Ïø¢╗©¯ÿ╦£╩Á─╚╝┴¤Ë═ú¼Å─°Ê╗À¢├µ╩╣Íðç°ã¾ÿIÈ┌ıä┼ðÍð½@Á├┴╦©³ÂÓ͸äËú¼┴ÝÊ╗À¢├µ╩╣╔¤║ú╚╝┴¤Ë═¢╗©¯║═┘|Özÿ╦£╩Ë╔┤╦é¸▀f║═Ë░ÝæÁ¢┴╦ð┬╝Ëã┬╩ðê÷íú íííí╔¤║ú╚╝┴¤Ë═╔¤╩ðÊ╗─ÛüÝú¼ÊТø│╔╣ª¢╗©¯7┤╬íú╔¤║úÁ─í░¢╗©¯Ë═í▒íóí░ã┌ÏøË═í▒Á╚©┼─¯ÊÐÈ┌ÅVû|³SãʼFÏø╩ðê÷╔¯╚Ù╚╦ð─íúÅ─ÚL▀h┐┤ú¼▀@▒Ïîó▀MÊ╗▓¢Åè╗»╔¤║ú╚╝┴¤Ë═ã┌Ïøâr©±║═ÿ╦£╩Á─╩ðê÷ÁÏ╬╗╝░Ë░Ýæíú ð┬└╦┬ò├¸ú║▒¥░µ╬─ı┬â╚╚¦╝âî┘θı▀éÇ╚╦Ë^³cú¼âH╣®═Â┘Yı▀àó┐╝ú¼▓ó▓╗ÿï│╔═Â┘Y¢¿Îhíú═Â┘Yı▀ô■┤╦▓┘θú¼´LÙUÎÈô·íú |

| ð┬└╦╩ÎÝô > Ïö¢ø┐vÖM > ã┌Ïø > ã┌╩ðʬ┬ä > ı²╬─ |

|

| ƒß ³c îú ¯} | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

íí

íí

|

ð┬└╦¥WÏö¢ø┐vÖM¥WËÐÊÔÊè┴¶ÐÈ░Õ ÙèÈÆú║010-82628888-5174ííííííÜgË¡┼·ÈuÍ©ı² ð┬└╦║å¢Ú | About Sina | ÅV©µÀ■äı | ┬ô¤Á╬Êéâ | ıðã©ð┼¤ó | ¥Wı¥┬╔ă | SINA English | ò■åTÎóâÈ | «aãÀ┤Ê╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|