žøÄ┼╗∙Į╝ėÅŖ░µ│÷Āt ęūĘĮ▀_═Ų│÷é∙╚»╗∙Įą┬ŲĘ | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ08į┬15╚š 14:17 ▒▒Š®¼F┤·╔╠ł¾ | ||||||||||||

|

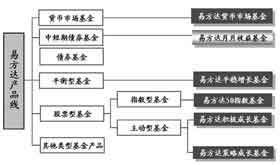

ĪĪĪĪķ_ł÷ ĪĪĪĪ╗∙Į╩ął÷’LįŲūā╗├Ż¼═Č┘Yą┬ŲĘīė│÷▓╗ĖFŻ¼ūī╚╦ėąæ¬Įė▓╗ŽŠĄ─ĖąėXĪŻ ĪĪĪĪ╣╔Ų▒╗∙ĮĪóé∙╚»╗∙ĮĪóžøÄ┼╗∙ĮĪó╗ņ║Ž╗∙ĮĪóųĖöĄ╗∙ĮŻ¼ī”Ųš═©░┘ąšüĒšfŻ¼ę¬┼¬ŪÕ│■▀@ą®╗∙Įą┬ŲĘĄ─ā╚į┌╠žš„Īó═Č┘YŅIė“Īó’LļUŽĄöĄĄ╚Ą╚Å═ļsĄ─╝Ü╣Ø(ji©”)å¢Ņ}Ż¼▀Ćšµ╩Ū╝■┴Ņ╚╦Ņ^╠█Ą─ ĪĪĪĪ╦∙ęįŻ¼▒Š┐»╗∙Į░µøQČ©Å─Į±╚šŲ╚½ŠĆĖ─░µŻ¼āA┴”┤“įņĪ░╗∙ĮČʹѳ÷Ī▒Ö┌─┐Ż¼įōÖ┌─┐īóūą╝Ü╔Ņ╚ļ£\│÷ĄžŲ╩╬÷├┐ę╗ų╗╗∙ĮĄ─įö╝Ü╠žąįŻ¼┴”łDė├ūŅ═©╦ūĄ─šZčįīó╗∙ĮĄ─£╩┤_ą┼Žóé„▀fĮo═Č┘Yš▀ĪŻ ĪĪĪĪŽŻ═¹Ī░╗∙ĮČʹѳ÷Ī▒─▄ē“│╔×ķ╗∙├±╚╦╩ųę╗āįĄ─Ī░═Č┘YųĖ─ŽĪ▒ŻĪ ĪĪĪĪ░ķļSų°╬ęć°ĮøØ·Ą─│ų└m(x©┤)┐ņ╦┘į÷ķL║═ć°├±žöĖ╗Ą─▓╗öÓĘe└█Ż¼╬ęć°Šė├±Ą─═Č┘Y└ĒžöąĶŪ¾ę▓ļSų«▓╗öÓį÷ķLĪŻĄ½ė╔ė┌ć°ā╚Į╚┌╩ął÷ŪĘ░l(f©Ī)▀_ĪóĮ╚┌╣żŠ▀ŽÓī”ģTĘ”ĪóĮ╚┌äō(chu©żng)ą┬ŽÓī”£■║¾Ą╚įŁę“Ż¼═Č┘YŪ■Ą└▀^ė┌å╬ę╗ę╗ų▒╩Ūć°ā╚═Č┘Yš▀├µ┼RĄ─ę╗éĆų„ę¬ļyŅ}ĪŻĮ³─ĻüĒŻ¼ļSų°ūC╚»═Č┘Y╗∙ĮĄ─│¼│ŻęÄ(gu©®)░l(f©Ī)š╣Ż¼┐╔╣®▀xō±Ą─═Č┘YŲĘĘNų▓Įį÷ČÓŻ¼╔Ž╩÷å¢Ņ}ų▓ĮĄ├ęįŠÅĮŌĪŻžøÄ┼╩ął÷╗∙Į║═é∙╚»╗∙ĮĮ³─ĻüĒę╗ų▒×ķ╩ął÷╦∙ĻPūóŻ¼Ū░š▀ę“Ą═’LļUČ°╩▄═Č┘Yš▀¤ß┼§Ż¼║¾š▀ätę“’LļUļyęįŅAŲ┌Č°╚šęµ╩▄ĄĮ╩ął÷└õ┬õĪŻĄ½╩ŪžøÄ┼╩ął÷╗∙Į«ģŠ╣ų╗╩ŪŲ┌Ž▐ūŅČ╠Č╦Ą─╣╠Č©╩šęµĮM║ŽŻ¼Ųõ╩šęµ╦«ŲĮļyęįØMūŃ▓┐Ęų═Č┘Yš▀Ą─Ų┌═¹ĪŻį┌▀@ą®═Č┘Yš▀ųąķgŻ¼ŽÓ«ö▓┐Ęų─▄ē“╚╠╩▄▓╗Ė▀Ą─’LļUŻ¼▓óę¬Ū¾į┌ĘĆ(w©¦n)Č©Ąž│ųėąę╗Č╬Ģrķg║¾─▄Ą├ĄĮĖ³Ė▀Ą─╗žł¾ĪŻ╚šŪ░═Ų│÷Ą─Ī░ęūĘĮ▀_į┬į┬╩šęµ╗∙ĮĪ▒š²╩Ūßśī”▀@ŅÉąĶŪ¾Č°═Ų│÷Ą─ĪŻ ĪĪĪĪé∙╚»ą═╗∙Į╝▒ąĶš²▒ŠŪÕį┤ ĪĪĪĪū„×ķ┘Y▒Š╩ął÷ų„┴„Ą─ūC╚»═Č┘Y╗∙ĮŅÉäeų«ę╗Ż¼é∙╚»╗∙Įį┌ć°ā╚Ą─░l(f©Ī)š╣ĀŅør▓ó▓╗└ĒŽļĪŻėąĻPīŻ╝ęšJ×ķČ©╬╗─Ż║²╩Ūįņ│╔é∙╚»╗∙ĮČ╠Ų┌└¦Š│Ą─Ė∙▒ŠįŁę“ĪŻ─┐Ū░╩ął÷╔ŽĄ─įSČÓé∙╚»ą═╗∙ĮĖ³ĮėĮ³ė┌╗ņ║Žą═╗∙ĮŻ¼┘Y«a┼õų├└’┤¾Č╝ėąŽÓ«ö▓┐ĘųĄ─╣╔Ų▒┘Y«a╗“┐╔▐Dé∙Ż¼▀@įņ│╔╗∙Įā¶ųĄ▓©äėŅlĘ▒Ż¼ūāäėĘ∙Č╚▌^┤¾Ż¼ūī▒ŠüĒŲ┌═¹ę└┐┐═Č┘Yé∙╚»ą═╗∙Į½@Ą├ĘĆ(w©¦n)Č©╩šęµĄ─═Č┘Y╚╦▓╗├Ō╩¦═¹ĪŻīŻ╝ęųĖ│÷Ż¼─┐Ū░├└ć°╩ął÷ųąé∙╚»╗∙ĮĄ─┘Y«a┐éųĄĮėĮ³š╝╣▓═¼╗∙Į┘Y«a┐éųĄĄ─╦─Ęųų«ę╗Ż¼Å─ć°ļH┌ģä▌ĮY║Žć°ā╚īŹļHŪķørüĒ┐┤Ż¼é∙╚»╗∙ĮČ╝┤¾ėąŪ░═ŠĪŻÅ─ć°ā╚┐┤Ż¼└Ž░┘ąš×ķ┴╦┘Ić°é∙Č°┤¾ŪÕįń╚źŃyąą┼┼ķLĻĀĄ─╣╩╩┬▓ó▓╗╔┘ęŖŻ¼ć°ā╚┤µį┌┤¾┴┐ķLŲ┌│ųėą╣╠Č©╩šęµŲĘĘNĄ─ųęīŹ┐═æ¶Ż¼▀@╩Ūé∙╚»╗∙Į░l(f©Ī)š╣Ą─╗∙╩»ĪŻ ĪĪĪĪęūĘĮ▀_═Ų│÷Ī░ęūĘĮ▀_į┬į┬╩šęµ╗∙ĮĪ▒▓╗═Č┘Y╣╔Ų▒║═┐╔▐Dé∙Ż¼ų„ę¬═Č┘Yė┌Ńyąąķgé∙╚»╩ął÷Ą─ųąČ╠Ų┌é∙╚»Ż¼▓óŪęų╗═Č┘Y╩ŻėÓŲ┌Ž▐į┌╚²─Ļęįā╚Ą─╣╠Č©╩šęµŲĘĘNŻ¼╩Ūę╗ų╗╝ā┤ŌĄ─ųąČ╠Ų┌é∙╚»╗∙ĮĪŻŲõ╦∙═Č┘YŲĘĘNĄ─╩ŻėÓŲ┌Ž▐▌^Č╠Ż¼ę“Č°Ųõ╩▄└¹┬╩Ą╚ę“╦žę²░l(f©Ī)Ą─’LļUŽÓī”▌^ąĪŻ¼Č°Ųõī”╔Ņ£¹Į╗ęū╦∙╣╔Ų▒Īó┐╔▐Dé∙╝░Ųõ╦¹é∙╚»ŲĘĘNĄ─╗ž▒▄Ż¼Ė³╩Ū▀Mę╗▓ĮĮĄĄ═┴╦įō«aŲĘĄ─’LļUĪŻ ĪĪĪĪ┤“įņ×ķžøÄ┼╗∙Į╝ėÅŖ░µ ĪĪĪĪęūĘĮ▀_į┬į┬╩šęµ╗∙Įė╔ė┌▓╗═Č╣╔Ų▒║═┐╔▐Dé∙╩╣Ą├’LļU┤¾┤¾ĮĄĄ═Ż¼ĮėĮ³žøÄ┼╩ął÷╗∙ĮŻ¼Č°ŲõŅAŲ┌╩šęµėųėą═¹│¼▀^žøÄ┼╩ął÷╗∙ĮĪŻę“Č°▒╗╩ął÷╚╦╩┐ĘQ×ķžøÄ┼╩ął÷╗∙ĮĄ─╝ėÅŖ░µŻ¼Ųõ╩šęµŅAėŗĢ■▒╚žøÄ┼╗∙ĮĖ▀ę╗ą®Ż¼’LļUę▓ŅAėŗ▒╚žøÄ┼╩ął÷╗∙ĮĖ▀ę╗³cĪŻ ĪĪĪĪ╩ūŽ╚Ż¼ęūĘĮ▀_į┬į┬╩šęµ╗∙Į═Č┘YŲĘĘNĄ─╩ŻėÓŲ┌Ž▐▒╚žøÄ┼╩ął÷╗∙ĮķLĪŻ╣╠Č©╩šęµŲĘĘNĄ─ę╗░Ń╠žąį╩ŪŲ┌Ž▐įĮķLŻ¼╩šęµ┬╩įĮĖ▀ĪŻžøÄ┼╩ął÷╗∙ĮŲĮŠ∙╩ŻėÓŲ┌Ž▐▓╗│¼▀^0.5─ĻŻ¼ūŅĖ▀ų╗─▄═Č┘Y╩ŻėÓŲ┌Ž▐į┌1─Ļęįā╚Ą─╣╠Č©╩šęµŲĘĘNŻ╗Č°ęūĘĮ▀_ą┬«aŲĘ┐╔ęį═Č┘Y╦∙ėą╩ŻėÓŲ┌Ž▐į┌3─Ļęįā╚Ą─╣╠Č©╩šęµŲĘĘNĪŻ ĪĪĪĪŲõ┤╬Ż¼═Č┘YŲĘĘNĄ─┼õų├▒╚└²▒╚žøÄ┼╩ął÷╗∙ĮĖ³×ķņ`╗ŅĪŻ└²╚ńęūĘĮ▀_į┬į┬╩šęµ╗∙Į╗ž┘Å▒╚└²╔ŽŽ▐×ķ40%Ż¼Ė▀ė┌žøÄ┼╩ął÷╗∙ĮĄ─20%Ż¼┐╔ęįĖ³│õĘųĄž└¹ė├╗ž┘Å╚┌┘YÖCųŲ½@└¹ĪŻ╝ė╔ŽŲõ╦¹ĘĮ├µŽÓī”īÆ╦╔Ą─═Č┘Y▒╚└²Ž▐ųŲŻ¼▓┘ū„īó▌^žøÄ┼╩ął÷╗∙ĮĖ³×ķņ`╗ŅŻ¼ėą└¹ė┌╚ĪĄ├Ė³║├Ą─═Č┘Y╩šęµĪŻ ĪĪĪĪĄ┌╚²Ż¼ęūĘĮ▀_į┬į┬╩šęµ╗∙ĮśI(y©©)┐ā▒╚▌^╗∙£╩▒╚žøÄ┼╩ął÷╗∙ĮĖ▀Ż¼Ųõ▒╚▌^╗∙£╩×ķČ■─ĻŲ┌ŃyąąČ©Ų┌┤µ┐ŅČÉ║¾╩šęµ┬╩(─┐Ū░×ķ2.16%)Ż¼─┐Ū░Ą─žøÄ┼╩ął÷╗∙Įę╗░ŃČ╝▓╔ė├ę╗─ĻŲ┌ŃyąąČ©Ų┌┤µ┐ŅČÉ║¾└¹┬╩(─┐Ū░×ķ1.80%)×ķśI(y©©)┐ā▒╚▌^╗∙£╩ĪŻ ĪĪĪĪ┴Ē═ŌŻ¼ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌Ę¹║ŽŚl╝■Ą─Ū░╠ߎ┬Ż¼ęūĘĮ▀_į┬į┬╩šęµ╗∙Į├┐éĆį┬īóų┴╔┘90%Ą─┐╔Ęų┼õ╩šęµ▀MąąĘų╝tĪŻéĆ╚╦═Č┘Yš▀┐╔ęį▀xō±Ęų╝tį┘═Č┘YŻ¼ŽĒ╩▄Å═└¹Ą─╩šęµĪŻČ°ÖCśŗ═Č┘Yš▀ę▓┐╔Ž±žøÄ┼╩ął÷╗∙Įę╗śėŽĒ╩▄Ęų╝t├ŌČÉĄ─ā×(y©Łu)╗▌ĪŻ

ĪĪĪĪ╗∙ĮĮø└ĒŻ║╔“زŻ¼─ąŻ¼1966─Ļ6į┬╔·Ż¼╔Ž║ŻžöĮø┤¾īWĮøØ·īW▓®╩┐Ż¼9─ĻūC╚»Å─śI(y©©)ĮøÜvĪŻį°╚╬║Ż─ŽūC╚»╣½╦Š╔Ž║ŻśI(y©©)äš▓┐Įø╝ośI(y©©)äšų„╣▄ĪóŠ²░▓ūC╚»śI(y©©)äšĮø└ĒĪóÅV░l(f©Ī)ūC╚»╣½╦Ščą░l(f©Ī)ųąą─蹊┐åTĪŻ2004─Ļ8į┬ų┴Į±Ż¼į┌ęūĘĮ▀_╗∙Į╣▄└ĒėąŽ▐╣½╦Š╣żū„Ż¼¼F╚╬ąąśI(y©©)蹊┐åT║═╗∙ĮĮø└Ēų·└ĒĪŻ ĪĪĪĪĪ“ ▒│Š░Ęų╬÷ ĪĪĪĪé∙╩ąš╣═¹Ż║Ž┬░ļ─Ļé∙╩ąėą═¹└^└m(x©┤)ū▀ÅŖ ĪĪĪĪ2005─Ļ╔Ž░ļ─ĻŻ¼į┌║Ļė^╗∙▒Š├µĪó╩ął÷┘YĮ├µĄ╚ę“╦žĄ─╣▓═¼ū„ė├Ž┬Ż¼é∙╚»╩ął÷│÷¼F┴╦«É│ŻĘ▒śsĄ─Š░Ž¾Ż¼é∙╚»ārĖ±│ų└m(x©┤)╔ŽØqŻ¼╩šęµ┬╩╦«ŲĮ┤¾Ę∙Ž┬ĮĄĪŻ╔Ž░ļ─ĻĄ─▀@ĘNĘ▒śsŠ░Ž¾į┌Ž┬░ļ─Ļ╩Ūʱ─▄ē“└^└m(x©┤)▒Ż│ųŻ┐ ĪĪĪĪé∙╚»╩ął÷Ą─╔ŽØqĄ─įŁę“ų„ę¬üĒūįŻ║ę╗╩Ū║Ļė^öĄō■╠žäe╩ŪŠė├±Ž¹┘MārĖ±ųĖöĄ│ų└m(x©┤)╗ž┬õŻ¼ĮĄĄ═┴╦╩ął÷╝ėŽóĄ─ą─└ĒŅAŲ┌Ż¼į÷ÅŖ┴╦ųąķLŲ┌é∙╚»Ą─╬³ę²┴”Ż╗Č■╩Ū└¹┬╩╩ął÷╗»Ė─Ė’Ą─═Ų▀MŻ¼│¼Ņ~£╩éõĮĄ─Ž┬š{Ż¼╩╣Į╚┌¾wŽĄ│┴ĄĒĄ─┤¾┴┐¤oą¦┘YĮÅ─čļąąĄ─│¼Ņ~£╩éõĮ┘~æ¶ų▓ĮßīĘ┼│÷üĒŻ¼Å─Č°═Ųäė┴╦Č╠Ų┌é∙╚»╩šęµ┬╩Ą─┐ņ╦┘Ž┬ĮĄŻ╗╚²╩Ū╩▄╔Ž░ļ─ĻŃyąąŽĄĮy(t©»ng)┤µ┘J▓Ņ┤¾┴┐į÷╝ėĪó╔²ųĄŅAŲ┌ī¦ų┬Ą─═ŌģRš╝┐Ņ│ų└m(x©┤)į÷╝ėĄ─ė░ĒæŻ¼╩ął÷│╩¼F│÷╣®ąĪė┌Ū¾Ą─æB(t©żi)ä▌ĪŻš²╩Ūį┌ųTČÓę“╦žĄ─ū„ė├Ž┬Ż¼╩ął÷╩šęµ┬╩Ū·ŠĆ┤¾Ę∙Ž┬ĮĄŻ¼▓ó│÷¼F╚šęµ▒ŌŲĮ╗»Ą─┌ģä▌ĪŻ ĪĪĪĪ║Ļė^╗∙▒Š├µČ╠Ų┌▓╗Ģ■░l(f©Ī)╔·┌ģä▌ąįūā╗»Ż¼╔²Žóē║┴”£p▌pŻ¼╗∙▒Š├µī”é∙╩ą▒╚▌^ėą└¹ĪŻČ°ŪęŻ¼į┌Ńyąą┤µ┘J▓Ņ┐sąĪĄ─ŪķørŽ┬Ż¼6į┬Ę▌ęį║¾īóėŁüĒ░l(f©Ī)ąąĄ─Ė▀ĘÕŲ┌Ż¼╠žäe╩ŪŲ¾śI(y©©)Č╠Ų┌╚┌┘Y╚»Īó┘Y«aūC╚»╗»«aŲĘĄ╚Ģ■Ļæ└m(x©┤)═Ų│÷Ż¼é∙╚»╣®▓╗æ¬Ū¾Ą─Šų├µĢ■ėą╦∙ŠÅĮŌĪŻīŻ╝ęšJ×ķŻ¼é∙╚»║¾╩ąīóęįĖ▀╬╗š╩ÄĄ─ū▀ä▌×ķų„ĪŻ╩šęµ┬╩ĮYśŗ╔Ž┐┤Ż¼─┐Ū░Č╠Ų┌ČĖŪ═║═ķLŲ┌ŲĮ╠╣Ż¼īŻ╝ęŅAėŗ╬┤üĒČ╠Č╦╩šęµ┬╩Ž┬Ą°īóĘŪ│ŻėąŽ▐Ż¼Č°ųąČ╦╩šęµ┬╩▀Ć┐╔─▄└^└m(x©┤)ŠÅ┬²Ž┬ĮĄĪŻ ĪĪĪĪčļąąĪ░īÆžøÄ┼Ī▒Ą─ęŌįĖ╩╣Č╠Č╦╩šęµ┬╩Č╠Ų┌ā╚īó└^└m(x©┤)ŠS│ųĄ═╬╗Ż¼Č°ųąķLČ╦╩šęµ┬╩╩▄CPI└^└m(x©┤)╗ž┬õĪóĮøØ·ų▄Ų┌ęŖĒöĄ╚ę“╦žė░Ēæėą═¹į┘Ž┬ĮĄŻ¼ī¦ų┬╩šęµ┬╩Ū·ŠĆĖ³╝ėŲĮ╠╣ĪŻ┘Y«a┼õų├ĘĮ├µį┌╝ėķLĮM║ŽŠ├Ų┌Ą─═¼ĢrŻ¼3─ĻŲ┌ĖĮĮ³Ą─é∙┐╔ū„×ķĮM║Žųąųžę¬Ą─╣ź╩ž╝µ?zh©©n)õĄ─┼õų├ŲĘĘNĪŻą┼ė├«aŲĘ┼cć°é∙Ą─└¹▓ŅöU┤¾Ż¼į┌┘Y«a┼õų├ųąīó╝ė┤¾ī”Į╚┌é∙ė╚Ųõ╩ŪŲ¾śI(y©©)é∙ĪóČ╠Ų┌╚┌┘Y╚»Ą─═Č┘Y▒╚└²ĪŻ ĪĪĪĪ(╔╠ł¾ėøš▀ ░žĄż)

ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ╗∙Įįušō > š²╬─ |

|

|

| ¤ß ³c īŻ Ņ} | ||||

| ||||

| Ų¾ śI(y©©) Ę■ äš |

| ╣╔Ų▒Ż║Į±╚š║┌±R |

| ═Č┘Y3╚fį¬─Ļ└¹100╚fŻĪ |

| ė═ār┐±ØqŻĪÕX┐±┘ŹŻĪ |

| │¼ųĄ├¹┼ŲĢrčbš█┐█ĄĻ |

| ŽxŽxą┬┼«čbŲ»┴┴▓┼▒╗ōī |

| ├¹ŲĘš█┐█ĄĻŠ█žöą┬─Ż╩Į |

| Łh(hu©ón)Š│├└╗»Ī░ÕXĪ▒Š░ę╗Ų¼ |

| Ū¦─Ļé„│ąų«ų┬Ė╗├žĘĮ |

| ├└ć°ą▌ķeč§░╔Ż¼┐±┘ŹÕX |

| ┐┤╩ó╠Ų▓ĶŪf╚ń║╬┘ŹÕXŻ┐ |

| ųąć°╠ž╔½ų╬»¤Š½╔±▓ĪŻĪ |

| ╚fį¬▐kÅSŻ¼─Ļ└¹░┘╚fŻĪ |

| Ķżńņ├└╚▌ŠŃśĘ▓┐╠½┘ŹÕX |

| Į±─Ļį§śė═Č┘Y┘Ź┤¾ÕX |

| ą┬Ēnć°┐ņ▓═ę╗į┬┘Ź░╦╚f |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĪĪ

ĪĪ

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|