|

ĪĪĪĪ├└┬ō(li©ón)ā”╝ėŽóŪ░Š░

ĪĪĪĪ2004─Ļ5į┬ęįüĒŻ¼├└┬ō(li©ón)ā”Š═ķ_╩╝▒Ē╩Šīóų▓Į╠ß╔²└¹┬╩Ż¼ūŅĮKį┌6į┬ĄūĖČųTīŹ╩®Ż¼▓óŪę▓╔ė├┴╦Ī░ųö(j©½n)╔„ėąą“Ī▒Ą─┤ļ▐oĘĮ╩ĮĪŻ«ö(d©Īng)Ģr╩ął÷ī”ė┌Ī░ėąą“Ī▒▀@éĆį~Ą─└ĒĮŌ▀Ć▓╗ē“ŪÕ╬·Ż¼Č°¼F(xi©żn)į┌Ī░ėąą“Ī▒▀@éĆį~Š═ų▒Įė┤·▒Ēų°į┘┤╬╝ėŽó25╗∙³cŻ¼▀@Š═╩ŪūŅęÄ(gu©®)ĘČĄ─Ī░ųö(j©½n)╔„ėąą“Ī▒ĪŻ

ĪĪĪĪÅ─├└┬ō(li©ón)ā”└¹┬╩øQ▓▀ųŲČ©š▀ĻP(gu©Īn)ūóĄ─Į╣³cĪ¬Ī¬Ī░═©žø┼“├øĪ▒üĒ┐┤Ż¼¼F(xi©żn)į┌├└ć°═©žø┼“├øöĄ(sh©┤)ō■(j©┤)▓ó▓╗Ģ■į┌Č╠Ų┌ā╚(n©©i)Įo├└┬ō(li©ón)ā”ĦüĒĖ─ūāĪ░ėąą“Ī▒┤ļ▐oĄ─└Ēė╔Ż¼╠žäe╩Ū▓╗Ģ■ūāĖ³×ķĖ³×ķĘĆ(w©¦n)ĮĪĄ─┤ļ▐oĪŻÅ─«ö(d©Īng)Ū░╩ął÷Ą─Ūķør┐┤Ż¼ī”├└┬ō(li©ón)ā”└^└m(x©┤)ĘĆ(w©¦n)▓Į╝ėŽóĄ─ū÷Ę©Äū║§ø]ėąĀÄūhŻ¼├┐┤╬╝ėŽó25╗∙³c╔§ų┴ęčĮø(j©®ng)│╔×ķ┴Ģ(x©¬)æTĪŻ

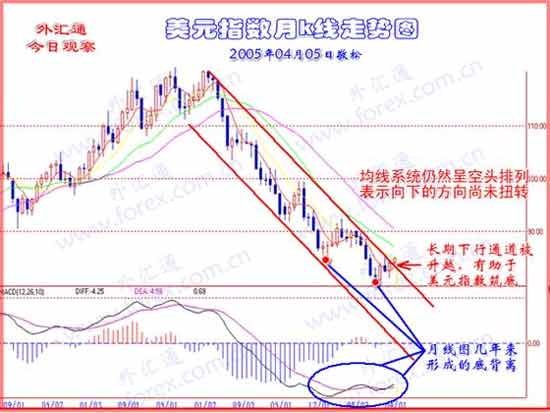

ĪĪĪĪ├└┬ō(li©ón)ā”Ą─╔Žę╗┤╬╝ėŽó╩Ūį┌2005─Ļ3į┬22╚šŻ¼─Ļā╚(n©©i)▀Ćėą6┤╬└¹┬╩Ģ■ūhŻ¼ļm╚╗▓╗─▄Š═┤╦Ž┬Į^ī”Ą─ĮY(ji©”)šō├└┬ō(li©ón)ā”▀Ćīó╠ß╔²└¹┬╩1.5éĆ░┘Ęų³cŻ¼īó╗∙£╩(zh©│n)└¹┬╩╠ß╔²ĄĮ4.25%╦«ŲĮŻ¼Ą½’@╚╗╠ß╔²└¹┬╩Ą─▓ĮĘź▀Ćø]ėąĮY(ji©”)╩°Ż¼į┌ĮėŽ┬üĒ5į┬3╚šĄ─└¹┬╩Ģ■ūh╔Ž├└┬ō(li©ón)ā”▀Ćėą═¹╠ß╔²└¹┬╩25╗∙³cų┴3%╦«ŲĮŻ¼īŹ¼F(xi©żn)ę╗─Ļā╚(n©©i)└¹┬╩į÷ā╔Ę¼Ą─┐šŪ░│╔Š═ĪŻ2005─ĻŻ¼ŅA(y©┤)ėŗ├└┬ō(li©ón)ā”Ą─└¹┬╩╦«ŲĮėą═¹╔²ų┴4%ę╗ŠĆĪŻūŅĮ³└¹┬╩Ģ■ūh╔ŽŻ¼╩ął÷ūŅĻP(gu©Īn)ūóĄ─┐╔─▄▀Ć╩Ū├└┬ō(li©ón)ā”╩ŪʱĢ■īó╝ėŽóĄ─┤ļ▐oūāĄ├Ė³×ķ╝ż▀M(j©¼n)Ż¼╝ėŽó▓ĮĘź╩ŪʱĢ■öU┤¾ĪŻ

ĪĪĪĪ│ų└m(x©┤)╝ėŽóī”ģR╩ąĄ─ė░Ēæ

ĪĪĪĪ2004─Ļ6į┬ų┴Į±Ż¼├└┬ō(li©ón)ā”ęčĮø(j©®ng)į┌▀B└m(x©┤)Ą─7┤╬└¹┬╩Ģ■ūh╔Žą¹▓╝╝ėŽó25╗∙³cŻ¼╗∙£╩(zh©│n)└¹┬╩Å─░ļéĆ╩└╝o(j©¼)Ą═³cĄ─1.00%╗ž╔²ĄĮ┴╦2.75%╦«ŲĮŻ¼▀@▓╗āH│╔╣”│¼įĮ┴╦ÜWų▐čļąą║═╝ė─├┤¾čļąąŻ¼ę▓▀M(j©¼n)ę╗▓Į┐sąĪ┴╦┼c░─┤¾└¹üåĪóėóć°Ą╚Ė▀ŽóžøÄ┼Ą─└¹┬╩▓Ņ«ÉŻ¼Ė³┼c┴Ń└¹┬╩Ą─╚š▒Ščļąą└Ł┤¾┴╦ŠÓļxĪŻį┌├└┬ō(li©ón)ā”└¹┬╩ėXĄ├Üv╩Ę╔ŽŻ¼ūŅĮ³ę╗┤╬▀B└m(x©┤)5┤╬╝ėŽó▀Ćų╗╩Ū│÷¼F(xi©żn)į┌1988─Ļ11į┬ų┴1989─Ļ2į┬ķgŻ¼94-95─ĻĄ─╔²Žóų▄Ų┌ų╗╩ŪĘ∙Č╚Ė³┤¾Ż¼Ą½▓╗▀B└m(x©┤)Ż¼Č°¼F(xi©żn)į┌├└┬ō(li©ón)ā”ėąų°Ė³│ų└m(x©┤)ĪóĖ³┤¾Ę∙Č╚╔²ŽóĄ─Øō┴”ĪŻ

ĪĪĪĪ├└┬ō(li©ón)ā”│ų└m(x©┤)╠ß╔²├└į¬╗∙£╩(zh©│n)└¹┬╩Ą─ū÷Ę©Ż¼į┌═ŌģR╩ął÷╦∙ĦüĒĄ─ų▒Įėė░Ēæ╝┤╩Ū╠ß╔²┴╦├└į¬┘Y«a(ch©Żn)Ą─╬³ę²┴”Ż¼«ö(d©Īng)╚╗▀@éĆ╬³ę²▀^│╠╩ŪļSų°╝ėŽó▀M(j©¼n)│╠Ą─ų▓Įčė╔ņ║═├└ć°Įø(j©®ng)Ø·(j©¼)Ą─š¹¾wÅ═(f©┤)╠KČ°ų▓ĮĖ·▀M(j©¼n)Ą─Ż¼į┌ė░ĒæĄĮ═ŌģR╩ął÷Ģrėąų°├„’@Ą─£■║¾ąįŻ¼▀@ę▓▒Ē¼F(xi©żn)į┌«ö(d©Īng)Ū░├└į¬ģR┬╩ķLŠĆĄ°ä▌╬┤▒MŻ¼╝ėŽóų▄Ų┌ęčĮø(j©®ng)╠ßŪ░ĄĮüĒŻ¼Ą½├└į¬ųĖöĄ(sh©┤)ęčĮø(j©®ng)ĮėĮ³Ąū▓┐Ż¼ėą└Ēė╔ŽÓą┼├└į¬ģR┬╩īóį┌2005─Ļ╔Ž░ļ─Ļ║¾Ų┌ų▓Į▀M(j©¼n)╚ļš╩Äų■ĄūļAČ╬Ż¼Č°į┌ĮėŽ┬üĒÄū─Ļėą═¹▐D(zhu©Żn)╚ļķLŠĆĄ─╔²ä▌Ż¼┼cĮø(j©®ng)Ø·(j©¼)Ą─Å═(f©┤)╠K▒Ż│ų═¼Ž“▀\äėĪŻ

ĪĪĪĪ├└į¬ųĖöĄ(sh©┤)ķLŲ┌ū▀ä▌łDĮŌ

ĪĪĪĪÅ─├└į¬ųĖöĄ(sh©┤)į┬ŠĆłDķLŲ┌ū▀ä▌┐┤Ż¼Š∙ŠĆŽĄĮy(t©»ng)╚į╚╗Ž“Ž┬│╩┐šŅ^┼┼┴ąŻ¼▀@▒Ē╩Š├└į¬ķLŲ┌Ž┬Ą°Ą─ĘĮŽ“ĄĮ¼F(xi©żn)į┌▀Ćø]ėąĖ─ūāŻ¼Ą½ļSų°├└į¬╝ėŽóų▄Ų┌Ą─čė╔ņęį╝░š¹éĆĮø(j©®ng)Ø·(j©¼)īė├µĄ─│ų└m(x©┤)║├▐D(zhu©Żn)Ż¼ęį╝░╝╝ąg(sh©┤)├µ╦∙¾w¼F(xi©żn)│÷üĒĄ─Ąū▒│ļx█EŽ¾Ż¼ŅA(y©┤)ėŗ├└į¬ųĖöĄ(sh©┤)īóųØu▒Ē¼F(xi©żn)│÷Ė³├„’@Ą─ų■Ąū█EŽ¾Ż¼Ž┬┤╬╗ž┬õ╠ĮĄūĄ─Ę∙Č╚īóĢ■╩▄ĄĮ┤╦Ū░Ą═³cĄ─Ž▐ųŲŻ¼═╗ŲŲĄ─┐šķgĢ■▒╚▌^ėąŽ▐Ż¼š╩Äų■Ąū╩ŪĮ±─Ļ├└į¬ųĖöĄ(sh©┤)▀\ąąĄ─ų„ę¬╗∙š{(di©żo)ĪŻ

ĪĪĪĪÅ─═ŌģR╩ął÷Ą─▓┘ū„╔ŽųvŻ¼ßśī”Į±─ĻąąŪķŻ¼▓┘ū„╔ŽęčĮø(j©®ng)▓╗─▄į┘Ž“Ū░3─Ļę╗śėūĘØqĘŪ├└Ż¼┘I┘uūŅ║├Č╝╩žį┌īÆĘ∙š╩Äų■Ąū▀^│╠ųąĄ─ā╔Ņ^╚ź▀M(j©¼n)ąąŻ¼╚ń╣¹ģRār╠Äį┌š╩Äģ^(q©▒)ķgĄ─ųąķg▓┐╬╗Ż¼ät▒M┴┐▓╔╚ĪęÄ(gu©®)▒▄Ą─æB(t©żi)Č╚ĪŻ┴Ē═ŌŻ¼ĘŪ├└žøÄ┼│÷¼F(xi©żn)ČÓ─ĻĖ▀³cĄ─Ģrķg║▄┐╔─▄ėą▓Ņ«ÉŻ¼▀@īóį┌ĮėŽ┬üĒÄūéĆį┬ū▀ä▌ųąŠ▀¾wĄž▒Ē¼F(xi©żn)×ķĘŪ├└▀\ąą╣Ø(ji©”)ūÓĄ─’@ų°▓Ņ«ÉŻ¼Šų▓┐žøÄ┼ÅŖ╚§Ęų╗»īó▌^×ķć└(y©ón)ųžĪŻ

ĪĪĪĪ═ŌģR═©Į╗ęū▓┐Ī¬Ī¬Š┤╦╔

[╔Žę╗Ēō]ĪĪ[1]ĪĪ[2]

|

ĪĪ

ĪĪ