|

ĪĪĪĪ┴ó┐╠ūóāįą┬└╦├Ō┘M(f©©i)Ó]ŽõŻ¼╝ż╗Ņ1G┐šķg

ĪĪĪĪ  ╚šłAį┬ŠĆłD

³c(di©Żn)ō¶┤╦╠Ä▓ķ┐┤╚½▓┐žö(c©ói)Įø(j©®ng)ą┬┬äłDŲ¼ ╚šłAį┬ŠĆłD

³c(di©Żn)ō¶┤╦╠Ä▓ķ┐┤╚½▓┐žö(c©ói)Įø(j©®ng)ą┬┬äłDŲ¼

ĪĪĪĪį┌10į┬29╚š╚š▒ŠčļąąĄ─Įø(j©®ng)Ø·(j©¼)š╣═¹ł¾(b©żo)Ėµ╣½▓╝Ū░╚šį¬ū▀ä▌╩Ū╩ął÷Ė▀Č╚ĻP(gu©Īn)ūóĄ─ę╗éĆįÆŅ}Ż¼▀@éĆł¾(b©żo)Ėµīóī”Į±├„ā╔éĆ─ĻČ╚Ą─╬’ār(ji©ż)╦«ŲĮĪóĮø(j©®ng)Ø·(j©¼)ĀŅør▀M(j©¼n)ąą░ļ─Ļę╗Č╚Ą─ŅA(y©┤)£y║═š╣═¹ĪŻ╚šį¬å¢Ņ}æ¬(y©®ng)įō╩ŪĮ╗ęūš▀║▄įĖęŌėæšōĄ─įÆŅ}Ż¼ę“?y©żn)ķ«?d©Īng)╚╦éā┐┤ĄĮį┌╔╠ŲĘžøÄ┼║═ÜWų▐žøÄ┼┤¾Ę∙╔ŽōP(y©óng)½@└¹Ą─Ģr┐╠Ż¼╚šį¬Ą─▓©äėĘŪ│Ż┴Ņ╚╦╩¦═¹ĪŻ▀@╩╣Ą├╬ę╗žæøŲšą╔╠Ńyąą▒▒Š®Ęųąą╚²éĆį┬Ū░Ą─čąėæĢ■Ż¼Ģ■╔ŽŲĖšł┴╦ā╔╬╗Ēö╝ēĄ─╚š▒Š═ŌģRīŻ╝ęŻ¼╦¹éāęį▓╗═¼Ą─ĮŪČ╚Ęų╬÷║═ŅA(y©┤)£y┴╦╚šį¬Ą─ųąŲ┌ū▀ä▌Ż¼▀z║ČĄ─╩Ū9į┬-10į┬▓óø]ėą│÷¼F(xi©żn)╦¹éāŅA(y©┤)Ų┌Ą─├└į¬Ż»╚šį¬ĄĮ▀_(d©ó)100Ą─ŪķørŻ¼Ą½ĻP(gu©Īn)ė┌Ī░ąĶŪ¾øQČ©╚šį¬ū▀ä▌Ī▒Ą─┐┤Ę©┤_īŹ(sh©¬)║▄ėąĄ└└ĒŻ¼ę╗éĆøQČ©ąįĄ─ė^³c(di©Żn)╩Ū╚šį¬▓╗╩Ū║═Ųõ╦³žøÄ┼ę╗śėĄ─═ČÖC(j©®)žøÄ┼Ż¼Č°╩ŪąĶŪ¾Īó┘Q(m©żo)ęūøQČ©┴╦╚šį¬Ą─ār(ji©ż)Ė±ĪŻ▀@éĆė^³c(di©Żn)╬ęéāę▓Å─╚š▒Š═ŌģRĮø(j©®ng)╝o(j©¼)╣½╦ŠĄ├ĄĮŽÓ═¼Ą─ų¦│ųŻ¼Į³Äū─Ļ╚š▒Š═ŌģR▒ŻūCĮĮ╗ęūĄ─╣½╦Šė┐¼F(xi©żn)▓╗╔┘Ż¼Ą½┤¾▓┐Ęų╚š▒Š╚╦▓ó▓╗įĖęŌ═ČÖC(j©®)═ŌģRĮ╗ęūŻ¼╦¹éāļm╚╗│ųėąĄ─Č╝╩Ūė▓═©žøŻ¼Ą½▀@ŅÉ═ČÖC(j©®)¤ßŪķ▀h(yu©Żn)▀h(yu©Żn)▓╗╝░ųąć°┤¾ĻæĪóŽŃĖ█Īóųąć°┼_×│Ą─Į╗ęūš▀Ż¼╔§ų┴▒╚Ēnć°Č╝┬õ║¾ĪŻ▀@║═╚š▒ŠĄ─╣żśI(y©©)╗»ć°╝ęĄ─▒│Š░ėąĻP(gu©Īn)ĪŻę└┤╦┐┤üĒ╚š▒Ščļąąī”├„─Ļ4į┬ķ_╩╝Ą─Ž┬ę╗žö(c©ói)š■─ĻČ╚Ą─ŅA(y©┤)Ų┌ī”╚šį¬╩ŪŽÓ«ö(d©Īng)ųžę¬Ą─ĪŻ

ĪĪĪĪšä?w©┤)ō╚šį¬Ą─ū▀ä▌║┴¤oę╔å¢ę¬┼ąöÓķLĢrķgęįüĒ╚š▒ŠĄ─┴Ń└¹┬╩š■▓▀į┌║╬ĢrĖµę╗Č╬┬õŻ¼Å─Ž¹┘M(f©©i)╬’ār(ji©ż)ųĖöĄ(sh©┤)┐╝æ]Ż¼╚š▒Š╣┘ĘĮĄ─┐┤Ę©╩Ū╬┤üĒę╗─Ļį┌-0.2%ų┴Ż½0.3%ģ^(q©▒)ķgŻ¼ī”ė┌Ė─ūā«ö(d©Īng)Ū░Ą─š■▓▀Ż¼╣┘ĘĮĄ─┐┤Ę©╩ŪĘĆ(w©¦n)╣╠╩žį┌0%ų«╔ŽĪŻ▀@ī”╚š▒ŠĮø(j©®ng)Ø·(j©¼)Ą─Å═(f©┤)╠Kų┴ĻP(gu©Īn)ųžę¬ĪŻę“┤╦Ž¹┘M(f©©i)╬’ār(ji©ż)ĪóĮ╚┌¾wųŲĖ─Ė’Īó╚š▒Š╣╔╩ąĄ─▒Ē¼F(xi©żn)Č╝╩ŪøQČ©╚š▒ŠĖ─ūāš■▓▀Ą─ųžę¬ę“╦žŻ¼į┌├„┤_Ą─Įø(j©®ng)Ø·(j©¼)į÷ķL▒Ż│ųĘĆ(w©¦n)╣╠ų«Ū░╚š▒ŠčļąąĄ─š■▓▀š{(di©żo)š¹┐ŽČ©╩«Ęųųö(j©½n)╔„Ż¼═¼Ģrųąć°žøÄ┼š■▓▀Ą─š{(di©żo)š¹ę▓╩Ū▓╗┐╔║÷ęĢĄ─ę“╦žŻ¼ę“?y©żn)ķųą╚š┘Q(m©żo)ęūĄ─ęÄ(gu©®)─Ż╩Ū▓╗╚▌║÷ęĢĄ─ĪŻÅ─▀@ę╗³c(di©Żn)üĒ┐┤«ö(d©Īng)Ū░Ą─öĄ(sh©┤)ō■(j©┤)║├▐D(zhu©Żn)╦Ų║§▓╗ūŃęįĖ─ūā▓▀┬įŻ¼╣└ėŗ(j©¼)į┌2005-2006─ĻČ╚Ė─ūāžøÄ┼š■▓▀Ą─ÖC(j©®)Ģ■Č╝Ģ■▓╗┤¾ĪŻ

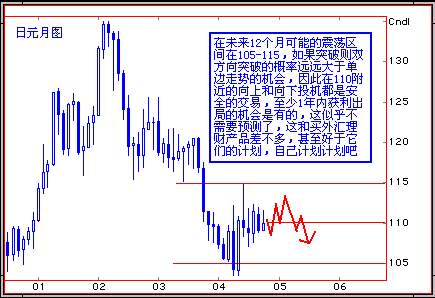

ĪĪĪĪ╗∙ė┌╗∙▒Šš■▓▀Ą─└ĒĮŌ├└į¬Ż»╚šį¬į┌╬┤üĒöĄ(sh©┤)į┬ėą═¹į┌105-115ģ^(q©▒)ķg▓©äėŻ¼╚ń╣¹ėą═╗ŲŲĄ─ÖC(j©®)Ģ■ätļpĘĮŽ“═╗ŲŲĄ─’L(f©źng)ļU(xi©Żn)ę¬┤¾ė┌å╬▀ģ═╗ŲŲĄ─┐╔─▄ąįĪŻčį═Ōų«ęŌŠ═╩Ū╚šį¬│÷¼F(xi©żn)å╬▀ģ╔Ž╔²╗“Ž┬Ą°Ą─Ė┼┬╩▓╗┤¾ĪŻŽ┬Ą°’L(f©źng)ļU(xi©Żn)üĒūį├└į¬Ą─╚½ŠĆū▀▄øŻ¼╔§ų┴╩Ūī”├└į¬Ą─ųžą┬įu╣└Ż╗║┴¤oę╔å¢╔Ž╔²Ą─’L(f©źng)ļU(xi©Żn)üĒūį═Č┘Yš▀ī”╚š▒ŠĮø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĄ─╗├ŽļŲŲ£ńęį╝░═Ō┘Y┴„│÷╚š▒ŠūC╚»╩ął÷ĪŻ╗∙ė┌▒▄ķ_▀@ą®śOČ╦Ż¼┼ąöÓį┌105-115ģ^(q©▒)ķg╩Ū▌^£ž║═Ą─ĪŻÅ─2003─Ļ│§ęįüĒžö(c©ói)äš(w©┤)╩ĪĄ─Ė╔ŅA(y©┤)║══Ō┘Yī”╚š▒Š╣╔╩ąĄ─═ČÖC(j©®)ĻP(gu©Īn)ŽĄ├▄ŪąŻ¼2003─Ļ1╝ŠČ╚ų┴2004─Ļ═¼Ų┌ŲĮŠ∙├┐į┬ūC╚»╩ął÷┴„╚ļ┘YĮ9500ā|╚šį¬Ż¼Č°«ö(d©Īng)Ū░žö(c©ói)š■─ĻČ╚Ą─Ū░5éĆį┬į┬ŲĮŠ∙1500ā|╚šį¬Ż¼ļy╣ų╚š▒Šžö(c©ói)äš(w©┤)╩Ī▒Ē¼F(xi©żn)ŲĮņoĪŻ╚╗Č°┐╔ęįŅA(y©┤)Ų┌═Ō┘Y═ČÖC(j©®)╚š▒Š╣╔╩ą╩Ūėą’L(f©źng)ļU(xi©Żn)Ą─Ż¼Įø(j©®ng)Ø·(j©¼)▄øų°Ļæ║═ė═ār(ji©ż)Ą─ė░Ēææ¬(y©®ng)įō▀h(yu©Żn)▀h(yu©Żn)│¼│÷üĒūįG7Ą─śĘė^ŅA(y©┤)Ų┌ĪŻļm╚╗▓╗ų┴ė┌╚š▒ŠĄ°╚ļ╦ź═╦Ż¼Ą½Įø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)Ą─Ę┤ė│ŽÓ«ö(d©Īng)▓╗ĘĆ(w©¦n)Č©ĪŻČ°ųąć°║═├└ć°Ą─┘Q(m©żo)ęūī”╚š▒ŠĄ─ė░Ēæę▓╩Ūųž┤¾Ą─Ż¼Ųš▒ķŅA(y©┤)Ų┌GDPį÷ķL▀_(d©ó)ĄĮ3.2%ĪŻ╚ń╣¹Ž¹┘M(f©©i)╬’ār(ji©ż)║═Įø(j©®ng)Ø·(j©¼)į÷ķL▒Ē¼F(xi©żn)ĘĆ(w©¦n)╣╠ätūŅįńĖ─ūā┴Ń└¹┬╩ę▓ꬥ╚ĄĮ2005─ĻŽ┬░ļ─ĻŻ¼║╬ør╚š▒Ščļąą▓╗āHāHĻP(gu©Īn)ūó▀@ę╗éĆųĖś╦(bi©Īo)ĪŻČ°ųą├└Ą─┘Q(m©żo)ęūĀÄČ╦ę▓┐╔─▄╩╣Ą├╚š▒Šųö(j©½n)╔„ąą╩┬ĪŻ║▄’@╚╗ųą├└Ą─žøÄ┼š■▓▀Ą─ĀÄł╠(zh©¬)╩╣Ą├├└į¬Ż»╚šį¬ėąĖ³┤¾Ą─Ž┬Ą°’L(f©źng)ļU(xi©Żn)Ż¼Č°╚ń╣¹├└ć°┘Y«a(ch©Żn)┴„╚ļūŃē“ĄųŽ¹│ÓūųŻ¼ät├└į¬Ż»╚šį¬Ą─ē║┴”ę▓Š═ūį╚╗£p▌pŻ¼├└ć°Ą─ē║┴”╩Ūī”š¹éĆüåų▐Īóė╚Ųõ╩Ū┘Q(m©żo)ęū┤¾ć°ųąć°Ż¼ę╗Ą®ųąć°Ę┼īÆÅŚąįĄ─ģR┬╩š■▓▀├└į¬Ż»╚šį¬Ą─Ž┬Ą°┴”Č╚æ¬(y©®ng)įōėąŽ▐Ż¼ų«║¾ųž¼F(xi©żn)╔²ä▌ĪŻę“┤╦─┐Ū░├└į¬Ż»╚šį¬ęčĮø(j©®ng)╠Äė┌Ž┬Ą°ē║┴”Ą─ė░ĒæųąŻ¼Č°į┌╬┤üĒę╗─Ļ┐╔─▄╚įėąÖC(j©®)Ģ■ū▀Ą═Ż¼Ą½╗∙▒Š├µüĒ┐┤═╗ŲŲ105-115╩Ūę╗éĆĄ═Ė┼┬╩╩┬╝■Ż¼Į±─ĻĄ┌╦─╝ŠČ╚┐╔─▄į┌110ĖĮĮ³š╩ÄŻ¼Č°2005─ĻĄ┌ę╗╝ŠČ╚┐╔─▄ĄĮ▀_(d©ó)112.50Ą─ģ^(q©▒)ķgĖ▀╬╗ĖĮĮ³Ż¼Ž┬░ļ─ĻųžĘĄ107ĪŻ2006─Ļėą═¹š╣ķ_▌^┤¾Ą─═╗ŲŲĪŻ╗∙ė┌▀@ĘNķLŲ┌Ą─Ęų╬÷Ż¼ī”ė┌╚šį¬Ą─▓┘ū„’@╚╗╩Ūį┌110ĖĮĮ³Ą─┘I║═┘uČ╝▓╗╩Ū┘rÕXĄ─Į╗ęūŻ¼╚ń╣¹╬ęéāį┌╬┤üĒ12éĆį┬▓╗öÓÅŖ(qi©óng)š{(di©żo)┘I╚ļ╚šį¬Ą─═Č┘YŻ¼─Ū├┤’@╚╗į┌105-115ģ^(q©▒)ķg└’╬ęéāę╗Č©Ģ■½@Ą├└¹ØÖŻ¼ų┴╔┘╦³║═ģ^(q©▒)ķgĄū▓┐ėą400-500³c(di©Żn)Ą─ÖC(j©®)Ģ■ĪŻī”ė┌ę╗éĆŲš═©Ą─Į╗ęūš▀ūį╝║▓╔╚Ī▀@śėĄ─┼ąöÓ▀M(j©¼n)ąą═Č┘Yę▓įS╩Ū▒╚▌^░▓╚½Ą─Ż¼╚š▒ŠīŻ╝ę┼ąöÓĄĮ100ęčĮø(j©®ng)╩ŪÕeš`Ą─┴╦Ż¼Č°─·į┌110┘I╚ļ╚šį¬Ż¼į┌12éĆį┬ā╚(n©©i)ĄĮ▀_(d©ó)105Ż¼╗“š▀▒Ż╩žĄ─107ęčĮø(j©®ng)½@Ą├3-5%Ą─└¹ØÖŻ¼▀@ęčĮø(j©®ng)Ė▀ė┌┤µ┐Ņ└¹┬╩┴╦Ż¼─·ę▓Š═│╔×ķ┴╦ū°╠├Ą─īŻ╝ę┴╦Ż¼ŲõīŹ(sh©¬)▀@Š═ē“┴╦Ż¼─·ėą┴╦½@Ą├╩šęµĄ─╬┤üĒŻ¼Č°╦∙ų^Ą─īŻ╝ęéā┐╔─▄Č╝╩Ū╠ØōpĄ─Ż¼«ö(d©Īng)╚╗ę▓░³└©╬ęéā▀@ą®š¹╠ņ├”├”┬Ą┬ĄĄ─Ęų╬÷ĤŻ¼į┌▀@éĆ╩ął÷ė└▀h(yu©Żn)ø]ėąīŻ╝ę║═ŲĮ├±Ą─▓Ņ«ÉŻ¼▓Ņ«É╩Ūūį╝║─▄ʱōĒėą╬┤üĒŻ┐

ĪĪĪĪĘų╬÷ĤŻ║╦╬Ą┬▓┼

|