白酒“塑化劑”事件不斷發酵,媒體廣泛傳播,公眾出離憤怒,股價大幅下跌。部分市場人士質疑這是一場利用A股市場做空機制牟取暴利的陰謀。這樣的質疑成立嗎?我們應該如何看待?

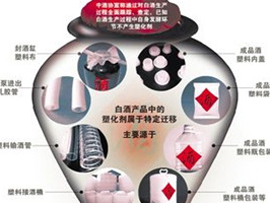

酒鬼酒“塑化劑”超標事件,引起了社會的廣泛關注,證券市場當然更加敏感。

漩渦中心的酒鬼酒仍然處于停牌中,但很多重倉踩雷的基金已經以多個跌停提前計提,避免投資人大幅贖回“套利”。而這一事件中,看起來被殃及池魚的其他白酒公司,直到周四仍然沒有人站出來說自己完全沒有問題,市場很擔心,股價自然是連續大跌。

與此同時,一個“陰謀的觀點”出爐了,大概脈絡是這樣的:

市場上部分資金,與相關媒體提前茍合,一方面,從檢測、傳統媒體大肆報道、新媒體廣泛傳播,直接制造利空并放大影響;另一方面,這些資金提前布局整個白酒股板塊做空,甚至期指做空,在利空爆發并放大的過程中大肆獲利;此外,部分基金為了爭奪年終排名,也參與到這一事件中,趁機打壓其他基金重倉的白酒股,壓住競爭對手的凈值。

這個觀點延伸下去,就有部分媒體得出了如下結論:做空機制害慘了投資者,A股的做空成本很低,只需通過媒體造個謠,微博大V一評論一轉發就成了。

筆者之所謂稱為“陰謀的觀點”這樣相對中性的表述,而不是“陰謀論”這個略帶貶義的表述,因為前文中提到的猜測確實有一定可能性。以下兩段文字是筆者試圖從質疑者的立場對這一事件的思考,并不代表本人觀點:

質監部門不是說,每天喝一斤酒鬼酒,其中的塑化劑對人體不會產生損害,對生殖系統的影響也是被夸大的,姑且相信他們一下;另外,也有業內人士分析,塑化劑不是主動添加的,白酒廠家沒那么傻,只是品控環節不嚴,包裝、運輸等過程中涉及部分塑料制品,這并不是一個很難解決的問題,適當增加成本就能解決。如果這么看的話,這一事件的利空確實可能被放大。

另外,從動機上看,部分機構可能一直想做空白酒。白酒行業在市場上分歧極大,尤其在機構投資者之間,此前新浪微博上兩位知名投資者的對賭就是有關白酒股:揚韜認定5年內貴州茅臺市值將跌破1500億,甚至會跌到1000億,董寶珍則認為不會跌破1500億,否則將直播自己裸奔30分鐘,揚韜的賭注則為剃光頭一年。

切換回筆者自己的觀察角度,看到白酒版塊滿目瘡痍一片,攻擊點是酒鬼酒,但收獲點卻在洋河、茅臺等其他大市值白酒股身上。如果此次做空白酒真的有“主力做空資金”,純粹從投資上我還是比較佩服的,看起來非常“漂亮”,這是一次不亞于海外專業做空機構的完美狙擊。

再換到從一個市場觀察者的角度來看,這里面如果做空的同時涉及內幕交易,監管層當然有必要適當介入。【我來評論】

筆者認為,在市場恐慌情緒蔓延,部分投資者對各種信息無法消化的情況下,一些質疑也是很有必要的;股價的異常波動出現后,監管層的適當介入也是有必要的。但是,質疑和監管,在這一事件上一定要厘清邊界。

首先,做空白酒的資金,肯定不完全是內幕交易資金;做空白酒的邏輯,也不僅僅是基于這一孤立事件。

就白酒行業來說,我們新浪倉石研究中心一直是持相對悲觀的觀點,在8月16日,我們的研究專題《倉石解讀:白酒股恐淪為明日黃花》中,明確表達過結論:“經歷了超強景氣周期的白酒股,繼續成長面臨考驗,白酒股將可能為依據高成長得到的高估值,付出戴維斯雙殺的代價”。如果您是《倉石解讀》的讀者并認同我們的觀點,根據您獨立的判斷選擇做空并堅持到今天,或許會是您今年以來投資收益最大的成功操作。

此外,近期的白酒股下跌,不完全是“塑化劑”這一孤立事件,而是和反腐、投資放緩、經銷商庫存大增、白酒價格大幅下跌、五糧液銷售商業績大幅下滑等或大或小的利空因素集中爆發所致。“塑化劑”事件出來后,本人的第一反應是,這一事件可能在食品安全層面并不是類似于“三聚氰胺奶粉”般極端惡劣的事件,但可能成為導火索,進一步強化投資者對于白酒行業目前各種風險的擔憂。

其次,監管層該管、媒體該質疑的是“內幕交易”,而不是“做空機制”。

如果確實有部分資金利用未公開信息影響市場并牟取暴利,那么毫無疑問涉嫌內幕交易。但做空機制在這一事件中起到的影響,只不過是加速市場進行反應而已。

如果市場完全沒有做空機制,沒有做空利益的驅動,“塑化劑”這一不對稱的信息或許會被繼續掩蓋,白酒行業相對高估的股價可能會維持更長時間,更多不明真相的投資者繼續高位追捧白酒股,但相關的風險因素總會引爆,時間更長,最終被套的投資者可能更多或者換了一波而已。【我來評論】

如果混淆了質疑的邊界,將內幕交易的問題,延伸到目前發展遠遠滯后的做空機制頭上,實在是打錯了板子,甚至有可能再次誤導監管層。目前在做空機制的推行上監管層已經非常猶豫了,我們不希望因為這一事件,導致做空機制的推行步驟被進一步推遲。

此前媒體報道稱轉融券已經被推遲,對于做空服務的提供商,券商來說,市場目前缺乏足夠的衍生品,轉融券也遲遲不開,要開展相關業務就只能和客戶對賭,風險很大,大規模推行相關業務幾乎不可能;另外,目前A股市場的做空標的仍然局限于滬深300這些估值相對偏低的品種上,并沒有涉及到更多估值仍然偏高的中小市值品種;而做空的成本仍然很高,8.5%以上的融券利率,讓時間無法站在做空者一邊。

整體來看,A股市場做空環境還是比較差的,做空的成本不是太低,而是太高。

而從投資者的角度來看,在熊市中對于“空頭”還是比較反感的,很多人認為做空機制給普通投資者帶來了較大傷害。

筆者認為,普通投資者完全沒有必要對做空過度畏懼。中國股市的歷史上,真正給普通投資者帶來傷害的,是單邊做多機制下各種離奇的泡沫。6000點的上證指數,創業板的持續高估,各種概念股在“做多機制”下的內幕交易和價格操縱,才導致很多投資者虧損累累。

即使是大家詬病很多的圈錢,我們發現很多新股發行并沒有顯著高于二級市場同類公司的估值,新股上市后相對于發行價的跌幅也沒有顯著高于同類公司。某種程度上,也是因為二級市場同類公司在沒有做空約束下估值長期持續偏高,新股發行價本身也有一定相對的吸引力,才得以“市場化”地不斷從市場里圈錢。

另外,投資者更直接的擔心是,我的投資標的被做空了怎么辦?

首先,不要怕做空的,他們也不是神仙,如果他們做的有理有據,可以給我們更多的參考和風險提示;如果他們胡亂做空,肆意做空,風險暴露的就是做空者自己,可以跟著市場主流力量一起把他們給搞了,他們會付出代價。

回到白酒股身上,如果在現在的狀態下,您堅持判斷“塑化劑”事件只是做空資金勾結媒體的炒作,放大利空影響的只是短期價格,那么大可持股不動甚至加倉,讓時間來印證您的投資判斷;如果這一事件,確實提示了您此前忽視的風險,并對這個行業有新的判斷,那么您也有必要重新審視自己的投資了。【我來評論】

撰稿:新浪財經評論員 楊宇

(作者不持有相關個股任何多頭或空頭頭寸)

“塑化劑”事件催化的白酒股危機中,即使有內幕交易,也無關做空機制本身。A股市場目前做多做空機制仍然很不平衡,再次呼吁監管層擴大做空的范圍,增加做空的便利,降低做空的門檻,減少做空的成本。

【我來評論】