【編者按】多年來鐵礦石談判成為國人關(guān)注的焦點,從1981年以來一年一度的鐵礦石談判都會如期舉行,直到2010年4月沿用了40年的年度長協(xié)價格被顛覆,取而代之的是以現(xiàn)貨市場為基準的季度定價機制。2011年鐵礦石談判則徹底被叫停,中國不得不卷入一場持久的鐵礦石話語權(quán)之爭。 [微博熱議] [評論] [相關(guān)報道] >>查看更多財經(jīng)視點

三大礦商往往都是聯(lián)合行動,他們的基本模式都是指數(shù)定價,定價模式不透明,所以在世界各大鋼企中并沒有得到認可。

羅冰生表示受鐵礦石供求關(guān)系的影響,中國鋼企在談判時沒有任何發(fā)言權(quán),只能被迫接受三大礦山給出的價格,所以只能暫停,而以后鐵礦石談判并非完全沒有,只不過是不會統(tǒng)一去談。

中鋼協(xié)副秘書長吳新春表示,目前,鐵礦石價格被操控的跡象明顯,去年9月以后,我國進口鐵礦石數(shù)量不斷攀升,然而生鐵產(chǎn)量卻處于低位,與鐵礦石進口量不匹配,超量進口明顯。與此同時,國際上不斷炒高中國的粗鋼產(chǎn)量,鐵礦石價格也從去年年底開始被推漲,目前鐵礦石現(xiàn)貨價格正攀升至200美元/噸的歷史新高,指數(shù)價格也達到約180美元/噸。

中鋼協(xié)原常務(wù)副會長羅冰生昨日又在今年的第一次行業(yè)信息發(fā)布會上表示,現(xiàn)在鐵礦石的定價完全由三大礦山說了算,國內(nèi)鋼鐵行業(yè)已被迫全面推行鐵礦石指數(shù)定價。他指出,三大礦山使用的現(xiàn)貨指數(shù)定價透明度不強,對中國鋼企較為不利。此前,中鋼協(xié)副秘書長吳新春也表示,指數(shù)定價在核算方法上存在缺失,并不能真正反映市場真實的交易狀況。

由于原來價格的大幅上漲,僅進口鐵礦石這一項,2010年中國進口鐵礦石6.18億噸,平均每噸鐵礦石上漲48.51美元,全年多付了外匯300.1億美元,按照匯率1:6.6計算,折合人民幣1980億元,要全部進入鋼鐵生產(chǎn)的成本,是2010年中國大中型鋼鐵企業(yè)全年實現(xiàn)利潤897億元的2.21 倍。

中國鋼鐵行業(yè)盈利水平不斷下降,2010年大中型鋼鐵企業(yè)實現(xiàn)利潤897億元,銷售利潤率2.91%,遠低于全國工業(yè)企業(yè)6.2%的平均水平,成為全國工業(yè)行業(yè)中利潤率最低行業(yè)。大多屬企業(yè)處于微利或虧損狀態(tài),行業(yè)盈利水平總體不容樂觀。分析稱進口鐵礦石成本大幅上漲是利潤率最低的主要因素。

2010年中鋼協(xié)77戶大中型鋼鐵企業(yè)平均利潤率只有2.84%,基本呈逐年下降趨勢,77戶總利潤利897億元不及世界三大礦業(yè)公司任何一家的利潤。邵安林認為,造成鋼鐵企業(yè)盈利下降的主要原因是鐵礦石等原材料價格大幅度上漲,特別是進口鐵礦石費用大幅增加所致。

由于國內(nèi)價格倒掛,鋼鐵需求削弱以及基數(shù)較高等原因,短期之內(nèi),日照港的發(fā)展也存在著變數(shù)。按工信部對今年我國粗鋼產(chǎn)量6.6億噸的產(chǎn)量估算,今年中國鐵礦石的供給將會出現(xiàn)7000萬噸以上的供給過剩。

鐵礦石現(xiàn)貨指數(shù)有三:環(huán)球鋼訊TSI指數(shù)、金屬導(dǎo)報MBIO指數(shù)與普氏能源資訊普氏指數(shù)。報價各不相同。

金融能力決定鐵礦石定價權(quán),金融界只研究金融的問題,產(chǎn)業(yè)界只研究產(chǎn)業(yè)界的問題,裹足不前,那么中國鋼鐵工業(yè)的原材料市場我們就永遠沒有話語權(quán)。中國鋼鐵產(chǎn)業(yè)如何提高核心競爭力,尤其是在目前國際原材料市場上的價格話語權(quán),以及鐵礦石市場金融化這兩個方面,亟須深入研究。

發(fā)改委、工信部和商務(wù)部等相關(guān)部門正在聯(lián)合研究應(yīng)對鐵礦石的相關(guān)政策措施。而《每日經(jīng)濟新聞》記者昨日獲悉,工信部對鐵礦石進口的監(jiān)管政策目前已修訂完畢,并移交給工信部原材料司鋼鐵處負責監(jiān)督執(zhí)行。而此前國家發(fā)改委向三大鐵礦石的巨頭之一力拓發(fā)出警告。

中鋼協(xié)特邀分析師羅冰生3月17日表示,考慮全面推行進口鐵礦石代理制,合理控制港口進口庫存。經(jīng)過中鋼協(xié)與五礦商會協(xié)商,國內(nèi)主要鋼企一致同意全面實行進口鐵礦石代理制,有效杜絕目前國內(nèi)市場進口鐵礦石雙重價格問題,防止人為炒作,從而進一步規(guī)范進口鐵礦石市場。

國內(nèi)各大鋼企也有所行動,使得一些鋼企開始積極地投身海外開礦建鋼廠,國內(nèi)鋼廠此前也有過海外建鋼廠的計劃,因沒有經(jīng)驗始終沒有成功。徐樂江表示,包括寶鋼在內(nèi),中國鋼鐵企業(yè)真正的國際化程度到目前為止還是零,沒有一家鋼鐵企業(yè)曾成功在海外生產(chǎn)鋼鐵。

中鋼協(xié)稱,中方在今年的談判中將堅持中國價格模式,雖然會很難,但這是中方應(yīng)得的權(quán)利,不爭取就不可能得到。

今年的工作重點就是中國必須達成一個統(tǒng)一的鐵礦石進口價格,為保證談判成功,將整頓進口鐵礦石的市場秩序,對鐵礦石進口實行代理制。

三大礦不參與現(xiàn)貨市場也可以影響價格。但礦石的需求市場卻非常分散。大鋼企可能可以通過一些周期性的購買來部分的影響市場心態(tài),但它們沒有礦山那么大的力量。

將逐步推行鐵礦石按市場需求每月調(diào)整定價的新機制,2010年4月份起開始實行的按季度調(diào)整定價的機制將被廢止。后該公司將盡可能多簽署短期供貨協(xié)議壓縮長期供貨協(xié)議。

中國基本上已經(jīng)喪失了鐵礦石談判的資本和籌碼,短期內(nèi)只能任人宰割。目前必和必拓正在大力推行月度定價制度,鋼廠生產(chǎn)成本將更加難以控制。

淡水河谷向記者表示:“淡水河谷已不再自己宣布定價。我們已經(jīng)與全部的客戶達成協(xié)議,建立了鐵礦石季度價格機制,并以中國現(xiàn)貨市場價格指數(shù)為基準。”

既然定價權(quán)上“打不過”三大鐵礦石巨頭,要生產(chǎn)又“逃不脫”上游礦企的鉗制,鋼企所能做的,是迅速調(diào)整角色,接受并摸透新的游戲規(guī)則。

作為最大的需求方,為什么沒有定價權(quán)呢?在筆者看來,盡管三大礦山確實具有壟斷地位,但更多應(yīng)該歸咎于我們自己。首先,行業(yè)格局造成力量分化。其次,各家鋼廠鐵礦石成本存在較大差距。

在分析人士看來,要想改變談判不利的局面,可不是那么簡單,供求關(guān)系擺在那,談判解決不了問題。

在鐵礦石價格談判中,三大礦山集團握有絕對優(yōu)勢,礦石價格指數(shù)化和金融化的趨勢幾乎不可避免。中國鋼鐵企業(yè)與其消極反對,不如積極應(yīng)對。在中國鋼鐵企業(yè)尚感陌生的金融衍生品領(lǐng)域如何取勝,將決定著鋼鐵企業(yè)的未來發(fā)展之路。

中鋼協(xié)去年曾就鐵礦石對鋼鐵行業(yè)安全所產(chǎn)生的影響,向國務(wù)院領(lǐng)導(dǎo)反映情況,得到了高度重視。鐵礦石保障被提升到國家資源戰(zhàn)略高度進行研究。或許,這是中國解決鐵礦石難題的一個契機。

可以說國內(nèi)鋼鐵行業(yè)的整合和改革基本淪為“半吊子”工程。在全球鐵礦石資源日益集中的情況下,國內(nèi)鋼鐵行業(yè)始終沒擺脫過于分散的被動局面,最后淪落到替國際礦商“打工”的結(jié)局也就并不令人意外了。

關(guān)于鐵礦石談判目前做的所有事情都可以稱為政府公共關(guān)系活動,于解決問題沒有什么幫助,最后是要看5年后我們手中的礦山有多少才有話語權(quán)的。

就是說鐵礦石漲勢還將延續(xù),中國經(jīng)濟增長將付出更加高昂的代價!

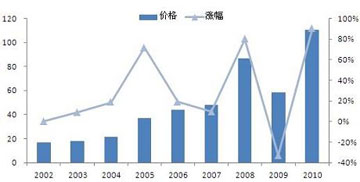

鐵礦石連年敗北,價格在2009年之前暴漲六年,累計漲幅高達400%,中國鋼企始終被他人尤其是被鐵礦石供應(yīng)商牽著鼻子走的結(jié)果就是屢創(chuàng)新高的全行業(yè)的虧損。

三巨頭壟斷了全球75%以上的鐵礦石貿(mào)易。由于缺少有效競爭加上需求急劇增長,國際鐵礦石價格在過去兩年里幾乎翻了一倍。

全球鐵礦石價格連年暴漲,中國鋼鐵業(yè)的產(chǎn)能擴張已走到盡頭。事實上,自2007年后,中國鋼鐵業(yè)開始出現(xiàn)邊際利潤遞減的趨勢,至此,中國鋼鐵業(yè)已正式步入了微利(虧損)時代。

造成鋼鐵企業(yè)盈利下降的主要原因是鐵礦石等原材料價格大幅度上漲,特別是進口鐵礦石費用大幅增加,不斷地擠占我國鋼鐵企業(yè)的利潤空間。

羅卡表示,由于鐵礦石轉(zhuǎn)而實行現(xiàn)貨市場定價機制,鋼鐵價格將會一直在高位上運行,行業(yè)的波動性也將明顯加大,而制定投資計劃將變得更加困難。

鋼去年利潤占70家大中鋼企總和26%,鐵礦石談判之所以屢戰(zhàn)屢敗,這就是原因。

| 年份 | 達成協(xié)議時間 | 談判雙方 | 鐵礦石漲幅 |

||

| 購買方 | 供應(yīng)方 | 粉礦 |

塊礦 |

||

2009年 |

2009年8月 |

中鋼協(xié) |

FMG |

-35.02% |

-50.42% |

2009年 |

2009年5月 |

日新鐵 |

力拓 |

-33% |

-44% |

2008年 |

2008年01月 |

寶鋼 |

力拓 |

79.88% |

96.5% |

2007年03月 |

日本日新鐵 韓國浦項 |

巴西淡水河谷 |

65% |

71% |

|

2007年 |

2006年12月 |

寶鋼 |

淡水河谷 |

9.5% |

9.5% |

2006年 |

2006年6月 |

寶鋼 |

必和必拓 |

19% |

19% |

2005年 |

2005年2月 |

日本日新鐵 |

力拓 |

71.5% |

71.5% |