|

年度報告:玉米市場長期看好 上半年壓力較大http://www.sina.com.cn 2008年01月31日 00:59 首創(chuàng)期貨

前言 受生物能源概念影響,全球玉米價格近兩年大幅上漲,此次上漲被廣泛認(rèn)同為結(jié)構(gòu)性上漲,行情的突破點(diǎn)其實(shí)是工業(yè)品,在工業(yè)品大幅上漲之后,農(nóng)產(chǎn)品緊跟其后,出現(xiàn)了補(bǔ)漲行情。由于玉米受生物能源概念影響最直接,且具備豐富的炒作題材,因此一直備受投資者關(guān)注。但是基于國內(nèi)外玉米的基本面上的較大差異,國內(nèi)和國際玉米走勢上半年基本背離。進(jìn)入下半年,受大豆期貨大幅上漲影響,玉米為了獲取種植面積上的競爭優(yōu)勢,價格上也創(chuàng)下了歷史新高。在2008年里,業(yè)界普遍認(rèn)為玉米的牛市仍未結(jié)束,但是對于投資者來說,它又能帶來多少驚喜呢,我們認(rèn)為盡管牛市依然成立,但是由于國內(nèi)玉米的炒作空間基本被掌控,因此對于投資者來說隨著風(fēng)險的減少,收益也在不斷的被限制。而國際玉米價格仍將維持震蕩上漲的趨勢,但是行情波動將相比2007年的大豆更加劇烈。 第一部分 回顧篇 圖1:芝加哥玉米指數(shù)日線圖 根據(jù)芝加哥玉米價格在本年度中的走勢形態(tài),我們大體分了四個階段: 第一階段:(1月初—3月)延續(xù)06年的漲勢 1月12日公布的美國農(nóng)業(yè)部月度供需報告給予了市場新的炒作題材。2006/2007年度美國玉米年末庫存為7.52億蒲式耳,遠(yuǎn)低于12月預(yù)估的9.35億蒲式耳水平。市場基于兩點(diǎn)奠定了今年牛市的基本理由。第一點(diǎn),今年的天氣情況預(yù)期(全球氣候變暖,拉尼娜現(xiàn)象的發(fā)生可能導(dǎo)致全球作物減產(chǎn)),第二點(diǎn),布什政府鼓勵玉米作為替代能源從而大大增加了美國對玉米的需求。 第二階段:(3月-5月末)產(chǎn)量大增的預(yù)期導(dǎo)致價格高位大幅回落 3月30日美國農(nóng)業(yè)部公布的新年度種植意向調(diào)查報告顯示,2007年美國玉米種植面積將達(dá)到9045.4萬英畝,較去年實(shí)際播種的7832.7萬英畝大幅提高15.5%。雖然單產(chǎn)還不確定,但是面積的增幅足以說明未來玉米的產(chǎn)量壓力必將對市場造成較大的影響。美國農(nóng)業(yè)部預(yù)估的截止2007年3月1日的美國玉米庫存為60.70億蒲式耳,較去年同期的69.87億蒲式耳仍有明顯下降。但是由于美盤前期漲幅較大,市場缺乏新的利好消息刺激,因此美盤大幅回落。 第三階段:(3月-10)產(chǎn)量大增的預(yù)期導(dǎo)致價格高位回落進(jìn)入震蕩整理 3-10月市場總體相對較為平靜,一直處于寬幅震蕩走勢之中,主要炒作題材就是北美的天氣。美國農(nóng)業(yè)部的種植進(jìn)度報告顯示,玉米種植進(jìn)度在前期落后的情況下,后期快速跟進(jìn),市場就在一天天的反彈回調(diào)中度過。隨后5月11日美國農(nóng)業(yè)部的月度供需報告公布了2007/2008年度的供需預(yù)測數(shù)字,由于對于新年度供求緊張的預(yù)期,這份報告引起了農(nóng)產(chǎn)品市場的一次大幅震蕩。進(jìn)入7月份美國玉米進(jìn)入生長關(guān)鍵期,但是并沒有災(zāi)害性的天氣出現(xiàn),市場投機(jī)熱情逐漸開始降溫。8月美國次級債事件的惡化和未來的擔(dān)憂使得商品價格大幅回落,但是今年最瘋狂的時間段才剛剛開始。 第四階段:(10月-12月末)小麥、大豆行情爆發(fā),玉米在其帶動下價格飆升 進(jìn)入10月后,由于今年澳洲小麥百年不遇的連續(xù)兩年大幅減產(chǎn),導(dǎo)致美國出口量大增,庫存大幅下降,致使美麥價格大幅上漲。隨后大豆市場對2008/09年的供需問題的擔(dān)憂吸引了基金的目光,在基金的大量介入后,美豆價格加速上漲。由于美豆價格的上漲,全球需求的剛性增加,勢必影響2008/2009年玉米的種植面積,由此玉米通過和大豆為了爭奪 種植面積的價格之戰(zhàn)拉開了帷幕。 圖2:大連商品交易所玉米指數(shù)日線圖 2006/07年度我國玉米連續(xù)第三個年度獲得大豐收。中國玉米網(wǎng)12月玉米供需狀況報告預(yù)計(jì), 2006/07年度國內(nèi)玉米產(chǎn)量1.45億噸,算上出口的總需求為1.40億噸,而國家糧油信息中心預(yù)計(jì),2006/07年度國內(nèi)玉米產(chǎn)量1.45億噸,需求為1.44億噸,近年來首次出現(xiàn)年度剩余。 根據(jù)大連玉米價格在本年度中的走勢形態(tài),我們大體分了三個階段: 第一階段:(1月初—6月)國內(nèi)外基本面差異較大,國內(nèi)玉米震蕩整理 在美國玉米的帶動下,國內(nèi)玉米也在年初出現(xiàn)了一波沖高行情,但是由于今年玉米的種植面積的大幅提高,國內(nèi)玉米價格沖高動力迅速衰竭。支撐國內(nèi)玉米價格的主要因素是國內(nèi)深加工企業(yè)的需求增量,以及原油繼續(xù)沖高的預(yù)期。但是市場由于今年供需相對寬松,因此市場對于產(chǎn)量的預(yù)測直接決定了國內(nèi)玉米今年的炒作空間。國家糧油信息中心3月份發(fā)布的07年中國玉米種植面積為2740萬公頃,較上年增加28萬公頃。預(yù)計(jì)2007年中國玉米產(chǎn)量為1.46億。新玉米下來之時貿(mào)易商和深加工企業(yè)的瘋狂搶購在這時候?qū)π星槠鸬搅酥匾挠绊憽4罅扛邇r的玉米庫存,面對飼料業(yè)的低迷需求,以及陳糧的壓力,現(xiàn)貨玉米價格再也支撐不住了,但是貿(mào)易商掌握了大量高價玉米,誰也不愿意低價傾銷,大連玉米價格雖然滑落但是依然站在1600元/噸以上。 第二階段:(6月-8月末)產(chǎn)量大增的預(yù)期導(dǎo)致價格高位大幅回落 國內(nèi)玉米從6月開始,在大商所組織產(chǎn)區(qū)考察的時候大幅下跌,價格從1700以上一直快速跌落至1500以下。主要原因是由于玉米種植利潤大幅提高,農(nóng)民大量擴(kuò)種玉米,導(dǎo)致黑龍江、吉林、遼寧三省玉米種植面積增加分別達(dá)到5000萬畝、4510萬畝、2711萬畝,東北三省的玉米種植面積預(yù)計(jì)比去年增加近千萬畝。黑龍江的玉米種植面積迅速趕超吉林,成為玉米第一大主產(chǎn)省,同時大豆種植面積大幅下滑。這時,恰逢國內(nèi)養(yǎng)殖業(yè)低迷,豬藍(lán)耳病開始爆發(fā),深加工在國家的限制下需求低迷,很難在短時間內(nèi)有所改善。港口積壓玉米較多,且玉米質(zhì)量較差,而南方企業(yè)玉米采購呈觀望態(tài)度,加之國內(nèi)小麥大豐收,小麥替代玉米現(xiàn)象較多,期貨玉米大幅回落。但是這輪下跌基本上確定了國內(nèi)玉米的底部,后期下跌將很難再次突破這個底部,從而對玉米的價值得到確認(rèn)。 第三階段:(8月-12月)大豆領(lǐng)漲了中國農(nóng)產(chǎn)品,引來新一輪爆發(fā)性行情 進(jìn)入收獲的時節(jié),隨著產(chǎn)量的逐漸明確,人們發(fā)現(xiàn),今年由于干旱較為嚴(yán)重,吉林黑龍江部分地區(qū)的玉米單產(chǎn)嚴(yán)重下降,部分地區(qū)幾乎絕收。天氣的不利加重了大家對大豆市場的供應(yīng)的擔(dān)憂。國內(nèi)外機(jī)構(gòu)對于今年玉米的最終產(chǎn)量一調(diào)再調(diào),最后也難給出一個確數(shù)。這時恰逢國內(nèi)豬肉價格暴漲,政府于是采取各種政策對養(yǎng)殖業(yè)大力扶持,隨后養(yǎng)殖業(yè)開始有了轉(zhuǎn)機(jī)。整體來說,產(chǎn)區(qū)玉米的價格只有低于三分之一價格的時候,農(nóng)民種植大豆的種植利潤才會高于玉米。那么無形中就給大豆和玉米爭奪種植面積帶來了新的問題,因?yàn)槲覈蠖怪饕蕾囘M(jìn)口,國內(nèi)大豆產(chǎn)量到底到就可以滿足和玉米之間的價格平衡成為了國內(nèi)的一個焦點(diǎn)。隨著海運(yùn)費(fèi)不斷走高,養(yǎng)殖業(yè)需求預(yù)期的增加,后期國內(nèi)豆類市場的價格更加強(qiáng)勁,從而帶動了玉米走出了一輪跨年的牛市行情。 第二部分:展望篇 美農(nóng)業(yè)部(USDA)公布的12月份供需報告顯示了全球玉米供需平衡出現(xiàn)緊縮,由于小麥、大麥價格過高,全球玉米飼料用量較上月報告增加260萬噸,全球玉米結(jié)轉(zhuǎn)庫存量減少133萬噸至1.091億噸,庫存使用比為14.2%,為1973/74年度以來最低水平。 從世界及中美兩大主產(chǎn)國玉米的產(chǎn)量來看,近20年來全球玉米產(chǎn)量雖然不斷增加,全球玉米產(chǎn)量高達(dá)7.69億噸。但是整個世界玉米消費(fèi)增長的勢頭似乎更加強(qiáng)勁。造成以上狀況的主要原因是傳統(tǒng)飼料用玉米的消費(fèi)在穩(wěn)步增加的同時,玉米的工業(yè)需求又成了新的增長點(diǎn)。近兩年以玉米乙醇生產(chǎn)為主的玉米工業(yè)消費(fèi)在美國出現(xiàn)了大幅增長的勢頭。中國玉米的深加工也在迅速擴(kuò)張,工業(yè)用玉米的數(shù)量在穩(wěn)步上升。 (一)、國際市場 世界玉米供需平衡表 單位:百萬蒲

資料來源:USDA 美國玉米供需平衡表 單位:百萬蒲式耳

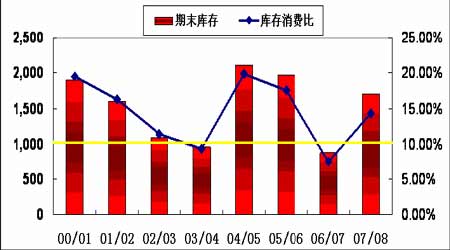

資料來源:USDA 美國農(nóng)業(yè)部2008年1月份發(fā)布了最新的月度供需報告。雖然美國玉米大豆產(chǎn)量基本在預(yù)期內(nèi),但截止12月1日的玉米庫存報告結(jié)果卻意外利多。市場爭議將在于這是反映出較強(qiáng)的飼用需求還是對出人意外之外的9月1日庫存報告的重大調(diào)整—可能二者均有之。截止12月1日庫存較低導(dǎo)致07/08年年終庫存也相應(yīng)大幅下調(diào)。另一個令市場意外的報告結(jié)果是冬小麥種植面積大幅低于預(yù)期。雖然總面積年比仍增加,但硬紅冬小麥面積年比減少 40萬英畝。大豆數(shù)據(jù)總體在預(yù)期內(nèi),但偏空。不過,在玉米小麥?zhǔn)袌鲎邚?qiáng)情況下,預(yù)計(jì)大豆市場也會受到利多影響。 美國玉米期貨庫存和庫存消費(fèi)比 美農(nóng)業(yè)部(USDA)公布的12月份供需報告顯示了全球玉米供需平衡出現(xiàn)緊縮,由于小麥、大麥價格過高,全球玉米飼料用量較上月報告增加260萬噸,全球玉米結(jié)轉(zhuǎn)庫存量減少133萬噸至1.091億噸,庫存使用比為14.2%,為1973/74年度以來最低水平。 從世界及中美兩大主產(chǎn)國玉米的產(chǎn)量來看,近20年來全球玉米產(chǎn)量雖然不斷增加,全球玉米產(chǎn)量高達(dá)7.69億噸。但是整個世界玉米消費(fèi)增長的勢頭似乎更加強(qiáng)勁。造成以上狀況的主要原因是傳統(tǒng)飼料用玉米的消費(fèi)在穩(wěn)步增加的同時,玉米的工業(yè)需求又成了新的增長點(diǎn)。近兩年以玉米乙醇生產(chǎn)為主的玉米工業(yè)消費(fèi)在美國出現(xiàn)了大幅增長的勢頭。中國玉米的深加工也在迅速擴(kuò)張,工業(yè)用玉米的數(shù)量在穩(wěn)步上升。 農(nóng)業(yè)部預(yù)測美國最終產(chǎn)量為130.74億蒲,平均畝產(chǎn)為151.1蒲式耳/英畝,低于11月預(yù)測的131.68億蒲式耳和153蒲式耳/英畝,略低于市場平均的131.09億蒲。雖然收割面積上調(diào)47.1萬至8654.2英畝,但玉米產(chǎn)量仍下調(diào)。與去年完全一致,農(nóng)業(yè)部在年度初期對畝產(chǎn)預(yù)期過高,因此不得不在后期不斷下調(diào)。除俄亥俄產(chǎn)量未調(diào)整外,玉米各主產(chǎn)州的畝產(chǎn)均下調(diào)2-5蒲式耳。 再來看一下截止12月1日的庫存報告和供需報告。除9月份庫存報告明顯低估第四季度飼用需求外沒有其它解釋,這對12月1日庫存的影響非常大。農(nóng)業(yè)部預(yù)測12月1日玉米庫存量為102.69億蒲,比市場平均預(yù)測低2.81億蒲,比市場預(yù)測下限低1.68億蒲。這意味著第一季度美國玉米飼用需求量為25.25億蒲式耳,環(huán)比增加16%。從報告前討論的所有因素(高價、DDGS產(chǎn)量、活牛飼養(yǎng)量低)看,年比增加這樣大的幅度與現(xiàn)實(shí)確實(shí)有些背離。不過,這較好地反映出了去年庫存(9月谷物庫存報告),即南部早期收割產(chǎn)量在06/07年度年終庫存中出現(xiàn)。對此種情況的調(diào)整以及實(shí)際飼用需求好于預(yù)期共同導(dǎo)致12月1日庫 存的減少。進(jìn)一步看,我們認(rèn)為06/07年度第四季度至07/08第一季度情況基本清楚,而第二至第四季度情況目前已步入正常情況。 農(nóng)業(yè)部將07/08年度飼用需求量調(diào)整為59.5億蒲式,反映出第二至第四季度整體飼用需求年比沒有變化的預(yù)期。因此,06/07年度第四季度飼用需求同比下降23%,07/08年度第一季度需求同比下降23%,剩余三季度需求沒有變化。很明顯,06/07年第四季度進(jìn)行了調(diào)整。 供需方面,除了飼用需求月比上調(diào)3億至59.5億蒲外,其它供需數(shù)據(jù)未做調(diào)整。乙醇用玉米需求量仍為32億蒲,我們認(rèn)為此數(shù)據(jù)仍過高。出口量仍為24.5億蒲,這可能偏低。農(nóng)業(yè)部將食用種用工業(yè)用量下調(diào)3500萬蒲。年終庫存下調(diào)至14.38億蒲,較上月預(yù)測減少3.59億蒲,相比去年為13.04億蒲。 全球供需數(shù)據(jù)基本沒有變化。阿根廷和中國數(shù)據(jù)總體未調(diào),只有中國出口量下調(diào)50萬至100萬噸。全球年終庫存由上月預(yù)測的1.091億噸下調(diào)至1.013億噸,原因是美國庫存下調(diào)910萬噸。

【 進(jìn)入股吧 】

【 新浪財(cái)經(jīng)吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||