ą┬žö(c©ói)Ė╗Ż║2005─ĻĮY(ji©”)śŗ(g©░u)ąį╣®ĮoČ╠╚▒│╔×ķļAČ╬ąį│ŻæB(t©żi) | |

|---|---|

| http://whmsebhyy.com 2005─Ļ01į┬17╚š 17:52 ĪČą┬žö(c©ói)Ė╗ĪĘ | |

|

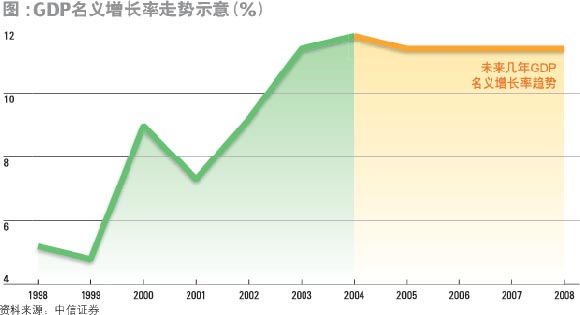

ĪĪĪĪ  ĪĪĪĪųąą┼ūC╚» ąņ äé/╬─ ĪĪĪĪGDPį÷ķL(zh©Żng)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ8.1-8.8% ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷ķL(zh©Żng)ĪĪĪĪĪĪĪĪ 15-25% ĪĪĪĪ╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~į÷ķL(zh©Żng)ĪĪ 13-15% ĪĪĪĪ│÷┐┌į÷ķL(zh©Żng)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 18-25% ĪĪĪĪCPIį÷ķL(zh©Żng)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ3.8-4.4% ĪĪĪĪ└¹┬╩ĪĪĪĪĪĪĪĪĪĪ ┤¾Ę∙╝ėŽó┐╔─▄▓╗┤¾ ĪĪĪĪģR┬╩ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ▓╗ū„š{(di©żo)š¹ ĪĪĪĪ╬ęéāī”(du©¼)2005─Ļ║Ļė^Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Ą─╗∙▒Š┼ąöÓ╩ŪŻ║ĮY(ji©”)śŗ(g©░u)ąįĄ─╣®ĮoČ╠╚▒īó│╔×ķļAČ╬ąįĄ─│ŻæB(t©żi)Ż¼ė╔ė┌¤o(w©▓)Ę©═©▀^(gu©░)┤¾Ę∙╝ėŽó╗“▒ŠÄ┼╔²ųĄĄ─ĘĮ╩ĮŠÅĮŌ╣®ĮoČ╠╚▒Ż¼║Ļė^š■▓▀╚įĢ■(hu©¼)ęįĮY(ji©”)śŗ(g©░u)ąįĄ─ąąš■╩ųČ╬×ķų„ĪŻ ĪĪĪĪ═©▀^(gu©░)╠ß╔²└¹┬╩ŠÅĮŌ╣®ĮoČ╠╚▒Ą─┐╔─▄▓╗┤¾ ĪĪĪĪÅ─Įy(t©»ng)ėŗ(j©¼)╔Ž┐┤Ż¼į┌«ö(d©Īng)Ū░Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ą─╚²┤¾äė(d©░ng)┴”Ī¬═Č┘YĪóŽ¹┘M(f©©i)Īó│÷┐┌ųąŻ¼╦Ų║§Ž¹┘M(f©©i)╦∙Ųū„ė├▓╗┤¾ĪŻĄ½╩ŪŻ¼Įy(t©»ng)ėŗ(j©¼)į┌═Č┘Y┐┌ÅĮ└’├µĄ─Ę┐Ąž«a(ch©Żn)═Č┘YĪó│Ū╩ą╗∙ĄA(ch©│)įO(sh©©)╩®═Č┘YŻ¼į┌ųąć°(gu©«)«ö(d©Īng)Ū░Ą─īŹ(sh©¬)ļHŪķørŽ┬Ż¼ŲõĮKČ╦ąĶŪ¾æ¬(y©®ng)įōų„ę¬╩ŪŽ¹┘M(f©©i)ąį┘|(zh©¼)Ż¼▀@ā╔š▀į┌═Č┘Y┐éŅ~ųąĄ─▒╚ųžęčĮø(j©®ng)│¼▀^(gu©░)1/3Ż¼Ž¹┘M(f©©i)īŹ(sh©¬)┘|(zh©¼)╔Ž│╔×ķĮø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)╝ė┐ņĄ─ųžę¬įŁäė(d©░ng)┴”ĪŻ ĪĪĪĪ2004─Ļ4į┬ęįüĒ(l©ói)Ż¼║Ļė^š{(di©żo)┐žę╗ų▒łį(ji©Īn)│ųąąš■ąįŠo┐sš■▓▀Ż¼ų„ę¬╩ųČ╬╩ŪĪ░┐┤║├═┴ĄžĪó╣▄Šoą┼┘JĪ▒ĪŻŲõ─┐Ą─╩Ū└¹ė├ąąš■╩ųČ╬ȶųŲ═Č┘YąĶŪ¾Ż¼ŠÅĮŌ├║ĪóļŖĪóė═Īó▀\(y©┤n)Ą─ŠoÅłĪŻ╩Ō▓╗ų¬Ż¼ųąć°(gu©«)Ą─═Č┘YąĶŪ¾ė╔╚²▓┐Ęųśŗ(g©░u)│╔Ż¼ę╗╩ŪČ╠╚▒ąįĄ─╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼▒╚╚ń├║ĪóļŖĪóė═Īó▀\(y©┤n)Ż╗Č■╩Ūųąķg«a(ch©Żn)śI(y©©)Ą─═Č┘YąĶŪ¾Ż¼▒╚╚ńõōĶFĪóļŖĮŌõXĪóĮ©▓─Ą╚š{(di©żo)┐žąąśI(y©©)Ż╗ūŅ║¾ę╗▓┐Ęų╝╚╩Ū═Č┘YąĶŪ¾ėų╩ŪŽ¹┘M(f©©i)ąĶŪ¾Ż¼╗“š▀Įy(t©»ng)ėŗ(j©¼)┐┌ÅĮ╔Ž╩Ū═Č┘YŻ¼Č°Ė³ČÓĄžÄ¦ėąŽ¹┘M(f©©i)Ą─│╔ĘųŻ¼▒╚╚ńĘ┐Ąž«a(ch©Żn)║═╩ąš■Į©įO(sh©©)ĪŻąąš■ąįĄ─Šo┐sš■▓▀įćłD▒ŻĄ┌ę╗▓┐ĘųŻ¼ē║┴Ē═Ōā╔▓┐ĘųŻ¼Ą½╩ŪĄ┌ę╗▓┐Ęų╩Ū▒ŻūĪ┴╦Ż¼┴Ē═Ōā╔▓┐Ęųģsø](m©”i)ėąē║ūĪĪŻį┌┐éąĶŪ¾▓╗ūāŻ¼Č°┐é╣®Įoė╔ę╗Č©ÅŚąįūā│╔┴ŃÅŚąįĄ─Śl╝■Ž┬Ż¼ąąš■ąįŠo┐s▒ž╚╗ī¦(d©Żo)ų┬Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ę┼ŠÅ║══©žø┼“├ø╝ėäĪĪŻ ĪĪĪĪė├╝ėŽó╩ųČ╬╠µ┤·ąąš■ąį╩ųČ╬Ż¼¤o(w©▓)ĘŪ╩ŪįćłD└¹ė├╝ėŽó▀@ę╗Ė³×ķ╩ął÷(ch©Żng)╗»Ą─ĘĮ╩ĮĮĄĄ══Č┘YąĶŪ¾Ż¼Ą½╩ŪŻ¼╬ęéāšJ(r©©n)×ķŻ¼į┌╝ėŽóĘ∙Č╚▀_(d©ó)ĄĮę╗Č©│╠Č╚ų«Ū░Ż¼žøÄ┼š■▓▀¤o(w©▓)Ę©ŠÅĮŌ╣®ĮoČ╠╚▒ĪŻ╬ęéāĄ─蹊┐▒Ē├„Ż¼░┤«ö(d©Īng)Ū░Šė├±┐╔ų¦┼õ╩š╚ļĄ─į÷ķL(zh©Żng)Ę∙Č╚ŲĮŠ∙į┌10%ū¾ėęėŗ(j©¼)╦ŃŻ¼ę╗─ĻŲ┌┘J┐Ņ└¹┬╩ąĶ╠ß╔²ĄĮ7%ęį╔ŽŻ¼▓┼Ģ■(hu©¼)ĮĄĄ═Ę┐Ąž«a(ch©Żn)ąĶŪ¾Ż¼Å─Č°ę²░l(f©Ī)╣╠Č©┘Y«a(ch©Żn)═Č┘YĄ─Ž┬ĮĄĪŻČ°▀@ĘN┤¾Ę∙Č╚Ą─╝ėŽó▒ž╚╗ę²ŲčĖ├═Ą─Įø(j©®ng)Ø·(j©¼)╦ź═╦Ż¼│÷¼F(xi©żn)ė▓ų°ĻæĄ─’L(f©źng)ļU(xi©Żn)ĪŻę“┤╦Ż¼╝┤╩╣ų▓Į╝ėŽóŻ¼═©▀^(gu©░)└¹┬╩╠ß╔²ŠÅĮŌ╣®ĮoČ╠╚▒Ą─┐╔─▄ąįę▓▓╗┤¾ĪŻ ĪĪĪĪ▒ŠÄ┼ų╗─▄į┌┤¾Ę∙╔²ųĄ╗“▓╗╔²ųĄų«ķg▀xō± ĪĪĪĪÅ─Č╠Ų┌┐┤Ż¼ĮŌøQ╣®ĮoČ╠╚▒ūŅ║├Ą─║Ļė^Įø(j©®ng)Ø·(j©¼)š■▓▀╩Ū╠ßĖ▀▒ŠÄ┼ģR┬╩ĪŻģR┬╩╩ųČ╬▒╚└¹┬╩╩ųČ╬Ą─ā×(y©Łu)ä▌(sh©¼)į┌ė┌Ż¼ģR┬╩▓╗āHū„ė├ė┌┐éąĶŪ¾Ż¼▀Ć┐╔ęįų▒Įėė░ĒæČ╠Ų┌ā╚(n©©i)Ą─┐é╣®ĮoŻ¼Č°ī”(du©¼)┐é╣®ĮoĄ─ė░Ēæät¾w¼F(xi©żn)į┌öU(ku©░)┤¾ć°(gu©«)ļH┘Yį┤└¹ė├─▄┴”Ż¼ėą└¹ė┌ŠÅĮŌć°(gu©«)ā╚(n©©i)╔Žė╬«a(ch©Żn)śI(y©©)Ų┐ŅiŻ¼ė░Ēæ╩ŪśOŲõš²├µĄ─ĪŻ ĪĪĪĪĄ½═©▀^(gu©░)╠ßĖ▀ģR┬╩ĮŌøQ╣®ąĶ╚▒┐┌Ż¼ąĶꬥ─╔²ųĄĘ∙Č╚æ¬(y©®ng)įōūŃē“┤¾ĪŻ╚ń╣¹▓╔ė├ģR┬╩š■▓▀š{(di©żo)┐žĮø(j©®ng)Ø·(j©¼)Ż¼æ¬(y©®ng)«ö(d©Īng)▓╔ė├ę╗┤╬ąį┤¾Ę∙Č╚ųž╣└ģR┬╩Ą─ĘĮ╩ĮŻ¼╔²ųĄĘ∙Č╚ų┴╔┘▀_(d©ó)ĄĮ20%ĪŻĘ±ät╬ŃīÄ▓╗╔²ĪŻąĪĘ∙╔²ųĄ║▄ļyŠÅĮŌ╣®ĮoČ╠╚▒Ż¼Ę┤Č°Ģ■(hu©¼)ę²░l(f©Ī)žō(f©┤)├µė░ĒæĪŻę¬├┤▓╗╔²Ż¼ę¬├┤┤¾Ę∙╔²Ż¼Č■š▀ų╗─▄▀xę╗Ż¼▀@īó│╔×ķ▒ŠÄ┼╔²ųĄĄ─└¦Š│ĪŻ ĪĪĪĪĄ½╬ęéāšJ(r©©n)×ķŻ¼2005─Ļų«ā╚(n©©i)Ż¼═©▀^(gu©░)┤¾Ę∙Ė─ūāģR┬╩üĒ(l©ói)š{(di©żo)┐ž┐é╣®Įo║═┐éąĶŪ¾Ą─┐╔─▄ąį▓╗┤¾ĪŻ ĪĪĪĪ╩ūŽ╚Ż¼üåų▐Į╚┌╬ŻÖC(j©®)Ą─Įø(j©®ng)“×(y©żn)▒Ē├„Ż¼×ķć°(gu©«)ļH═ČÖC(j©®)┘Y▒Šū¾ėęŻ¼Ä¦üĒ(l©ói)Ą─╬Ż║”ę¬▀h(yu©Żn)┤¾ė┌łį(ji©Īn)│ųģR┬╩ŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ą─žō(f©┤)├µė░ĒæŻ╗Ųõ┤╬Ż¼ģR┬╩╩ął÷(ch©Żng)╗»ÖC(j©®)ųŲ═Ļ╔ŲŪ░║▄ļyī”(du©¼)ģR┬╩ū„│÷ųž┤¾š{(di©żo)š¹Ż╗Ą┌╚²Ż¼╔²ųĄī”(du©¼)│÷┐┌ĦüĒ(l©ói)Ą─žō(f©┤)├µė░Ēæę▓┐╔─▄Ģ■(hu©¼)čė║¾╚╦├±Ä┼╔²ųĄĄ─│÷┼_(t©ói)Ģr(sh©¬)ķgĪŻ ĪĪĪĪė╔ė┌¤o(w©▓)Ę©═©▀^(gu©░)ģR┬╩š{(di©żo)š¹Ė─╔Ųć°(gu©«)ā╚(n©©i)╣®ĮoČ╠╚▒Ą─ĀŅørŻ¼ę“┤╦Ż¼╬┤üĒ(l©ói)ę╗─ĻŻ¼│╔▒Š═Ųäė(d©░ng)Ą─═©žø┼“├øę└╚╗īóŠS│ųį┌ę╗Č©╦«ŲĮų«╔ŽĪŻ ĪĪĪĪ║Ļė^š{(di©żo)┐ž╚įĢ■(hu©¼)łį(ji©Īn)│ųĮY(ji©”)śŗ(g©░u)ąįĄ─ąąš■╩ųČ╬ ĪĪĪĪė╔ė┌ø](m©”i)ėąĖ³║├Ą─š{(di©żo)┐ž╩ųČ╬ų▒Įėū„ė├ė┌┐é╣®ĮoŻ¼ųąčļš■Ė«ų╗─▄└^└m(x©┤)ĮĶų·ė┌┐žųŲ╔ńĢ■(hu©¼)┐éąĶŪ¾Ą─┤╬ā×(y©Łu)▀xō±ĪŻę“┤╦Ż¼š■▓▀╔Ž╚į╚╗Ģ■(hu©¼)łį(ji©Īn)│ųĮY(ji©”)śŗ(g©░u)ąįĄ─ąąš■╩ųČ╬Ż¼═¼Ģr(sh©¬)▌oų«ęį╩ął÷(ch©Żng)╗»╩ųČ╬Ż¼▒╚╚ń▓╗öÓąĪĘ∙╝ėŽóŻ¼Å─Č°▒M┴┐īó┐éąĶŪ¾Ą─į÷ķL(zh©Żng)▒Ż│ųį┌┐╔┐žĄ─Ę∙Č╚ā╚(n©©i)ĪŻ ĪĪĪĪ«ö(d©Īng)╚╗Ż¼Įø(j©®ng)Ø·(j©¼)▓ó▓╗ų┴ė┌į┌╬┤üĒ(l©ói)ę╗ā╔─ĻŽ▌ė┌╦ź═╦ĪŻŠC║Ž┼ąöÓŻ¼«ö(d©Īng)Ū░╝░╬┤üĒ(l©ói)ā╔─ĻŻ¼║Ļė^Įø(j©®ng)Ø·(j©¼)╚įīóį┌Š░ÜŌų▄Ų┌Ą─Ę▒śsļAČ╬▀\(y©┤n)ąąĪŻļm╚╗▒Š┤╬š{(di©żo)┐žĮĄĄ═┴╦╣╠Č©┘Y«a(ch©Żn)═Č┘YĄ─į÷ķL(zh©Żng)Ż¼Č°Ūę╬┤üĒ(l©ói)│÷┐┌į÷ķL(zh©Żng)ę▓īó╗ž┬õĄĮÜv╩Ęš²│Ż╦«ŲĮĪŻĄ½╩ŪŻ¼ę╗ĘĮ├µŻ¼╩▄Ž¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)╔²╝ē(j©¬)Ą─ė░ĒæŻ¼═Č┘Yį÷ķL(zh©Żng)║▄ļyŽ┬ĮĄĄĮ20%ęįŽ┬Ż╗┴Ēę╗ĘĮ├µŻ¼ļSų°╩š╚ļĄ─į÷ķL(zh©Żng)Ż¼į┌CPI▒Ż│ųį┌4%Ą─╗∙ĄA(ch©│)╔ŽŻ¼┴Ń╩█Ž¹┘M(f©©i)▓╗āHĘĆ(w©¦n)▓Įį÷ķL(zh©Żng)Ż¼Č°ŪęŲõī”(du©¼)Įø(j©®ng)Ø·(j©¼)┐é┴┐Ą─ė░Ēæ┴”ę▓īóŽ“Üv╩ĘŲĮŠ∙╦«ŲĮ╗žÜwĪŻę“┤╦Ż¼╬┤üĒ(l©ói)GDP├¹┴xį÷ķL(zh©Żng)īó▒Ż│ų│ų└m(x©┤)▌^┐ņį÷ķL(zh©Żng)Ą─æB(t©żi)ä▌(sh©¼)ĪŻ▒Š▌åųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)ų▄Ų┌▀Ćīóį┌Ė▀╬╗ĮĪ┐Ą▀\(y©┤n)ąą╚¶Ė╔─ĻĪŻ ĪĪĪĪū„š▀×ķųąą┼ūC╚»čąŠ┐ū╔įā(x©▓n)▓┐┐éĮø(j©®ng)└Ē

|

| ą┬└╦╩ūĒō(y©©) > žö(c©ói)Įø(j©®ng)┐vÖM > Įø(j©®ng)Ø·(j©¼)īW(xu©”)╚╦ > ╚╦├±Ä┼įō▓╗įō╔²ųĄŻ┐ > š²╬─ |

|

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠW(w©Żng)žö(c©ói)Įø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ(ji©żn)┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įu(p©¬ng)ųĖš² ą┬└╦║å(ji©Żn)Įķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■(hu©¼)åTūóāį(c©©) | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|