|

ĪĪĪĪLME╚²į┬Ų┌ÕaārĖ±2001─ĻęįüĒÅ─3600├└į¬/ćŹ╔²ų┴2004─Ļ5į┬Ą─10100├└į¬/揯¼└█ėŗØqĘ∙Į³2▒ČŻ¼─┐Ū░╚įį┌Ė▀╬╗▀\(y©┤n)ąąŻ¼ć°ļH╩ął÷╔ŽĮ³─ĻüĒŠ½Õa╣®▓╗æ¬(y©®ng)Ū¾║═╚½Ū“ĘČć·ā╚(n©©i)ÕaĄV┘Yį┤Ą─śOČ╚Č╠╚▒╩Ūśŗ(g©░u)│╔Õaār▒®ØqĄ─ų„ę¬│╔ę“Ż¼į┌┤╦▒│Š░Ž┬Ż¼ÕaśI(y©©)╣╔Ę▌ū„×ķųąć°ūŅ┤¾Ą─Õa«a(ch©Żn)ŲĘ╔·«a(ch©Żn)ųŲįņ╔Ž╩ą╣½╦ŠŻ¼░ļ─Ļł¾├┐╣╔╩šęµĖ▀▀_(d©ó)0.41į¬,═¼▒╚╝żį÷673%Ż¼Ųõņn¹ÉśI(y©©)┐āę²Ų╩ął÷Ė„ĘĮÅVĘ║ĻP(gu©Īn)ūóĪŻ

ĪĪĪĪÕaśI(y©©)╣╔Ę▌8į┬3╚š╣½▓╝2004─ĻųąŲ┌śI(y©©)┐āŻ║ā¶└¹ØÖ14644╚fį¬Ż¼├┐╣╔╩šęµĖ▀▀_(d©ó)0.41į¬Ż¼═¼▒╚╝żį÷673%Ż¼═¼Ģr═Ų│÷├┐10╣╔▐D(zhu©Żn)į÷5╣╔ĘĮ░ĖŻ¼Ųõņn¹ÉśI(y©©)┐ā┼c╦═┼õĘĮ░Ėę²Ų╩ął÷Ė„ĘĮÅVĘ║ĻP(gu©Īn)ūóĪŻ

ĪĪĪĪÕaśI(y©©)╣╔Ę▌śI(y©©)┐ā┤¾Ę∙╠ß╔²įŁę“Ęų╬÷

ĪĪĪĪĘų╬÷ÕaśI(y©©)╣╔Ę▌śI(y©©)┐ā┤¾Ę∙╠ß╔²│╔ę“Ż¼«a(ch©Żn)─▄į÷ķL╩Ūę╗ĘĮ├µ,Ą½ūŅų„ꬥ─įŁę“╩ŪĮ³ā╔─ĻÕaārĄ─▒®ØqŻ¼╩╣Ą├ÕaśI(y©©)╣╔Ę▌Ą─ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ║═ā¶└¹ØÖ┤¾Ę∙╠ß╔²ĪŻ░ļ─Ļł¾┼¹┬Č,2004─Ļ╔Ž░ļ─ĻŻ¼╣½╦Š«a(ch©Żn)ŲĘõN╩█┴┐═¼▒╚╔Ž─Ļ┬įėąį÷╝ėŻ¼ŲõųąÕaÕVį÷╝ė18%Ż¼Õa╗»╣żĪóÕa▓─į÷╝ė25%Ż¼ŃUÕVį÷╝ė24%Ż¼Ń~Š½ĄVį÷╝ė5%Ż¼╠ß╔²Ę∙Č╚ėąŽ▐Ż¼Č°ųĄĄ├ūóęŌĄ─╩ŪŻ¼═¼▒╚õN╩█ārĖ±╠ß╔²Ę∙Č╚Š▐┤¾Ż¼═¼▒╚ØqĘ∙Š∙į┌50%ęį╔ŽŻ¼Ųõųąā╚(n©©i)┘Q(m©żo)Õa«a(ch©Żn)ŲĘ╔Ž╔²50.46%Ż¼═Ō┘Q(m©żo)Õa«a(ch©Żn)ŲĘ╔Ž╔²79.53%Ż¼ŃU«a(ch©Żn)ŲĘ╔Ž╔²63.79%Ż¼Ń~Š½ĄV╔Ž╔²73.24%,Č°╣½╦ŠūŅų„ꬫa(ch©Żn)ŲĘÕaĄ─ć°ļHć°ā╚(n©©i)╩ął÷ārĖ±ū▀ä▌┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚Š∙ėą┤¾Ę∙Č╚╔ŽōP(y©óng)Ż¼Õa«a(ch©Żn)ŲĘ╩ął÷ārĖ±▌^╔Ž─Ļ═¼Ų┌╠ßĖ▀63.06%ĪŻį┌«a(ch©Żn)ŲĘ«a(ch©Żn)─▄║═ārĖ±┤¾Ę∙╠ß╔²Ą─═¼ĢrŻ¼╣½╦ŠĄ─│╔▒ŠĪó┘Mė├╦«ŲĮät▒Ż│ųŽÓī”ĘĆ(w©¦n)Č©Ż¼╣½╦Š╔Ž░ļ─Ļų„ĀIśI(y©©)äš(w©┤)ė»└¹─▄┴”(├½└¹┬╩)×ķ21.36%Ż¼▌^╚ź─Ļ═¼Ų┌Ą─17.97%╔Ž╔²┴╦3.39éĆ░┘Ęų³cŻ¼╩╣Ą├╣½╦Šų„ĀIśI(y©©)äš(w©┤)└¹ØÖ╝░ā¶└¹ØÖ┤¾Ę∙į÷╝ėĪŻ

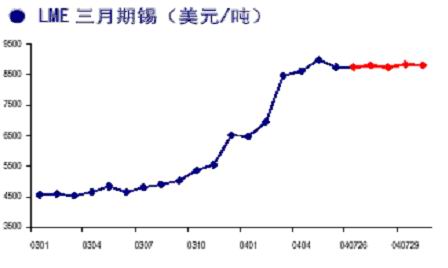

ĪĪĪĪÕaśI(y©©)╣╔Ę▌ā¶└¹ØÖĄ─┤¾Ę∙╠ß╔²┼cć°ļH╩ął÷╔ŽÕaĄ─ārĖ±ūāäė├▄ŪąĻP(gu©Īn)┬ō(li©ón)ĪŻŲõīŹć°ļH╩ął÷╔ŽÕaĄ─ārĖ±į┌2001─Ļ│§ų«Ū░Ż¼ę╗ų▒ĘĆ(w©¦n)Č©į┌5000├└į¬/ćŹų«╔ŽŻ¼ų«║¾į┌ėĪČ╚─ß╬„üåĪóųąć°Īó±RüĒ╬„üåĪó╠®ć°┤¾┴┐ķ_▓╔ÕaĄVöU(ku©░)«a(ch©Żn)Ą─ė░ĒæŽ┬Ż¼ārĖ±│÷¼F(xi©żn)┴╦┤¾Ę∙╠°╦«¼F(xi©żn)Ž¾Ż¼2001─Ļ9į┬ārĖ±ūŅĄ═ĮĄų┴3600├└į¬/ćŹĪŻļS║¾į┌╔Ž╩÷╦─ć°┬ō(li©ón)║Ž┤“ō¶ĘŪĘ©ķ_▓╔║═£p«a(ch©Żn)Ą─ė░ĒæŽ┬Ż¼ārĖ±ķ_╩╝│÷¼F(xi©żn)╗ųÅ═(f©┤)ĪŻ▀M(j©¼n)╚ļ2003─ĻŻ¼į┌ąĶŪ¾Ą─┐ņ╦┘└ŁäėŽ┬Ż¼╚½Ū“Õa╩ął÷Å─2002─ĻĄ─╣®┤¾ė┌Ū¾Ą─Šų├µ▐D(zhu©Żn)ūā?y©Łu)ķ╣®▓╗æ?y©®ng)Ū¾Ą─Šų├µŻ¼Õa«a(ch©Żn)ŲĘārĖ±ę╗Ė─Ū░ā╔─Ļ▀B└m(x©┤)Ž┬╗¼Ą─æB(t©żi)ä▌Ż¼ķ_╩╝ĘĆ(w©¦n)▓Į╔ŽØqŻ¼2004─Ļęį║¾Õaārį┘Č╚┤¾Ę∙╔Ž╔²Ż¼LMEÕaārį┌4į┬│§═╗ŲŲ┴╦9000├└į¬/揯¼5į┬26╚šäō(chu©żng)│÷10100├└į¬/揥─Ė▀³cŻ¼─┐Ū░į┌9000├└į¬/ćŹū¾ėę┼Ū╗▓ĪŻ(łDę╗)

ĪĪĪĪłDę╗:LME╚²į┬Ų┌ÕaārĖ±ū▀ä▌łD

ĪĪĪĪĘų╬÷Õaār╔ŽØqäė┴”ų„ę¬üĒūįŻ║ļŖūė╣żśI(y©©)║ĖÕa¤oŃU╗»Īó╩│ŲĘ░³čbśI(y©©)ī”Õa═·╩óąĶŪ¾Ą─└ŁäėŻ╗Ž¹┘M╔╠┐╔ęįĮė╩▄ÕaārĄ─ū▀Ė▀Ż¼ę“×ķÕaį┌ūŅĮK«a(ch©Żn)ŲĘųą╦∙š╝│╔▒Š▒╚ųž▓╗Ė▀Ż╗LMEÄņ┤µ│ų└m(x©┤)Ž┬ĮĄŻ¼┤╠╝żÕaārū▀Ė▀Ż╗╗∙ĮĄ─Įķ╚ļŻ¼ųąć°Įø(j©®ng)Ø·(j©¼)Ą─┐ņ╦┘░l(f©Ī)š╣Ż¼╩╣╗∙ĮšJ(r©©n)×ķųąć°īóė╔ÕaĄ─│÷┐┌ć°▐D(zhu©Żn)×ķ▀M(j©¼n)┐┌ć°Ż¼Å─Č°ų¦│ųÕaārĄ─ū▀Ė▀ĪŻČ°▀@ŲõųąŻ¼LMEÕaÄņ┤µīęäō(chu©żng)ą┬Ą═╩Ūę╗éĆų„꬚Tę“Ż¼ļm╚╗─┐Ū░¼F(xi©żn)žø▒®ØqŻ¼Ą½ŅA(y©┤)ėŗį┌2006─ĻęįŪ░Š½ÕaĄ─╣®Įo▓╗Ģ■ėą▌^┤¾Ą─į÷ķLŻ¼─Ļ╣®æ¬(y©®ng)┴┐īóŠS│ųį┌29ų┴30╚fćŹū¾ėęŻ¼├┐─ĻĄ─╚▒┐┌▒Ż│ųį┌3╚fćŹū¾ėęŻ¼Ķbė┌Į³Ų┌LMEÕaÄņ┤µ▓╗öÓäō(chu©żng)│÷Üv╩Ęą┬Ą═Ż¼2004─Ļ6į┬9╚šLMEÕaÄņ┤µĖ³äō(chu©żng)│÷┴╦āHėą2745揥─Üv╩Ęą┬Ą═Ż¼╩╣Ą├¼F(xi©żn)žøŠS│ųÅŖ(qi©óng)ä▌Ż¼═¼ĢrųĄĄ├ūóęŌĄ─╩ŪŁh(hu©ón)▒Żę“╦žŻ¼Į³Ų┌┤„Ā¢ļŖ─X╝░Ųõ╦¹ļŖ─X╔·«a(ch©Żn)╔╠øQČ©ė├Õa║Ė┴Ž╠µ┤·ŃU║Ė┴ŽŻ¼ę“┤╦├┐─Ļį÷╝ėÕaąĶŪ¾1╚fćŹ(š╝╩└Įń─Ļ┐é«a(ch©Żn)┴┐3.8%)Ż¼Ųę“╩ŪÜW├╦Į¹ų╣╩╣ė├ŃU║Ė┴ŽŻ¼▀@Å─ąĶŪ¾ĮŪČ╚Č°čį╩Ūę╗éĆ┘|(zh©¼)Ą─ūā╗», ╩╣Ą├Õaārį┌╬┤üĒ║▄ķLę╗Č╬Ģrķgīó▒Ż│ųłį═”ĪŻ

▒Ēę╗Ż║LMEÄņ┤µ┴┐(å╬╬╗:ćŹ)

|

ĒŚ─┐ |

─Ļ─®Äņ┤µ┴┐ |

╚šŲĮŠ∙Äņ┤µ┴┐ |

|

1999─Ļ |

9155 |

9407 |

|

2000─Ļ |

12885 |

10982 |

|

2001─Ļ |

30550 |

17852 |

|

2002─Ļ |

25610 |

33725 |

|

2003─Ļ |

14475 |

19516 |

|

2004─Ļ╔Ž░ļ─Ļ |

5575 |

9251 |

öĄ(sh©┤)ō■(j©┤)üĒį┤: LME

ĪĪĪĪ╚½Ū“ÕaĄV┘Yį┤Č╠╚▒×ķÕaśI(y©©)╣╔Ę▌ĦüĒŠ▐┤¾╔╠ÖC(j©®)

ĪĪĪĪÕaū„×ķėą╔½Įī┘ŲĘĘN, ÅVĘ║æ¬(y©®ng)ė├ė┌ę▒ĮĪóļŖūėĪóļŖŲ„ĪóÖC(j©®)ąĄĪó▄Ŗ╣żĄ╚ąąśI(y©©)ĪŻė╔ė┌ā”┴┐ėąŽ▐Ż¼ÕaĄV┘Yį┤ę╗ų▒ŽĪ╚▒,ė╚Ųõ╩Ūį┌▀^╚ź20─Ļā╚(n©©i)Äū║§ø]ėąą┬Ą─ÕaĄV▀M(j©¼n)ąąķ_▓╔Ż¼╩╣Ą├╩└ĮńĘČć·ā╚(n©©i)Ą─ÕaĄVČ╠╚▒├¼Č▄╚šęµ═╗│÷Ż¼╩└ĮńĖ„ų„ꬫa(ch©Żn)Õa┤¾ć°Š∙├µ┼RĄV╔Į┘Yį┤┐▌Į▀Ą─ŪķørŻ¼▓┐Ęųć°╝ę╔§ų┴▓╔╚Īųžķ_┼fĄVüĒį÷╝ėÕaĄ─«a(ch©Żn)┴┐ĪŻ

ĪĪĪĪėĪ─ß╩Ū╚½Ū“ų„ę¬ÕaŠ½ĄV╔·«a(ch©Żn)ć°Ż¼Å─2002─Ļ6į┬Ę▌ęįüĒęčĮø(j©®ng)Į¹ų╣│÷┐┌ÕaŠ½ĄVŻ¼PT Timah╩Ū╚½Ū“ūŅ┤¾Ą─ŠC║ŽÕa╔·«a(ch©Żn)╔╠Ż¼ė╔ė┌ÕaŠ½ĄVČ╠╚▒Ż¼įō╣½╦Š2004─Ļ1-3į┬Ę▌Ą─Š½Õa«a(ch©Żn)┴┐āHėą6246揯¼▀h(yu©Żn)Ą═ė┌╚ź─Ļ═¼Ų┌11780揥─╦«ŲĮŻ╗

ĪĪĪĪ±RüĒ╬„üåÜv╩Ę╔Žį°╩ŪÕa«a(ch©Żn)ŲĘų„ę¬│÷┐┌ć°Ż¼¼F(xi©żn)į┌ė╔ė┌ĄV╔Į┐▌Į▀│╔×ķÕaā¶▀M(j©¼n)┐┌ć°Ż¼2003─ĻÕaŠ½ĄV╣®æ¬(y©®ng)Ą─£p╔┘╩╣Ą├±RüĒ╬„ü劽Õa«a(ch©Żn)┴┐┤¾Ę∙Ž┬ĮĄŻ╗

ĪĪĪĪ░─┤¾└¹ü劽Õa╔·«a(ch©Żn)Ž┬ĮĄ┌ģä▌ęÓ╩«Ęų├„’@Ż¼×ķ┴╦ØMūŃ╚šęµ╠ß╔²Ą─Õa«a(ch©Żn)ŲĘąĶŪ¾Ż¼▓╗Ą├▓╗ųžķ_ę╗ą®ÅU┼fĄVŠ«üĒį÷╝ėÕa«a(ch©Żn)┴┐Ż╗

ĪĪĪĪ╬ęć°ÕaĄV┘Yį┤Č╠╚▒å¢Ņ}─┐Ū░ę▓ęč═╣¼F(xi©żn)ĪŻ╬ęć°ÕaĄV┘Yį┤┤¾ć°Ż¼ÕaĄV╗∙ĄA(ch©│)ā”┴┐184.3╚f揯¼š╝╩└ĮńÕa╗∙ĄA(ch©│)ā”┴┐(770╚fćŹ)Ą─24%Ż¼Šė╩└Įń╩ū╬╗Ż¼Ą½Å─90─Ļ┤·ęįüĒŻ¼ļSų°ī”Õa┘Yį┤ķ_▓╔│╠Č╚Ą─▓╗öÓ╠ßĖ▀Ż¼Õa▒Żėąā”┴┐├„’@£p╔┘ĪŻ╚ń╣¹░┤šš╬ęć°─┐Ū░ÕaĮī┘Ą─ŲĮŠ∙─Ļ«a(ch©Żn)┴┐×ķ10╚fćŹ╣└╦ŃŻ¼╬ęć°Õa┘Yį┤▒ŻšŽ│╠Č╚ąĪė┌10─ĻŻ¼Ą═ė┌╩└ĮńĄ─ŲĮŠ∙╦«ŲĮŻ¼═¼Ģr╬ęć°ęčĮø(j©®ng)ķ_╩╝Å──Ž├└║═¢|─Žüå▀M(j©¼n)┐┌ÕaŠ½ĄVŻ¼ÕaĄV┘Yį┤Č╠╚▒å¢Ņ}śI(y©©)ęč═╣¼F(xi©żn)ĪŻ

ĪĪĪĪÕaśI(y©©)╣╔Ę▌ū„×ķęįÕa×ķų„ꬫa(ch©Żn)ŲĘĄ─╔Ž╩ą╣½╦ŠŻ¼Õa┘Yį┤Ą─Č╠╚▒╩╣Õa«a(ch©Żn)ŲĘārĖ±┤¾Ę∙╔ŽØqŻ¼×ķ╣½╦ŠÄ¦üĒŠ▐┤¾╔╠ÖC(j©®)Ż¼╩╣Ą├ŲõśI(y©©)┐āīŹ¼F(xi©żn)╠°▄Sąįį÷ķL▓óŠ▀ėą┐╔│ų└m(x©┤)░l(f©Ī)š╣?ji©”)ō─▄Ī?/P>

ĪĪĪĪć°ļHŠ½Õa╣®▓╗æ¬(y©®ng)Ū¾ Õaārėą═¹│ų└m(x©┤)▒Ż│ųĖ▀╬╗▒Pš¹ĪŻ

▒ĒČ■Ż║Š½Õa«a(ch©Żn)┴┐ĪóÄņ┤µ┴┐║═Ž¹┘M┴┐(å╬╬╗Ż║╚fćŹ)

|

ĒŚ─┐ |

2000─Ļ |

2001─Ļ |

2002─Ļ |

2003─Ļ |

2004─Ļ |

|

╩└Įń«a(ch©Żn)┴┐ |

26.36 |

27.02 |

27.35 |

26.8 |

28 |

|

╩└ĮńÄņ┤µ |

3.86 |

5.23 |

4.8 |

<3.0 |

ĪĪ |

|

╩└ĮńŽ¹┘M┴┐ |

27.59 |

28.06 |

27.42 |

29.3 |

>30 |

ĪĪĪĪÕaĄ─Ž¹┘M┴┐į÷ķLų„ę¬╚ĪøQė┌╚½Ū“Įø(j©®ng)Ø·(j©¼)Ą─į÷ķLĪŻ2003─ĻęįüĒ╩└ĮńĮø(j©®ng)Ø·(j©¼)į÷╦┘╝ė┐ņŻ¼2003─Ļ╩└ĮńĮø(j©®ng)Ø·(j©¼)į÷ķL3.9%Ż¼Ųõųą├└ć°×ķ▀_(d©ó)ĄĮ3.1%Ż¼╚š▒Šę▓ö[├ō┴╦ČÓ─ĻüĒĮø(j©®ng)Ø·(j©¼)═Ż£■Ą─└¦Š│Ż¼╚½─ĻGDPį÷ķLį┌2.7%Ż¼ųąć°╚½─ĻGDPį÷ķL▀_(d©ó)ĄĮ9.1%Ż¼┴╝║├Ą─Įø(j©®ng)Ø·(j©¼)ą╬ä▌Ħäė╣żśI(y©©)įŁ┴ŽĄ─ąĶŪ¾┴┐Ż¼═¼Ģrę▓×ķÕaŽ¹┘M┴┐Ą─į÷ķL┤“Ž┬┴╦łįīŹĄ─╗∙ĄA(ch©│)ĪŻ2004─Ļ╩└ĮńĮø(j©®ng)Ø·(j©¼)└^└m(x©┤)▒Ż│ųĘĆ(w©¦n)▓ĮÅ═(f©┤)╠KĀŅæB(t©żi)Ż¼Įø(j©®ng)Ø·(j©¼)│ų└m(x©┤)Å═(f©┤)╠Kät▀M(j©¼n)ę╗▓Į┤╠╝żŠ½ÕaąĶŪ¾Ż¼įņ│╔Š½Õa╣®æ¬(y©®ng)╚▒┐┌Ą─ųØu╝ė┤¾ĪŻļSų°╣®æ¬(y©®ng)╚▒┐┌▓╗öÓ╝ė┤¾Ż¼ć°ļHÕaÄņ┤µę▓īó▀M(j©¼n)ę╗▓ĮŽ┬ĮĄ╗“ŠS│ų▌^Ą═╦«ŲĮŻ¼Å─Č°┤╠╝żŠ½ÕaārĖ±ĘĆ(w©¦n)▓Į╔ŽōP(y©óng)ĪŻŅA(y©┤)ėŗŠ½ÕaārĖ±į┌╬┤üĒę╗Č╬Ģrķgīó└^└m(x©┤)į┌Ė▀╬╗▒Pš¹▀\(y©┤n)ąąĪŻ

ĪĪĪĪüåų▐─┐Ū░ęčĮø(j©®ng)╩ŪŠ½ÕaŽ¹┘Mį÷ķLūŅ┐ņĄ─Ąžģ^(q©▒)Ż¼Ž¹┘M┴┐ęč│¼▀^╩└Įń┐鎹┘M┴┐Ą─ę╗░ļŻ¼Ųõųą╚š▒ŠŠ½ÕaŽ¹┘M┴┐2002─Ļ▌^2001į÷ķL┴╦25%Īó2003─Ļėųį÷ķL┴╦╝s10%Ż¼įŁę“į┌ė┌¤oŃUÕaĄ─┤¾┴┐╩╣ė├Ż╗ųąć°ÕaŽ¹┘M┴┐į÷ķL▀_(d©ó)ĄĮ22%Ż¼ų„ę¬įŁę“ų«ę╗╩Ūųąć°Į³─ĻüĒėąöĄ(sh©┤)┴┐▒ŖČÓĄ─ĖĪĘ©▓Ż┴¦╔·«a(ch©Żn)ŠĆ┼dĮ©═Č«a(ch©Żn)Ż¼Õa▓█Ą─ė├Õa┴┐┤¾Ę∙╔Ž╔²ĪŻÜWų▐─┐Ū░ę▓š²į┌╝ė┐ņ║ĖÕa¤oŃU╗»▀M(j©¼n)│╠Ż¼ūŅ║¾Ų┌Ž▐╩Ū2006─ĻŻ¼▒ŖČÓÅS╔╠ėŗäØį┌2004─ĻĄūŪ░═Ļ│╔║ĖÕa¤oŃU╗»ąĶ꬚{(di©żo)š¹Ą─╣żū„Ż¼▀@╩╣ÜWų▐├┐─Ļį÷╝ėĮ³7000揥─Š½ÕaąĶŪ¾┴┐ĪŻ

ĪĪĪĪė╔ė┌Õa«a(ch©Żn)┴┐į÷ķLØō┴”ėąŽ▐Ż¼╣®æ¬(y©®ng)╚▒┐┌īó│ų└m(x©┤)┤µį┌ĪŻĮ±─Ļ╩└ĮńĖ„ų„ꬫa(ch©Żn)Õa┤¾ć°Č╝ėąęŌį÷╝ėÕaĄ─«a(ch©Żn)┴┐Ż¼Ą½«a(ch©Żn)┴┐į÷╝ėėąŽ▐Ż¼ī”Õaārė░Ēæ▓╗┤¾ĪŻ

ĪĪĪĪųąć°╩Ū╩└Įń╔ŽŠ½Õa«a(ch©Żn)┴┐ūŅČÓĄ─ć°╝ęŻ¼2003─Ļųąć°Š½Õa«a(ch©Żn)┴┐═¼▒╚į÷ķL22.3%Ż¼╚½─Ļ┐é«a(ch©Żn)┴┐×ķ10╚f揯¼Ą½10╚f揥─«a(ch©Żn)┴┐┼c2000─Ļ11.24╚f揥─«a(ch©Żn)┴┐ŽÓ▒╚£p╔┘╝s11%ĪŻųąć°ÕaŠ½ĄVĄ─«a(ch©Żn)┴┐╩Ū│╩ų─ĻŽ┬ĮĄĄ─┌ģä▌Ż¼ųąć°╔·«a(ch©Żn)Ą─Š½Õaį┌▒M┴┐ØMūŃć°ā╚(n©©i)╩ął÷Ą─═·╩óąĶŪ¾║¾Ż¼ī”╩└ĮńĄ─╣®æ¬(y©®ng)┴┐┤¾Ę∙Ž┬ĮĄŻ¼įŁę“į┌ė┌▒M╣▄2003─Ļć°ļH╩ął÷Õaār╔ŽōP(y©óng)Ż¼Ą½ć°ā╚(n©©i)Ą─ÕaārĖ³Ė▀Ż¼2003─ĻĄūć°ā╚(n©©i)Õaāręč▀_(d©ó)ĄĮ5.6-5.8╚fį¬╚╦├±Ä┼Ż¼╝s║Ž6,763-7,005├└į¬Ż»ćŹŻ¼Č°─ĻĄūLMEĄ─Õaārį┌6,300├└į¬Ż»ćŹū¾ėęĪŻ

ĪĪĪĪėĪČ╚─ß╬„üå═¼×ķ╩└Įń«a(ch©Żn)Õa┤¾ć°ĪŻ2003 ─ĻĄ┌╚²╝ŠČ╚─®Ż¼PT Timah╣½╦ŠĄ─ĄVį³ĪóÕaŠ½ĄV║═Š½ÕaĄ─Äņ┤µĘųäe×ķ6,917ćŹĪó13,519ćŹ║═5,018揯¼ŽÓ«ö(d©Īng)ė┌╚½Ū“─ĻŽ¹┘M┴┐Ą─8.5%ĪŻį┌īŹ╩®ÕaŠ½ĄV│÷┐┌Į¹┴Ņ║¾Ż¼ėĪ─ߥV╔╠Ą─╔·«a(ch©Żn)─▄┴”į┌ų▓Į╝ėÅŖ(qi©óng)Ż¼Ą½╩Ūė╔ė┌ÕaŠ½ĄVČ╠╚▒Ż¼PT Timah╣½╦ŠĮ±─Ļ1-3į┬Ę▌Ą─Š½Õa«a(ch©Żn)┴┐āHėą6246揯¼┤¾┤¾Ą═ė┌╚ź─Ļ═¼Ų┌11780揥─╦«ŲĮĪŻ╚ń╣¹Õaār└^└m(x©┤)╔ŽØqŻ¼PT Timah╣½╦ŠŠ═Ģ■╠Ä└ĒĄVį³Ż¼Ą½╠Ä└Ē▀@ą®ĄVį³ų┴╔┘ę¬ę╗ā╔─ĻĄ─ĢrķgŻ¼ę“┤╦ėĪ─ߊ½ÕaĄ─«a(ch©Żn)┴┐ī”╩ął÷Ą─╣®æ¬(y©®ng)┴┐ø_ō¶ĘŪ│ŻėąŽ▐ĪŻ

ĪĪĪĪ±RüĒ╬„ü劽Õa«a(ch©Żn)┴┐ę▓į┌Ž┬ĮĄŻ¼±RüĒ╬„üåMMSC─┐Ū░āHęįę╗░ļĄ─«a(ch©Żn)─▄ŠS│ų╔·«a(ch©Żn),▒M╣▄¼F(xi©żn)į┌Õaār▒╗Ųš▒ķ┐┤║├Ż¼Ą½įō╣½╦ŠĮ³Ų┌╚įą¹▓╝═Ż«a(ch©Żn)ĪŻ

ĪĪĪĪ▓Ż└¹ŠSüåĮ³Ų┌░l(f©Ī)╔·Ę┤š■Ė«▒®üyŻ¼╩╣║▄ČÓĄV╔Į╝Ŗ╝Ŗ═Ż«a(ch©Żn)Ż¼HuanuniÕaŠ½ĄVĄ─«a(ch©Żn)─▄ų╗ėą300-350ćŹ/į┬ĪŻ

ĪĪĪĪ░─┤¾└¹ü劽Õa╔·«a(ch©Żn)Ž┬ĮĄĄ─┌ģä▌ĘŪ│Ż├„’@Ż¼Rension BellĄV├µ┼R┘YĮ└¦ļyŻ¼«a(ch©Żn)┴┐▓╗Ģ■║▄┐ņ╗ųÅ═(f©┤)Ż¼2003─Ļ░─┤¾└¹üå┐é«a(ch©Żn)┴┐╝s×ķ3400揯¼▀Ć▓╗ĄĮ2002─ĻĄ─ę╗░ļĪŻ

ĪĪĪĪŠC║Ž╚½Ū“Š½Õa╣®Ū¾ŪķørŻ¼╬┤üĒÄū─ĻÕaārīó│ų└m(x©┤)▒Ż│ųĖ▀╬╗▒Pš¹ĪŻ

ĪĪĪĪ╩š┘ÅĄV╔Į═Ļ╔Ų«a(ch©Żn)śI(y©©)µ£ ╠ßĖ▀╣½╦Š┘Yį┤ūįĮo┬╩

ĪĪĪĪÕaśI(y©©)╣╔Ę▌╩Ū╬ęć°ūŅ┤¾Ą─Õa╔·«a(ch©Żn)Īó│÷┐┌╗∙ĄžŻ¼Õa╔·«a(ch©Żn)╣ż╦ć╝╝ąg(sh©┤)Šėć°ā╚(n©©i)═ŌŅI(l©½ng)Ž╚╦«ŲĮĪŻÕaśI(y©©)╣╔Ę▌ų„ę¬Å─╩┬ėą╔½Įī┘Õa╝░Ųõ╔Ņ╝ė╣ż«a(ch©Żn)ŲĘĄ─╔·«a(ch©Żn)║═õN╩█śI(y©©)äš(w©┤)Ż¼─┐Ū░ÕaśI(y©©)╣╔Ę▌ęįŠ½ÕaĪóÕaŃU║Ė┴Ž╝░Ųõ╔Ņ╝ė╣żŽĄ┴ąų„ī¦(d©Żo)«a(ch©Żn)ŲĘ×ķų„Ż¼▀Ć╔·«a(ch©Żn)Ń~ĪóŃUĪóŃGĪóŃyĪóѤĪó╔ķ╝░║ŽĮĪóÕa╗»╣ż║═Õa▓─«a(ch©Żn)ŲĘ╣▓20ćI═┬ČÓéĆŽĄ┴ą300ČÓéĆŲĘĘNĪŻ

ĪĪĪĪÕaśI(y©©)╣╔Ę▌─┐Ū░Š▀ėą▓╔ĄVĪó▀xĄVĪóę▒¤ÆĪó╔Ņ╝ė╣ż┼cõN╩█Ą─═Ļš¹«a(ch©Żn)śI(y©©)µ£Ż¼Ųõ─Ė╣½╦ŠįŲÕa╝»łF(tu©ón)ų„ę¬Å─╩┬▓╔ĄV┼c▀xĄVśI(y©©)äš(w©┤)ĪŻÕaśI(y©©)╣╔Ę▌ę▒¤Æ╝ė╣żĄ─ÕaŠ½ĄV╝s29%üĒūįįŲÕa╝»łF(tu©ón)Ż¼Č°įŲÕa╝»łF(tu©ón)▓╔▀x║¾Ą─ÕaŠ½ĄV╚½▓┐õN╩█ĮoÕaśI(y©©)╣╔Ę▌ĪŻ×ķų¦│ųÕaśI(y©©)╣╔Ę▌Ą─│ų└m(x©┤)ĮĪ┐Ą░l(f©Ī)š╣Īóį÷ÅŖ(qi©óng)╔Ž╩ą╣½╦ŠĄ─║╦ą─ĖéĀÄ┴”Īó┤_▒ŻÕaśI(y©©)╣╔Ę▌ī”ÕaĄV┘Yį┤Ą─š╝ėą┴┐Ż¼įŲÕa╝»łF(tu©ón)ųŲČ©┴╦ų▓ĮīóŲõōĒėąĄ─ĄV╔Į┘Yį┤╝░Ųõ▓╔Īó▀xśI(y©©)äš(w©┤)═©▀^Ė„ĘN▀m«ö(d©Īng)?sh©┤)─ĘĮ╩Į▐D(zhu©Żn)ūīĮo╔Ž╩ą╣½╦ŠĄ─Įø(j©®ng)ĀIæ(zh©żn)┬įŻ¼Į³Ų┌╩š┘Å└ŽÅSĘų╣½╦Š┼c┐©Ę┐Ęų╣½╦ŠĄV╔ĮĮø(j©®ng)ĀIąį┘Y«a(ch©Żn)Ż¼īŹ¼F(xi©żn)ÕaśI(y©©)╣╔Ę▌┼cįŲÕa╝»łF(tu©ón)Ą─┘Yį┤š¹║ŽĪŻ

ĪĪĪĪ┤╦┤╬ĄV╔Į╩š┘Å?f©┤)Ļ│╔║¾Ż¼ÕaśI(y©©)╣╔Ę▌▒Żėą┘Yį┤ā”┴┐īó┤¾Ę∙╠ßĖ▀Ż¼į÷╝ėįŁĄV7280.04╚fćŹĪóĖ„ŅÉėą╔½Įī┘156.39╚f揯¼Ųõųąį÷╝ėÕaĄV╩»┴┐3355.72╚fćŹĪóÕaĮī┘┴┐18.26╚fćŹĪŻÕaśI(y©©)╣╔Ę▌▓╔ĄVĪó▀xĄV─▄┴”ę▓īó▀M(j©¼n)ę╗▓Įį÷ÅŖ(qi©óng)Ż¼Ųõųą╔·«a(ch©Żn)─▄┴”╠ßĖ▀╝s6000ćŹ/╚šŻ¼▀xĄV─▄┴”╠ßĖ▀╝s2000ćŹ/╚šĪŻÕaśI(y©©)╣╔Ę▌─┐Ū░ÕaŠ½ĄVĄ─ūįĮo┬╩╝s×ķ36%Ż¼ŲõėÓ╝s64%×ķ═Ō┘Å(ŲõųąįŲÕa╝»łF(tu©ón)29%)Ż¼╩š┘ÅĄV╔Į║¾Ż¼ÕaśI(y©©)╣╔Ę▌ÕaŠ½ĄVĄ─ūįĮo┬╩īó╠ßĖ▀ĄĮ51%Ż¼Å─Č°ėąą¦ĮĄĄ═Õaār▓©äėĮo╔Ž╩ą╣½╦ŠÄ¦üĒĄ─’L(f©źng)ļUĪŻļSų°Š½ÕaārĖ±Ą─Ė▀╬╗▀\(y©┤n)ąąŻ¼ōĒėąĖ³ČÓĄ─ÕaĄV┘Yį┤īó£p╔┘═Ō┘ÅįŁ┴ŽĄ─▓╔┘Å│╔▒ŠŻ¼Å─Č°╠ß╔²╣½╦ŠśI(y©©)┐āĪŻ

ĪĪĪĪĪĪ┤╦┤╬╩š┘ÅŻ¼ę╗ĘĮ├µ£p╔┘ĻP(gu©Īn)┬ō(li©ón)Į╗ęūŻ¼ę╗ĘĮ├µ╠ßĖ▀╣╔Ę▌╣½╦Š┘Yį┤ūįĮo┬╩Ż¼═¼Ģr▀mČ╚ĮŌøQ┴╦╣╔Ę▌╣½╦Š┘YĮš╝ė├å¢Ņ}Ż¼Å─Č°ėąą¦īŹ¼F(xi©żn)ČÓ┌AĪŻ

ĪĪĪĪÕaśI(y©©)╣╔Ę▌ū„×ķųąć°ūŅ┤¾ÕaśI(y©©)╣½╦Š ┘Yį┤ē┼öÓ║═╝╝ąg(sh©┤)ā×(y©Łu)ä▌Š∙╩«Ęų═╗│÷

ĪĪĪĪÕaśI(y©©)╣╔Ę▌╩Ūųąć°ūŅ┤¾Īó╩└ĮńĄ┌╦─┤¾Ą─ÕaśI(y©©)╣½╦ŠŻ¼ 2003 ─Ļ╣½╦ŠÕa«a(ch©Żn)ŲĘć°ā╚(n©©i)╩ął÷š╝ėą┬╩╔Ž╔²ĄĮ36%Ż¼ć°ļH╩ął÷š╝ėą┬╩▀_(d©ó)ĄĮ9.57%,Š▀ėą▌^ÅŖ(qi©óng)╩ął÷ĖéĀÄā×(y©Łu)ä▌Ż¼ÕaśI(y©©)╣╔Ę▌ū„×ķ╔Ž╩ą╣½╦Šųą╬©ę╗╔·«a(ch©Żn)Įø(j©®ng)ĀIÕa«a(ch©Żn)ŲĘĄ─Ų¾śI(y©©)Ż¼╝»łF(tu©ón)║═╣╔Ę▌╣½╦Š┘Yį┤ē┼öÓā×(y©Łu)ä▌╩«Ęų═╗│÷ĪŻ

ĪĪĪĪ╣½╦Š╝╝ąg(sh©┤)ā×(y©Łu)ä▌ęÓ╩«Ęų├„’@Ż¼ōĒėą╬ęć°ÕaąąśI(y©©)ęÄ(gu©®)─ŻūŅ┤¾║═īŹ┴”ūŅÅŖ(qi©óng)Ą─Ęų╬÷£yįćīŹ╩ęŻ¼╣½╦Š═Č╚ļ17000╚fį¬Å─░─┤¾└¹üå░─╦╣¹£╠ž╣½╦Šę²▀M(j©¼n)░─╦╣¹£╠ž╝╝ąg(sh©┤)║═įO(sh©©)éõŻ¼│╔×ķ╩└Įń╔ŽĄ┌Č■╝ę▓╔ė├░─╦╣¹£╠žĀt▀M(j©¼n)ąąÕaŠ½ĄV╚█¤ÆĄ─ÕaŲ¾śI(y©©)Ż¼╣ż│╠Į©│╔═Č«a(ch©Żn)īó╩╣╣½╦Š─Ļ╔·«a(ch©Żn)Š½Õa─▄┴”╠ßĖ▀ĄĮ5╚f揯¼ī”╠ß╔²╣½╦ŠśI(y©©)┐ā░l(f©Ī)ō]ųžę¬ū„ė├ĪŻį┌ÕaśI(y©©)╔Ņ╝ė╣żĘĮ├µŻ¼ū„×ķć°╝ęųž³cĘ÷│ųĄ─Ė▀ą┬ĒŚ─┐Ż¼╣½╦Š═Č┘Y3000ČÓ╚fį¬Ą─Õa╗»╣ż╗∙ĄžśI(y©©)ęčĮ©│╔Ż¼╣½╦ŠĄ─Õa╔Ņ╝ė╣ż«a(ch©Żn)ŲĘęįā×(y©Łu)«ÉĄ─┘|(zh©¼)┴┐╠µ┤·┴╦▓┐Ęųć°═Ō▀M(j©¼n)┐┌«a(ch©Żn)ŲĘŻ¼×ķć°╝ęĮY(ji©”)╩Ī┤¾┴┐═ŌģRĪŻ

ĪĪĪĪÕaśI(y©©)╣╔Ę▌ū„×ķįŲÕa╝»łF(tu©ón)╣½╦ŠĄ─┘Y▒Š╚┌┘YŲĮ┼_Ż¼╝»łF(tu©ón)╣½╦Šę▓ĮoėĶ┴╦┤¾┴”Ę÷│ųĪŻį┌éĆ┼f╩ąš■Ė«Ą─ų¦│ųŽ┬Ż¼įŲÕa╝»łF(tu©ón)¼F(xi©żn)š²Å─ÕaįŁ┴Ž╔·«a(ch©Żn)╔╠Ž“╔µ╝░Õa╔Ņ╝ė╣żĪóÕaļŖūė║═╔·╗»╦Ä䮥╚ČÓĘĮ├µĄ─æ¬(y©®ng)ė├┐Ų╝╝ŅÉ╣½╦Š▐D(zhu©Żn)ą═Ż¼Į³─ĻüĒįŲÕa╝»łF(tu©ón)ęį┘Yį┤└¹ė├ą¦ęµūŅ┤¾╗»×ķ─┐ś╦(bi©Īo)Ż¼│╔┴ó┴╦įŲÕa╝╝ąg(sh©┤)蹊┐į║Ż¼ĘeśO═Ų▀M(j©¼n)Õa╔Ņ╝ė╣ż«a(ch©Żn)ŲĘ═Č┘Y║═┐Ų╝╝čą░l(f©Ī)┴”Č╚Ż¼╚ĪĄ├┐Ų╝╝│╔╣¹300ČÓĒŚŻ¼ų▓ĮĖ─ūā┴╦ęįÕaįŁ┴Ž╔·«a(ch©Żn)õN╩█×ķų„Ą─Ė±ŠųŻ¼│╔×ķ╚½ć°ūŅ┤¾Ą─Õa╔Ņ╝ė╣ż╗∙ĄžĪŻįŲÕa╝»łF(tu©ón)ėŗäØĄĮ2005─ĻĮ©įO(sh©©)│╔ĀIśI(y©©)╩š╚ļ40ā|į¬Ż¼└¹ČÉ4.5ā|į¬Ż¼┘Y«a(ch©Żn)ęÄ(gu©®)─Ż60éĆā|Ą─╩└ĮńūŅ┤¾Õa╔·«a(ch©Żn)╝ė╣żųąą─Ż¼į┌╬┤üĒĄ─«a(ch©Żn)śI(y©©)▓╝ŠųųąŻ¼ÕaśI(y©©)╣╔Ę▌ū„×ķįŲÕa╝»łF(tu©ón)╣½╦ŠĄ─╚┌┘YŲĮ┼_Ąž╬╗īóĄ├ĄĮ╠ßĖ▀Ż¼į┌┘Y▒Š▀\(y©┤n)ū„ĘĮ├µ░l(f©Ī)ō]ųžę¬ū„ė├ĪŻĪĪĪĪ

ĪĪĪĪ╬┤üĒÄū─ĻÕaśI(y©©)╣╔Ę▌īó▒Ż│ųĖ▀╦┘į÷ķL

ĪĪĪĪš╣═¹2004 ─ĻŻ¼╣½╦ŠėŗäØ╔·«a(ch©Żn)ėą╔½Įī┘┐é«a(ch©Żn)┴┐62500揯¼ŲõųąÕa╗»╣ż«a(ch©Żn)ŲĘ3250 揯¼Õa▓─«a(ch©Żn)ŲĘ3600 揯¼┐╝æ]ĄĮ2004─Ļ╩ął÷Õaār╚įīóį┌Ė▀╬╗▀\(y©┤n)ąą║═ąąśI(y©©)Ą─ų▄Ų┌ąįė░ĒæŻ¼ŅA(y©┤)ėŗ╣½╦Š╚½─ĻśI(y©©)┐āīóį┌2003─ĻĄ─╗∙ĄA(ch©│)╔ŽīŹ¼F(xi©żn)į÷ķLŻ¼ė╚Ųõ╩Ū╣½╦ŠūįėąĄV╩»┘Yį┤▓┐ĘųŻ¼ė╔ė┌ÕaĪóŃ~ārĖ±Ą─▒®Øqīó×ķ╣½╦ŠÄ¦üĒžS║±└¹ØÖŻ¼£y╦Ń04─Ļā¶└¹ØÖ┐╔▀_(d©ó)3.4ā|į¬Ż¼04─Ļ╚½─Ļ├┐╣╔╩šęµėą═¹▀_(d©ó)ĄĮ0.9į¬ęį╔ŽĪŻ

ĪĪĪĪÕaśI(y©©)╣╔Ę▌░ļ─Ļł¾ųąęÓ┼¹┬ČŻ¼ė╔ė┌2004─ĻČ╚ć°ļHć°ā╚(n©©i)Õa╩ął÷ārĖ±ū▀ä▌┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚ėą┤¾Ę∙Č╚╔ŽōP(y©óng)Ż¼╣½╦Šų„«a(ch©Żn)ŲĘÕaĄ─╩ął÷ārĖ±▌^╔Ž─Ļ═¼Ų┌╠ßĖ▀63.06%Ż¼Č°╣½╦ŠĄ─│╔▒ŠĪó┘Mė├╦«ŲĮ│²įŁ┴Ž│╔▒Š▌^Ė▀═Ō┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚Š∙ŽÓī”ĘĆ(w©¦n)Č©Ż¼ŅA(y©┤)£y─Ļ│§ĄĮŽ┬ę╗ł¾ĖµŲ┌─®▒Š╣½╦ŠĄ─└█ėŗā¶└¹ØÖ┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚īóĢ■┤¾Ę∙į÷╝ėŻ¼╬┤üĒÄū─ĻÕaśI(y©©)╣╔Ę▌Š∙ėą═¹▒Ż│ųĖ▀╦┘į÷ķLĪŻ

▒Ē╚²:└¹ØÖŅA(y©┤)£y▒ĒŻ©å╬╬╗Ż║╚fį¬Ż®

|

ĪĪ |

2002A |

2003A |

2004E |

2005E |

|

ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ |

122044 |

162112 |

295000 |

318226 |

|

ų„ĀIśI(y©©)äš(w©┤)└¹ØÖ |

16466 |

25364 |

62510 |

68273 |

|

ĀIśI(y©©)└¹ØÖ |

5557 |

5335 |

36526 |

37253 |

|

ā¶└¹ØÖ |

140 |

4578 |

34896 |

36852 |

|

EPS(į¬) |

0.004 |

0.13 |

0.975 |

1.02 |

|

P/E |

1732 |

84 |

10.56 |

10.01 |

|